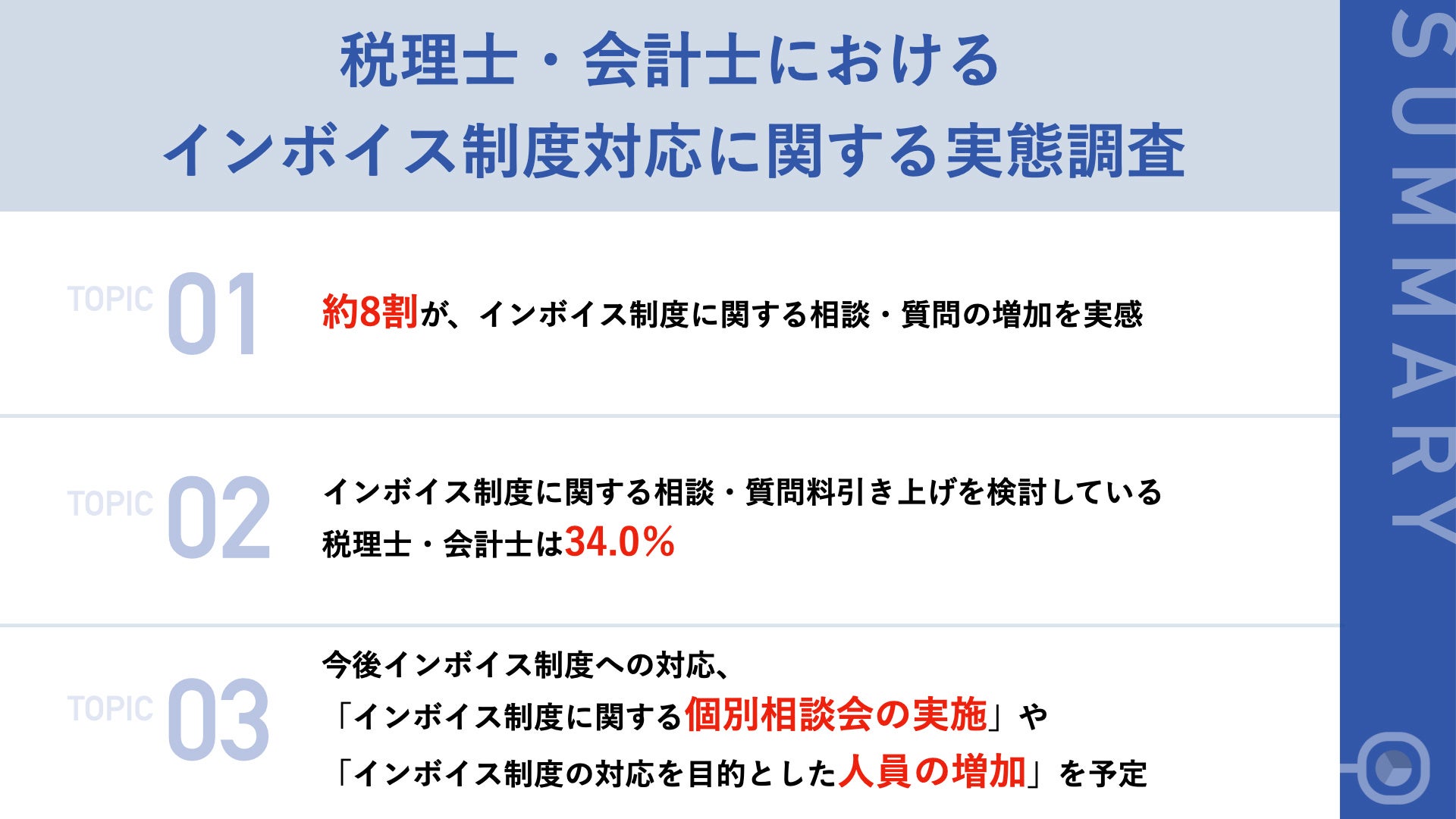

【インボイス制度における税理士・会計士の対応は?】約8割が、インボイス制度に関する「相談・質問の増加」を実感 今後の対応、「個別相談会の実施」や「人員の増加」を予定

〜インボイス制度に関する「相談料」を上げる意向の税理士・会計士も〜

ペーパーロジック株式会社(本社: 東京都港区、代表取締役:横山 公一)は、税理士・会計士もしくは会計事務所にて会計業務を行っている方101名に、税理士・会計士におけるインボイス制度対応に関する実態調査を実施いたしましたので、お知らせいたします。

- 調査サマリー

- 調査概要

調査方法:IDEATECHが提供するリサーチPR「リサピー®︎」の企画によるインターネット調査

調査期間:2022年11月14日〜同年11月15日

有効回答:税理士・会計士もしくは会計事務所にて会計業務を行っている方101名

※構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100とはなりません。

≪利用条件≫

1 情報の出典元として「ペーパーロジック株式会社」の名前を明記してください。

2 ウェブサイトで使用する場合は、出典元として、下記リンクを設置してください。

URL:https://paperlogic.co.jp

- 79.2%の税理士・会計士が、「インボイス制度」に関する相談・質問の増加を実感

Q1.あなたは、2022年11月現在、インボイス制度に関する相談・質問が増えてきていると感じていますか。

Q1.あなたは、2022年11月現在、インボイス制度に関する相談・質問が増えてきていると感じていますか。

・ややそう思う:46.5%

・あまりそう思わない:10.9%

・全くそう思わない:2.0%

・わからない/答えられない:4.0%

・インボイス制度に関する相談・質問がきたことがない:4.0%

- インボイス制度に関する相談・質問の内容、「インボイスの登録した方がいいのか、しない方がいいのかわからない」が56.2%で最多

Q2.インボイス制度に関する相談・質問の内容はどのようなものが多いですか。(複数回答)

Q2.インボイス制度に関する相談・質問の内容はどのようなものが多いですか。(複数回答)

・インボイス制度がそもそもどのような制度かわからない:55.0%

・インボイス登録をすると、どのくらいの消費税の納付が生じるのかわからない:33.8%

・課税事業者が、インボイスの登録をできるのかわからない:27.5%

・インボイスの登録手続きのやり方がわからない:22.5%

・簡易課税が何かわからない:11.2%

・その他:0.0%

・わからない/答えられない:6.2%

- インボイス制度に関する相談・質問の内容、「下請け業者がインボイスを理解していない」や「すべての取引先の登録番号を集めたほうがいいのか」などの声

<自由回答・一部抜粋>

・38歳:下請け業者がインボイスを理解していない。

・49歳:すべての取引先の登録番号を集めたほうがいいのか。

・38歳:インボイスの番号のようなものを確認するのかどうかなどの相談や質問。

・46歳:免税事業者の外注先とどのように取引しなければならないかの問い合わせ。

・40歳:制度の概要を説明しても一般納税者が理解しきれるかどうか不安。

・49歳:いくら納付しないといけないかが多い。

・52歳:インボイス登録していない人から消費税がかかった請求書をもらったときに消費税分を払う必要があるかどうか。

- インボイス制度に対応している割合、「6割~7割程度」が22.7%

Q4.インボイス制度に関する相談・質問をされるお客様のうち、インボイス制度に対応している割合はどのくらいですか。

Q4.インボイス制度に関する相談・質問をされるお客様のうち、インボイス制度に対応している割合はどのくらいですか。

・8割~9割程度:15.5%

・6割~7割程度:22.7%

・4割~5割程度:16.5%

・2割~3割程度:12.4%

・1割程度:10.3%

・0割:5.2%

・わからない/答えられない:14.4%

- インボイス制度に関しての支援、「制度および税務取扱いに関する分析・助言」が53.6%で最多

Q5.お客様からインボイス制度に関する相談・質問を受けたあと、インボイス制度に関してどのような支援を行いましたか。(複数回答)

Q5.お客様からインボイス制度に関する相談・質問を受けたあと、インボイス制度に関してどのような支援を行いましたか。(複数回答)

・旧税率適用の要件・影響などに関する助言:30.9%

・各取引の適用税率に係る分析・助言:30.9%

・オペレーション・業務プロセスなどの税務面からのレビュー・助言:25.8%

・税額計算・申告作成プロセスに係る支援:23.7%

・利用できる補助金の紹介:22.7%

・従業員向け勉強会の支援:11.3%

・その他:3.1%

・わからない/答えられない:13.4%

- 34.0%の税理士・会計士が、インボイス制度に関する相談・質問の対応に関して、「今後相談料を上げる予定」と回答

Q6.インボイス制度に関する相談・質問の対応に関して、今後相談料を上げる予定はありますか。

Q6.インボイス制度に関する相談・質問の対応に関して、今後相談料を上げる予定はありますか。

・ない:30.9%

・わからない/答えられない:35.1%

- 今後のインボイス制度への対応、「インボイス制度に関する個別相談会の実施」や「インボイス制度の対応を目的とした人員の増加」の声

Q7.今後インボイス制度への対応に関して、どのようなことを行っていく予定ですか。(複数回答)

Q7.今後インボイス制度への対応に関して、どのようなことを行っていく予定ですか。(複数回答)

・インボイス制度の対応を目的とした人員の増加:24.7%

・インボイス制度の質問・相談対応に特化した窓口の設置:23.7%

・インボイス制度に関する経営者向けの勉強会/セミナーの開催:22.7%

・特になし:29.9%

・その他:1.0%

・わからない/答えられない:16.5%

- 今後のインボイス制度への対応、「社内勉強会」や「チャット形式の問い合わせ」などの取り組み予定も

<自由回答・一部抜粋>

・38歳:社内勉強会。

・51歳:チャット形式の問い合わせ先。

・44歳:テンプレート化。

・45歳:インボイス制度についての相談窓口を強化。

・55歳:勉強会などを通じて補助金申請に繋げていく。

・49歳:個別相談。

・57歳:副業や趣味での副収入を、明確にしておく。

- まとめ

2023年10月より導入されるインボイス制度ですが、約8割の税理士・会計士が、「登録をした方がいいのかどうかがわからない」や「そもそもどのような制度かわからない」といった相談・質問の増加をすでに実感していることがわかりました。相談・質問を受けた後、「インボイス制度および税務取扱いに関する分析・助言」といった支援を行なったり、また今後のインボイス制度への対応として、「個別相談会の実施」や「人員の増加」などを予定していることから、益々制度への関心の高まりを予測できます。

消費税制度が始まって以来の大きな改正とも言えるインボイス制度。免税事業者から課税事業者に変更する場合など、会計処理も大きく変わってきます。今のうちからインボイス制度に則った形で請求書発行ができる経理システムか否かなどの体制の見直しも必須でしょう。

- 電子帳簿保存法に完全対応した「paperlogic 電子契約」

会社名 :ペーパーロジック株式会社

設立 :2011年4月27日

代表取締役:横山 公一

所在地 :東京都港区港南二丁目16-5 NBF品川タワー5階ワークスタイリング内

事業内容 :経理・総務・法務の領域で、法律で原本保管を義務付ける書類を完全にペーパーレス化(紙原本廃棄)

するクラウドソリューションを提供しています。

URL :https://paperlogic.co.jp

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- システム・Webサイト・アプリ開発マーケティング・リサーチ

- ダウンロード

- プレスリリース素材

このプレスリリース内で使われている画像ファイルがダウンロードできます