電帳法のポイントはたった2つ、特別なシステムを入れなくても大丈夫 国税庁が手引きを公表

1ヶ月のアクセスランキング

国税庁は11月20日、改正電子帳簿保存法が2024年1月1日から施行されるのに伴い、「電子取引データの保存方法」と題した導入の手引を公表した。

手引書は「システム導入が難しくても大丈夫」としており、電子帳簿保存法の施行に向け、システムを導入していない企業や個人事業主などでも対応できる内容だ。

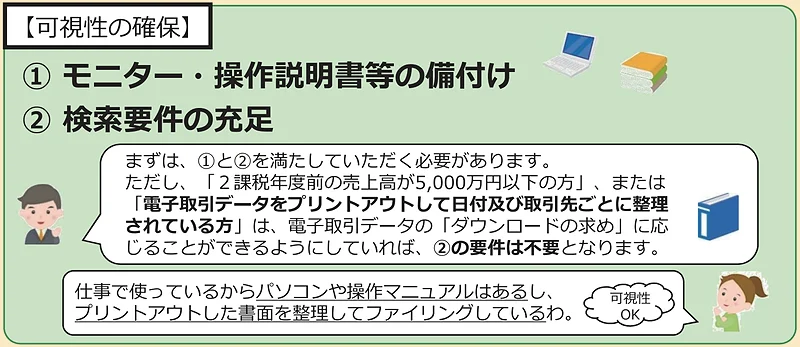

改正電子帳簿保存法、必要なポイントは「可視性の確保」と「真実性の確保」

手引書では、改正電子帳簿保存法で求められている要件を「可視性の確保」と「真実性の確保」としている。

「可視性の確保」を満たすには以下の2点が必要になる。

- モニター、操作説明書などの備え付け

- 検索要件の充足

具体的には、パソコンやそのマニュアルがあり、プリントアウトした書面を整理してファイリングしている場合は、「可視性を確保」していることになる。

ただし、「2課税年度前の売上高が5000万円以下」、または「電子取引データをプリントアウトして日付や取引先ごとに整理している」場合は、操作要件の充足は不要となる。

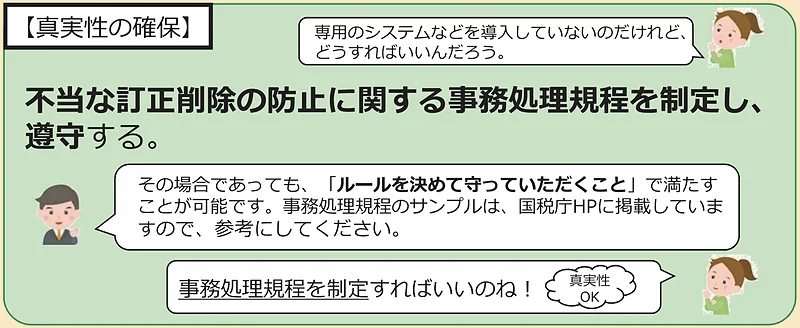

「真実性の確保」を満たすには、「不当な訂正削除の防止に関する事務処理規定を制定して遵守」する必要がある。この場合、専用のシステムを導入していない場合でも、「社内でルールを決めて守ること」で真実性の要件を満たすことができる。

また、これまでプリントアウトしたあとに電子取引データを消していた場合は、2024年1月からは原本になるため、消さずに保存しなければならない。

準備が間に合わなくても税務署長が認めればOK

改正電子帳簿保存法の準備が間に合わなかった場合はどうすればいいのか。手引書では、所轄の税務署長が「相当の理由がある」と認めた場合について、電子取引データを保存しておくだけで問題はない、としている。

「相当の理由」に該当するのは、「人手不足」「資金不足」「システム整備が間に合わない」などで、事前の申請は不要だ。

準備が間に合わずに税務調査が行われた場合について、手引書は「電子取引データを消さずに保存し、税務調査の際に電子取引データや電子取引データをプリントアウトした書面を渡せる状態にしておく」ことを求めている。

1998年施行の「電子帳簿保存法」は国税関係帳簿や国税関係書類などを電子的に保存できるようにするための法律。国税関係の帳簿や書類は、「紙での保存が原則」だったが、帳簿や書類のスペース確保やコストに問題があり、同法を改正し、一定の要件を満たした上での電子データの保存をできるようにした。

同法については、当メディアでも国税庁が公開しているQ&A(一問一答)について解説している。

国税庁の手引書の詳細はこちらで確認できる。

※掲載されている情報は記事公開時点のものです。最新の情報と異なる場合があります。

著者プロフィール