公開日 /-create_datetime-/

いよいよ2023年10月1日からインボイス制度が導入されます。 適格請求書発行事業者として登録申請が済んでホッとしたものの、今度はインボイス(適格請求書)の書き方で頭を悩ませている人も多いのではないでしょうか。

「今まで発行しているすべての書類をインボイスに変えるの?」「決まったフォーマットはあるの?」といった疑問があれば、早めに解決しましょう。 今回は、インボイス制度導入後の書類の書き方や発行方法などについて解説します。

インボイス制度の書き方を“動画”で気軽に学びたい方は、2月13日から始まる無料セミナー「ランスタ」に参加してみてください。このセミナーでは専門家がインボイスの概要から実務の落とし込みまで詳しく解説してくれます。

目次【本記事の内容】

インボイスの書類と書き方例

インボイスは適格請求書のことで、売り手が買い手に対して正確な適用税率や消費税額等を伝えるための手段です。適格請求書発行事業者が取引先などに渡す書類は、インボイス制度で定められた事項を記載する必要があります。

インボイス制度に該当する書類は?

インボイス制度に該当する「書類」は主に下記の種類ですが、名称は問いません。 一つの書類だけですべての記載事項を満たす必要はなく、「納品書と請求書」などのように相互関連が明確であれば、複数の書類全体を一つのインボイス書類として扱えます。

・請求書

・納品書

・領収書

・レシート など

インボイスの書き方

実は、インボイスの書き方については、法令または通達などで決められた様式・フォーマットはありません。現行の請求書などに、以下に示す「赤色下線の項目」を追加で記載すれば問題ありません。

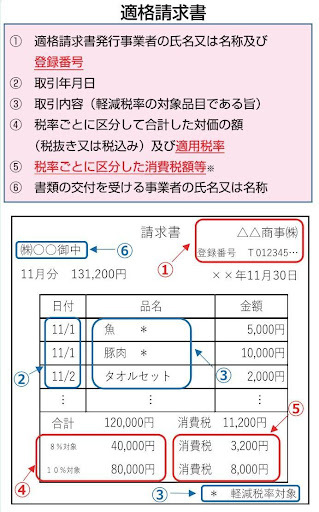

適格請求書発行事業者が発行するインボイスには、「赤色下線の項目」を含めた以下6点の記載が必須となります。

1.適格請求書発行事業者の氏名または名称および登録番号

2.取引年月日

3.取引内容(軽減税率の対象品目である旨)

4.税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

5.税率ごとに区分した消費税額等

6.書類の交付を受ける事業者の氏名または名称

インボイスで戸惑いがちな箇所

・登録番号

前項の1で示した「氏名または名称および登録番号」とは、納税地の税務署の審査を経た際に送付された「Tから始まる登録番号」のことです。

例:T0123456789123

法人の場合、Tの後ろに13桁の法人番号が付与されます。個人事業者等の場合、Tの後ろはマイナンバーではない点に留意してください。

・法人番号を有する課税事業者:「T」+法人番号(数字13桁)

・個人事業者や人格のない社団など:「T」+数字13桁

なお、書類を渡される側(買い手)と「取引先コード表」を共有している場合は、登録番号の記載があるものとして取り扱われます。

具体的には、国税庁が公開する適格請求書の書き方を参考にしてください。

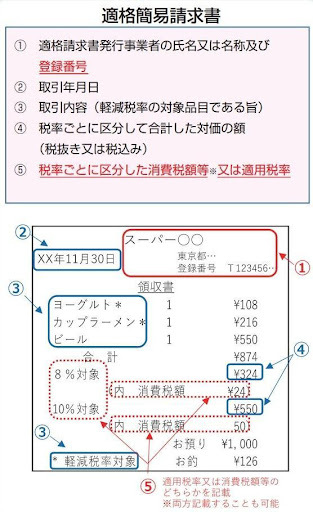

・買い手が不特定多数のインボイス

スーパーや飲食店など不特定多数向けの取引については、簡易的なインボイスの交付として「適格簡易請求書」が認められています。

登録番号や「標準税率・軽減税率対象、非課税」など、受け取った側が区分できる記載をします。

留意点として、手書き領収書においては現行どおり宛名の省略はできますが、但し書きに「お品代として」と書くことはできません。 領収書1枚に税率の内訳が記載困難な場合は、レシートの添付に代えることも可能です。

インボイスの発行方法は?

インボイスの発行方法は、紙ベースと電子データ、どちらでも問題ありません。 税務署から登録通知が来ている場合に限り、令和5年10月1日の施行日を待たずとも、交付書類に登録番号などを記すことができます。

紙ベースでインボイスを発行する

エクセルやワードなどで作成した既存のフォーマットを使う場合は、インボイスに必要な事項を追記してから発行してください。

フォーマットそのものを新しく作成する際は、インターネット上で提供されているテンプレートを応用するのもよいでしょう。現行の手書き領収書などを使用するなら、登録番号などの「ゴム印」を作成して押印すると便利です。インボイス制度に対応した請求書や領収書なども販売されています。

電子データでインボイスを発行する

電子データ(電磁的記録)でインボイスを発行すると、手間や時間がかからず、人為的ミスやデータ改ざん防止などのメリットがあります。電子データ管理であればファイリングにかかる作業や保管スペースが不要となるため、コスト削減にもつながります。

・主な電子インボイスによる発行方法

・光ディスクや磁気テープなど記録用の媒体による提供

・電子メール(添付ファイル含む)による提供

・インターネット上のサイトを通じた提供

・EDI取引(※)による提供

上記のような電子データを用いることで、インボイスの発行・交付に代えられます。

※受発注にかかるオンラインシステムを介した連絡

インボイスの保存

紙ベース・電子データのいずれにおいても、インボイスを発行した側と受け取る側は、7年間の保存義務があります。

紙ベースによるインボイスの保存

発行したインボイスの写しなどを、紙のまま保存しても構いませんし、スキャンして電子データとして保存しても問題ありません。適格簡易請求書では、レジのジャーナルなども認められています。ただし、電子データで保存した場合は、電子帳簿保存法に準じて保存してください。

いずれにしても、税務署からの問い合わせに即座に対応できるよう、書類整理やデータ保管を怠らないようにしましょう。

電子データによるインボイスの保存

電子データでインボイスを発行した側と受け取る側は、電子帳簿保存法に準じて保存する義務が生じます。

電子帳簿保存法上、2023年12月31日までの電子取引については、電子データをプリントアウトして保存することも可能ですが、2024年1月1日以降は不可となります。 紙ベースではなく、電子帳簿保存法に準じた保存方法を選ぶのがよいでしょう。

インボイス制度の書き方を“動画”で気軽に学びたい方は、2月13日から始まる無料セミナー「ランスタ」に参加してみてください。このセミナーでは専門家がインボイスの概要から実務の落とし込みまで詳しく解説してくれます。

おすすめコンテンツ

関連ニュース

人気記事ランキング

キャリア記事ランキング

新着動画

関連情報

-

契約不適合責任とは?売買契約書で 注意すべきポイントについて

おすすめ資料 -

電子帳簿保存法Q&A【運用編】

おすすめ資料 -

サーベイツールを徹底比較!

おすすめ資料 -

知らないともったいない!ビジネスカードのマル得活用ガイド

おすすめ資料 -

未来への備え:物流業界の2024年問題と企業の対策

おすすめ資料 -

スシローなど外食チェーンが今年も一斉休業を実施、環境改善の一環 高島屋は正月営業日を見直し

ニュース -

「父親の仕事と育児両立読本~ワーク・ライフ・バランスガイド~」の活用法

ニュース -

管理職を対象に「ポストチェンジ制度」を導入の京王電鉄。ライフステージに応じた“柔軟なキャリア形成”を支援へ

ニュース -

基本給の決め方とは?基本給設計する4つのポイント

ニュース -

Reaching across the Aisle/民主・共和両党が団結!「有給家族休暇」制度改革への挑戦 育休制度が先進国下位のアメリカ【英語ビジネスニュース】

ニュース -

株式会社I-ne導入事例~月間の受注データ件数は20万件以上!『 Victory-ONE【決済管理】』の導入で 業務効率化と属人化の解消を実現~

おすすめ資料 -

債権管理・入金消込効率化『Victory-ONE/G4』導入事例 ~自動消込照合率が91%まで上昇! 株式会社有隣堂~

おすすめ資料 -

コロナで変わった人事現場の実態 人事給与アウトソーシングサービスを提供する三菱総研DCSが解説!

おすすめ資料 -

経理BPO業務事例のご紹介

おすすめ資料 -

eNPSの大幅向上を実現。メンタルヘルス対策の道のり-Smart相談室導入事例-

おすすめ資料 -

最低賃金引上げに向けた中小企業・小規模事業者への支援事業 など|4月22日~4月28日官公庁お知らせまとめ

ニュース -

大阪万博に向け、会社員10万人が1000トンのCO2削減 「脱炭素エキデン365」パソナほか

ニュース -

最大800万円補助!東京都中小企業向け経営展開サポート事業でポストコロナをチャンスに変える!

ニュース -

【エンゲージメントサーベイ】サーベイ後に“アクションを起こした”企業の方が「生産性」・「業績」が向上している結果に

ニュース -

ZOZOTOWNが「ゆっくり配送」を試験導入。背景にある「物流の2024年問題」とは?

ニュース