公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

2023年5月に公表された新リース会計基準(案)は主に大企業が対象となりますが、大企業と取引がある中小企業にも影響が予想されます。

そこで、押さえておくべきポイントを解説します。

本稿は、月刊『企業実務』2024年6月号発売時点の情報に基づいています。(2024年5月時点)

筆者が所属する法人や団体の公式見解ではない点をあらかじめ申し添えます。

2023年5月に企業会計基準委員会は、現行の「リース取引に関する会計基準」および「リース取引に関する会計基準の適用指針」(以下、旧リース会計基準とします)を改訂する形で「リースに関する会計基準(案)」および「リースに関する会計基準の適用指針(案)」(以下、新リース会計基準とします)を公表しました。

新リース会計基準では、旧リース会計基準から多岐にわたって変更が行なわれます。新リース会計基準の公開草案では、2年程度の準備期間を経て2026年4月から適用されることが見込まれていましたが、貸借対照表や損益計算書等に与える影響が大きく、準備に時間を要するため、現時点では、2027年4月以降開始の事業年度から適用される見込みです。

適用対象は主に大企業となりますが、大企業と取引をする中小企業にも影響が予想されます。

なお、本稿における中小企業とは、「中小企業の会計に関する指針」(以下、中小企業会計指針とします)を適用できる次の会社を想定しています。

・金融商品取引法の適用を受ける株式会社ならびにその子会社および関連会社でない会社

・会計監査人を設置する株式会社およびその子会社でない会社

また、特例有限会社、合名会社、合資会社または合同会社も中小企業会計指針を適用することが推奨されています。

中小企業会計指針は、日本公認会計士協会や日本税理士会連合会などの組織が共同で作成したもので、株式市場に上場していない中小企業が、決算書(計算書類)を作成する際に準拠することが望ましいとされるものです。

これに則った決算書は信頼性が増すため、金融機関から無担保融資を受けられる等のメリットがあります。

日本では現在、2008年に適用が開始された旧リース会計基準で会計処理を行っています。

アメリカで用いられている米国会計基準や、ヨーロッパをはじめとして様々な国で採用されているIFRS(International Financial Reporting Standards)と、同様の考え方で会計処理を行っていました。

日本の会計基準の方針は、「世界の会計基準と同等のものを採用する」というものです。世界中の投資家が日本企業の決算書を読んで投資することを目的としているためです。

そのなか、米国会計基準やIFRSで、リース会計の考え方が整理されたため、日本でも同等のリース会計基準を採用する必要が出てきました。

そのような経緯で改訂されたのが「新リース会計基準」です。

米国会計基準やIFRSで整理された考え方は、リースの対象となる資産は、借り手が支配(自由に使える)しているので、「使用権という資産を借り手が保有している」というものです。新リース会計基準でも、同様の考え方が採用されます。

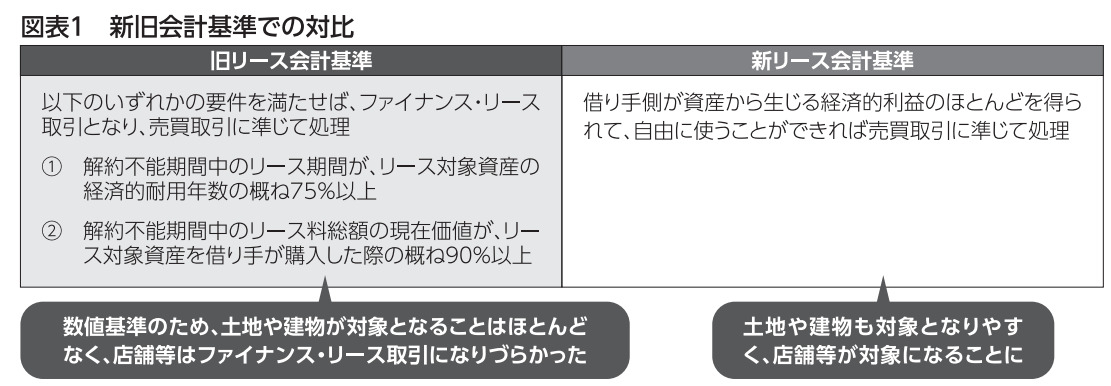

旧リース会計基準では、リース契約や賃貸借契約等を締結し、所有権は貸し手にあるものの、合意された期間は、借り手が使用料を払うことで使用できる取引を、「ファイナンス・リース取引」と「オペレーティング・リース取引」に分けて会計処理を行なっています。

ファイナンス・リース取引とは、実質的に解約不能で、かつ次の2つの条件のうち、いずれかを満たす賃貸借契約等のことです。

①リース対象となる資産の経済的耐用年数の概ね75%以上をリース期間としている。

②リース料総額が、リース対象資産の購入額のうち概ね90%以上の金額になっている。

そして、ファイナンス・リース取引以外のものがオペレーティング・リース取引です。

ファイナンス・リース取引と判断されると、売買取引に準じた会計処理をします。売買取引に準じた会計処理とは、リース会社から借入れを行い、リース対象資産を購入して使うというように見せる処理です。

そのため、貸借対照表の資産側には、リース資産(または機械装置等の本来の勘定科目)を計上し、負債側には、リース債務(リース会社からの借入れとみなす負債)を計上します。

ファイナンス・リース取引によるリース資産は、減価償却が必要です。また、リース料を支払った際に、リース料のなかの借入れの利息に該当する部分と元本に該当する部分を算出し、リース債務の減少と支払利息を計上します。

一方、オペレーティング・リース取引と判断された場合は、賃貸借取引に準じた処理をします。

資産や負債は計上せず、リース料を支払った際に、損益計算書にリース料や賃借料として計上します。減価償却の必要もありません。

ファイナンス・リース取引と判断された場合も、所有権が実質的に借り手側に移転しているかどうかを判定します。次のいずれかを満たす場合は、所有権移転と判定されます。

・契約書上、リース期間中または満了後は、所有権が借り手に移転することが記載されているか

・リース対象資産を借り手が割安で購入することができ、借り手もそれを行使することが確実か

・リース対象資産が借り手の特別仕様となっていて、リース資産が貸し手に返却されても売却することが困難か

この判定結果は、減価償却費の計算(残存価額を0とし、資産の耐用年数をリース期間にする)等に影響を与えます。

また、中小企業会計指針を適用する場合、所有権移転外ファイナンス・リース取引と判断されると、注記を付したうえで賃貸借取引として処理をすることができます(中小企業会計指針75-3、75-4)。

リース期間の考え方は、賃貸契約に定められた期間を採用します。

リース期間は、支払リース料総額からリース負債元本部分と支払利息分を算定する際に必要になり、リース負債や支払利息の算出にあたって重要です。

売買に準じる方法を採用すると、資産と負債を管理する必要があり、実務上、負担となります。そのため、簡便的な方法が定められています。

そのなかの1つで、実務的によく採用されるのが、賃貸借契約等の支払総額が300万円以下の場合は、賃貸借取引として処理をしてよいというものです(リース取引に関する会計基準の適用指針35項⑶)。

新リース会計基準では、借り手側にファイナンス・リース取引、オペレーティング・リース取引の区分がなくなります(図表1)。

対象となる契約で、「対象資産が特定されているか」「借り手は資産をある程度自由で使えるか」といった点でリース取引とされると、「使用権」という資産が計上されます。負債は「リース負債」という名前に変更になります。(図表2)

新リース会計基準では、リース期間を延長できる場合で、延長することがほぼ確実に見込まれる場合は、それを控除に入れてリース期間を算定しなければなりません。

旧リース会計基準ではリース料総額が300万円以下の取引については勘弁的に賃貸借処理をすることが認められています。

新リース会計基準でも、この基準が残ることになります。

さらに、追加の簡便的処理の選択肢として、対象となる資産の価値が5000米国ドル以下のリースで簡便的な処理を選択することも可能になります。

通過の単位が円から米国ドルになり、違和感を覚えるかと思いますが、これはIFRSで認められている処理を新リース会計基準にも当てはめているためです。

すでにIFRSを採用して、連結財務諸表を作成している会社においては、この方法を選択する可能性もありますが、多くの会社は300万円以下の基準を採用すると想定されます。

中小企業会計指針は、ことし4月時点では、旧リース会計基準を採用することを求めています。しかし、一部簡便的な処理方法を認めています。

それは、所有権移転外ファイナンス・リース取引では、オペレーティング・リース取引では、オペレーティング・リース取引と同様に賃貸借処理をし、注記を付すという処理です。

しかし、新リース会計基準では、そもそもファイナンス・リース取引かどうかを判定しません。 そのため、新リース会計基準の導入時に、中小企業会計指針がどうなるかは、現時点では不明です。

しかし、何かしらの簡便的な方法や基準が作成され、公表される可能性はあると考えられます。

筆者の予想では、リース期間の見積もりの簡便化(契約期間を契約書の期間とする)が盛り込まれるのではないかと考えています。

上場企業が新リース会計基準を導入するには、時間もコストもかかりますが、外部からの資金調達のためと考えると仕方がない部分もあります。一方、対外的に決算書を公表する必要のない中小企業にそこまで精緻な適用を求める必要があるかは疑問が残ります。

ここからは、新リース会計基準が導入されることによる業務への影響を解説します。

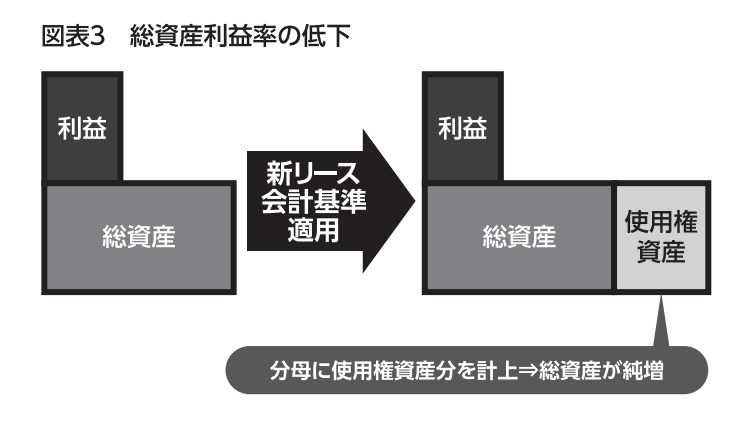

新リース会計基準が適用されると、使用権資産とリース負債が資産と負債に計上されるため、自己資本比率が低下します。

自己資本比率は、自己資本÷総資産で計算します。分母の総資産は増加しますが、分子の自己資本は増加しないためです(図表3)。自己資本比率が低下すると、銀行のランク付けが変更される可能性もあります。

また、総資産利益率も、利益は大きく変わらないなか、資産が大きく増える場合は低下します。

新リース会計基準が適用されると資産と負債の両方で管理する必要があります。

使用権資産は、対象となる資産を特定し、減価償却をしていく必要があります。

減価償却費を計算する際の耐用年数はリース期間となる等、通常の固定資産とは異なる管理が必要です。新リース会計基準に適用できる固定資産管理システムを用意したほうがよいでしょう。

また、リース負債に関しては、Excel等で別途管理することが一般的ですが、そのExcelもリース料の変動がある場合等に、適時の更新が必要になります。リース契約の数が多くなれば、管理システムの導入を検討しましょう。

新リース会計基準が適用されると影響が大きいと思われる会社や業種について解説します。

これらの会社等のうち、大企業では、数千億円から兆円単位で、貸借対照表に影響を与える可能性があると言われています。

本社を自社所有ではなく、テナントとしている会社です。

そうした会社の貸借対照表はいままでは身軽でしたが、今後は使用権資産とリース負債を計上する必要があります。

また、契約には自動更新が付されていることも多いことから、リース期間の見積りに関しても各社の判断が必要になります。

不動産管理業のなかには、サブリースと言われる手法で、不動産オーナーから不動産管理の委託を受けている会社があります。

サブリースのスキームでは、いままでは、資産と負債を計上するということはありませんでした。

新リース会計基準が適用されると、不動産オーナーから使用権資産を認識し、それを賃借人に貸すという会計処理になり、資産と負債が大きく増加する可能性があります。

小売業では、店舗を賃貸借契約で用意している会社があります。店舗の賃貸借契約は、オペレーティング・リース取引で、賃貸借処理をしているのが一般的です。

しかし、新リース会計基準適用後は、これらの店舗に関しても、使用権資産を認識することになります。

自社の貸借対照表でリース資産、リース負債として計上されているものと損益計算書で賃貸料や地代家賃として計上されているものを対象に、リース契約、賃貸借契約となっている取引を洗い出し、一覧化します。その際に、リース料の総額もその表に含めるのがよいでしょう。

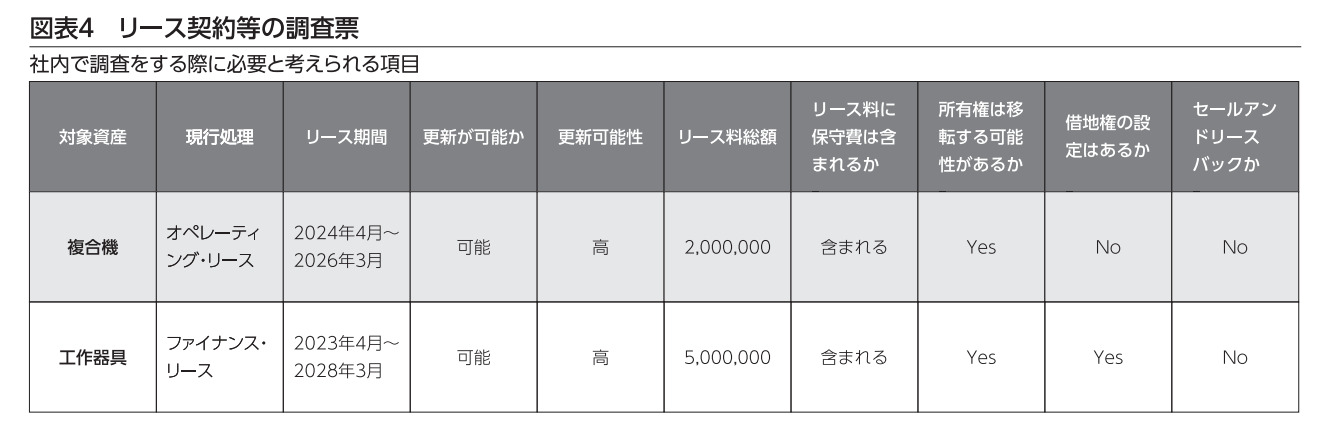

洗い出しをする際に必要と考えられる主な項目を図表4にまとめました。

簡便的処理を採用することができる取引は、この時点で次のステップ以降の検討を省略することができます。

簡便的な処理を採用できないリース契約等では、契約書を精査します。

具体的なチェックポイントは、リース料等には保守料等が含まれていないか、契約期間はどうなっているか、自動更新できるか、使用に関して制限はあるか等です。

契約書等を精査し、新リース会計基準の適用に必要な情報が集まったら、実際の会計処理を検討します。

適用初年度の会計処理、その後の会計処理がどうなるかを検討して、仕訳案を作成します。

会計処理が固まったら、それが決算書にどのような影響を及ぼすかを検討します。

直近の自社の決算書に、検討をした会計処理を反映させて、貸借対照表や損益計算書がどう変化するかを試算します。

また、注記に関しても、どのように記載するかをしっかり検討し、ドラフトを作成しておくとよいでしょう。

影響が判明したら、自社内で計数管理をしている部署や役員への報告と、必要に応じて銀行等の外部への報告をしておきましょう。

すでに影響が大きいと言われている会社等のなかには、新リース会計基準が後期草案のままで確定していない状況であるにもかかわらず、準備を始めているところもあるようです。

新リース会計基準の適用は、貸借対照表、損益計算書に与える影響が大きく、また内部だけでなく外部関係者への説明も必要です。

そのため、特に賃貸借取引が多い中小企業は、早めに準備をしたほうがよいでしょう。

記事提供元

『企業実務』は、経理・総務・労務で直面する課題を解決できる記事を凝縮した月刊誌。税制改正・新法令への対応・社会保険事務など、具体的な処理方法を毎月お届けしています。

またWebサービス『企業実務サポートクラブ』では、実践的なセミナー開催・専門家へのネット相談窓口・社内規程の文例ダウンロードなどを設け、実務担当者を強力にサポートしています。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

土地建物売買契約書の見直し方法と5つのチェックポイント

株式譲渡契約書とは?記載事項や作成時の注意点について解説!

債権管理・入金消込効率化『Victory-ONE/G4』導入事例 ~30時間かかっていた入金消込がほんの数十秒に! 伊藤忠エネクス株式会社~

他社との違いは?電子契約サービスの比較検討ガイドのご紹介

管理部門職種別 面接質問集【MS-Japan】

「円安」倒産 1月では10年間で最多の6件 43カ月連続で発生、負債は11倍に大幅増

法務の転職は「コンプライアンス経験」が武器になる!履歴書・職務経歴書でのアピール方法と成功事例(前編)

消費税課税事業者とは?免税事業者や届出書の違い

衆院選の争点 「内需拡大の推進」41.8%政党支持率は、大企業と中小企業で違いも

研究開発費及びソフトウェアの会計処理 第3回 自社利用のソフトウェアの定義と会計処理等(企業会計と税務会計の違い)

フリーアドレスの成功事例 ご紹介

今からでも間に合う! 中小企業にお勧めな電子帳簿保存対応

【スキル管理のメリットと手法】効果的・効率的な人材育成を実践!

債権管理・入金消込効率化『V-ONEクラウド』導入事例 ~午前中いっぱい掛かっていた消込作業がわずか数分で完了! アデコ株式会社~

業務委託契約(Service Agreement)の英文契約書を作成する際の注意点を弁護士が解説

新聞図書費とは?経理が押さえておきたい対象経費と仕訳の基本

旬刊『経理情報』2026年2月20日号(通巻No.1768)情報ダイジェスト①/税務

採用計画で市場価値を上げる8つのスキル|戦略人事へのキャリアパスを徹底解説【転職成功事例つき】(前編)

「区分記載請求書」とは?インボイス制度の「適格請求書」との違いを解説

新型コロナ破たん、1月は一転して150件割れ

公開日 /-create_datetime-/