公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

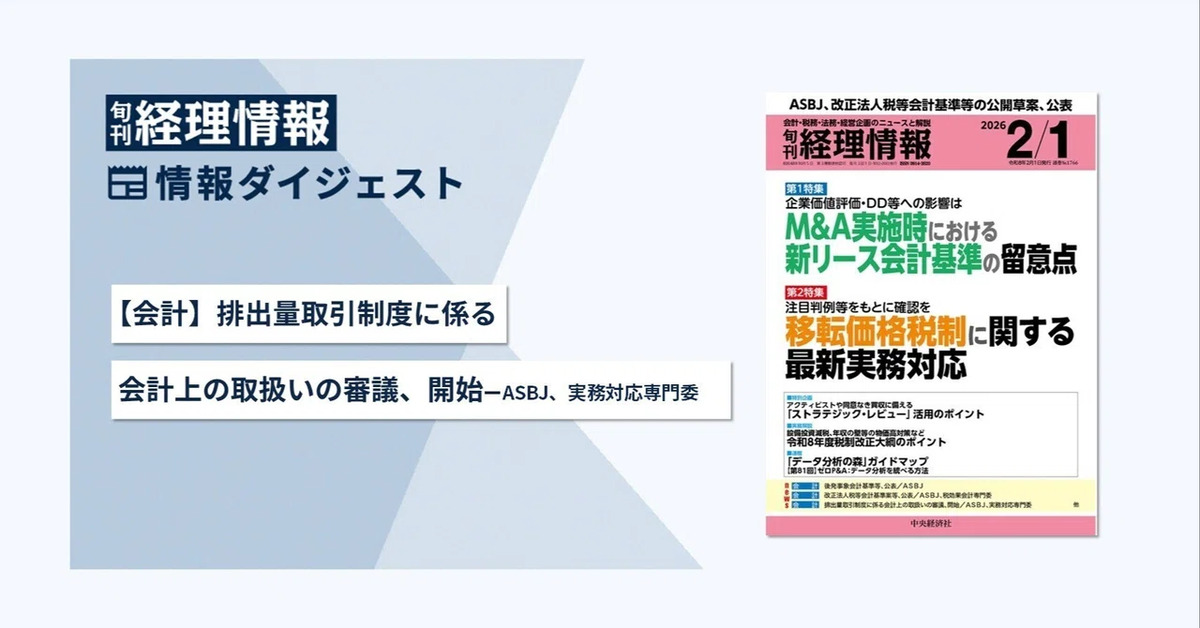

去る2025年12月23日、企業会計基準委員会は、第174回実務対応専門委員会を開催した。

企業会計基準諮問会議からASBJの新規テーマとして提言された排出量取引制度の会計処理について、第553回親委員会(2025年9月10日号(№1753)情報ダイジェスト参照)で新規テーマとされたことを受けたもの。

また、2025年12月25日開催の第566回親委員会でも同テーマについて審議が行われた。

主な審議事項は次のとおり。

2026年度から二酸化炭素の直接排出量が一定規模以上の事業者に排出量取引制度への参加が義務づけられることを受け、迅速な基準開発を行うことを優先し、GX推進法に基づく排出量取引制度の対象事業者の会計上の取扱いに範囲を限定する。

また、制度対象事業者の会計処理の検討にあたっては、当該制度対象事業者が事業投資として排出枠を保有することを前提とする。なお、実務対応報告15号「排出量取引の会計処理に関する当面の取扱い」の改正の要否については、別途検討する。

制度対象事業者の会計上の取扱いに関して検討が必要と考えられる論点について、現時点ではGX推進法に基づく排出量取引制度は未施行かつ、制度の詳細が確定していない状況であるため、網羅的に特定することはできないとしたうえで、事務局は現時点で定められている事項までを前提とした次の論点を示した。

|

① GX推進法に基づく排出量取引制度における制度対象事業者の義務およびそれに基づく負債の考え方の整理 ② 制度対象事業者が無償割当の排出枠のみ保有する場合の会計処理の検討 ③ 制度対象事業者が、無償割当の排出枠に加えて購入した排出枠を保有する場合の会計処理の検討 ④ 制度上の規定に基づくその他の論点 ⑤ 制度対象事業者の開示の検討 ⑥ 実務対応報告15号の改正要否の検討 ⑦ 適用時期・経過措置の検討 |

専門委員からは、賛意が多く聞かれた。第566回親委員会でも異論は聞かれなかった。

事務局から、制度対象事業者の実質的な負担を適切に表す観点から、制度対象事業者にとって追加の現金支出が必要となる部分について引当金として負債を計上することを原則的な考え方とし、具体的な認識および測定の要件は制度に即した定めとする案が示された。

専門委員、第566回親委員会ともに、「負債側だけではなく、資産側の会計処理の分析・検討が必要」との意見が多く聞かれた。

去る2025年12月24日、SSBJは第61回サステナビリティ基準委員会を開催した。

主な審議事項は次のとおり。

前回(2026年1月1日号(№1764)情報ダイジェスト参照)から議論が開始された温対法における「温室効果ガス排出量の算定・報告・公表制度」(以下、「SHK制度」という)に基づき報告した温室効果ガス排出を用いる場合の開示(実務対応基準)の適用時期等について、事務局は次のような対応案を示した。

|

⑴ 適用時期については、2027年3月31日以後終了する年次報告期間に係る気候関連開示からとする ⑵ 早期適用を認める ⑶ 本実務対応基準を適用する最初の年次報告期間において、実務上不可能である場合を除き、前報告期間に温対法におけるSHK制度に基づき報告した温室効果ガス排出を用いて開示していた場合、本実務対応基準を適用していたものとして、比較情報を更新する |

委員からは賛意が聞かれた。

事務局は、本実務対応基準の確定時期について、2026年上期中を目標とすることを提案した。また、これまでの議論を踏まえた文案を示したうえで、公開草案のコメント募集期間については、原則どおり2カ月以上確保する考えを示したが、先日SSBJが公表したIFRS S2号に対応する気候関連開示基準改正の公開草案と同様に40日程度に短縮することの是非についても委員に意見を求めた。

委員からはコメント募集期間の短縮について「慎重に検討を」という意見が聞かれたため、事務局は引き続き検討するとした。議論次第では、次回にも公開草案を公表議決予定。

記事提供元

1973年の創刊以来、一貫して制度情報、とくに会計・税務・法務・経営企画に関するタイムリーな解説記事を直接読者のお手元にお届けする旬刊誌です。

会計基準や法令の新設・改正とこれに伴う実務問題を中心テーマに捉え、より幅広く、より早く、より核心をついた専門情報を編集し提供しています。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

WEBサイト製作の業務委託契約書の作成方法と注意点

オフィスステーション年末調整

フランチャイズ契約を締結する前にチェックすべきポイントとは(加盟店の立場から)

株式会社I-ne導入事例~月間の受注データ件数は20万件以上!『 Victory-ONE【決済管理】』の導入で 業務効率化と属人化の解消を実現~

中堅企業はココで選ぶ! 会計システムの選び方ガイド

給与計算アウトソーシングとは?導入の具体的な流れと注意点をご紹介

少額減価償却資産と一括償却資産の違いとは?判定基準・仕訳・注意点を実務目線で解説

資産除去債務とは?仕訳例・税務・見積変更まで実務で必要なポイントを解説

【役員の死亡退職金と税金】ポイントや計算方法、金額の目安についても解説!

経理BPRの現状分析手法:業務可視化とボトルネック特定の実践ツール

今からでも間に合う! 中小企業にお勧めな電子帳簿保存対応

オフィスステーション導入事例集

契約書のリーガルチェックの重要性と6つのチェックポイント

顧問契約書/コンサルティング契約書の作成で気を付けておくべき事

業務委託契約(Service Agreement)の英文契約書を作成する際の注意点を弁護士が解説

経営者と従業員の退職金はどう備える?小規模企業共済・iDeCo・特退共・中退共の違いと節税メリットを徹底比較

【ランスタ特別企画】『ManegyランスタWEEK -FY2025 ハイライト-』で自信を持って新年度を迎えよう!

退職時に有休消化できる?拒否や引き止め等よくあるトラブルと解決法など

2025年度に「価格転嫁」できた中小企業は57.1% 取適法をきっかけに価格交渉に臨む企業は3割未満

期間按分とは?対象の勘定科目や計算手順、実務でミスを防ぐ管理体制まで紹介

公開日 /-create_datetime-/