公開日 /-create_datetime-/

暗号資産の税務処理は大丈夫?個人と法人での違いを解説!

公開日2021/11/05

更新日2021/11/06

ブックマーク数

0

ビットコインに代表される暗号資産が、現在いろいろな場所で取り上げられることが多くなりましたが、税務的な取り扱いがどのようになっているかは意外と知られていません。

今回は、暗号資産の税務をご紹介いたします。

暗号資産とは?

「暗号資産(仮想通貨)」とは、インターネット上でやりとりできる財産的価値であり、「資金決済に関する法律」において、次の性質を持つものとされており、代表的なものとして、ビットコインやイーサリアムなどがございます。

(1)不特定の者に対して、代金の支払い等に使用でき、かつ、法定通貨(日本円や米国ドル等)と相互に交換可

(2)電子的に記録され、移転可

(3)法定通貨または法定通貨建ての資産(プリペイドカード等)ではない

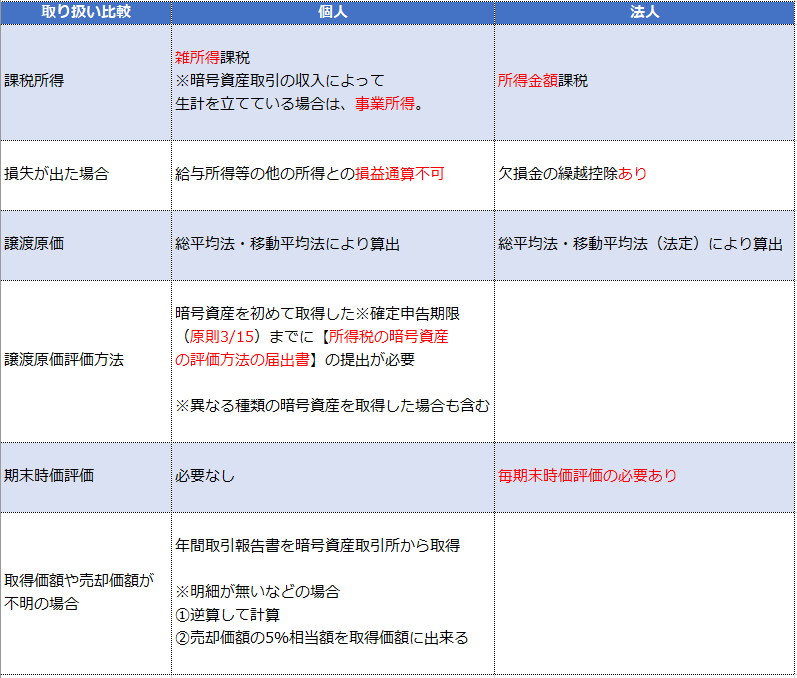

個人・法人における課税のされ方の比較

以下のように課税のされ方が個人・法人で異なります。

法人では、毎期時価評価を行う必要があるため注意が必要です。

出典:暗号資産に関する税務上の取扱い及び計算書について(令和3年6月)

暗号資産の課税例 ※法人税率:30%とします

A.法人で取得した暗号資産を売却した場合

・ 4月2日4,000,000円で4BTC(ビットコイン)を購入した。

・ 4月20日0.2BTCを210,000円で売却した。

【計算式】

210,000円 - (4,000,000円÷4BTC)× 0.2BTC = 売却益10,000円

売却益10,000円×30%=3,000円課税

B. 暗号資産で商品を購入した場合(商品代金との差額が課税されます)

・ 4月2日4,000,000円で4BTCを購入した。

・ 10月5日403,000円(消費税等込)の商品を購入する際の決済に0.3BTCを支払った。

なお、取引時における交換レートは1BTC=1,350,000円であった。

【計算式】

403,000円 - (4,000,000円÷4BTC)× 0.3BTC = 交換差益103,000円

暗号資産を扱う際の注意点

上記の計算例でも挙げておりますが、一般的に売買をする際に課税されるだけでなく、商品の購入や暗号資産の売買で暗号資産を利用する際も【交換差益に対して、課税を受ける】ことがございます。

まとめ

暗号資産が身近になるにつれて、日々の会計、税務に影響が出てくると思われます。

新しく改正や変化が大きいところですので、随時知識のブラッシュアップにお役立てください。

記事提供元

みそら税理士法人は、あなたの夢をお手伝いいたします。

当法人では、経営支援、資金調達、会社設立、税務会計、相続等幅広く専門知識をもったスタッフがお客様をサポートしております。お気軽にご相談下さい。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

おすすめコンテンツ

新着おすすめセミナー

人気記事ランキング

キャリア記事ランキング

新着動画

関連情報

-

【新卒採用トレンド】優秀な人事は押さえている!新卒採用3大トレンド

おすすめ資料 -

クラウド郵便の活用事例 - リモートワークだけじゃない!様々な課題に併せたクラウド郵便サービスの使い方-

おすすめ資料 -

今からでも間に合う! 中小企業にお勧めな電子帳簿保存対応

おすすめ資料 -

サーベイツールを徹底比較!

おすすめ資料 -

債権管理・入金消込効率化『Victory-ONE/G4』導入事例 ~自動消込照合率が91%まで上昇! 株式会社有隣堂~

おすすめ資料 -

2025年「早期・希望退職募集」は 1万7,875人 、リーマン・ショック以降で3番目の高水準に

ニュース -

AIガバナンスを形にする「Human-in-the-loop」実装ガイド

ニュース -

子育て座談会やバイアス研修で風土改革 モノタロウ、女性活躍最高位「プラチナえるぼし認定」取得

ニュース -

越境ECに向いている企業・向いていない企業とは? 成功しやすいビジネスモデルと企業特性を解説

ニュース -

内定者研修の進め方ガイド|目的・内容・実施時期と注意点を整理

ニュース -

健康経営ソリューションとして 社宅・社員寮が果たす役割

おすすめ資料 -

優秀な退職者を「もう一度仲間に」変える 人材不足時代の新採用戦略

おすすめ資料 -

他社との違いは?電子契約サービスの比較検討ガイドのご紹介

おすすめ資料 -

顧問契約書/コンサルティング契約書の作成で気を付けておくべき事

おすすめ資料 -

オフィスステーション導入事例集

おすすめ資料 -

2025年上場企業の「不適切会計」開示43社・49件 11年ぶり社数・件数が50社・件を下回る、粉飾は7件

ニュース -

④労災事故発生時の対応と届出│労災についての実務上の留意点

ニュース -

25年のサイバー攻撃18%増、AIが悪用の主流に チェック・ポイントが最新リポート発表

ニュース -

管理部門の今を知る一問一答!『働き方と学習に関するアンケート Vol.3』

ニュース -

③労災事故発生時の対応と届出│労災隠しによる事業の影響

ニュース