公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

会社と関連当事者との間で行われる取引のことを指します。

取引とは、対価の有無にかかわらず、資源もしくは債務の移転、または役務の提供をいい、関連当事者が第三者のために会社との間で行う取引や、会社と第三者との間の取引で関連当事者が当該取引に関して会社に重要な影響を及ぼしているものを含みます。

よくある例としては、不動産の賃貸借、金銭の貸借、債務保証などがあります。

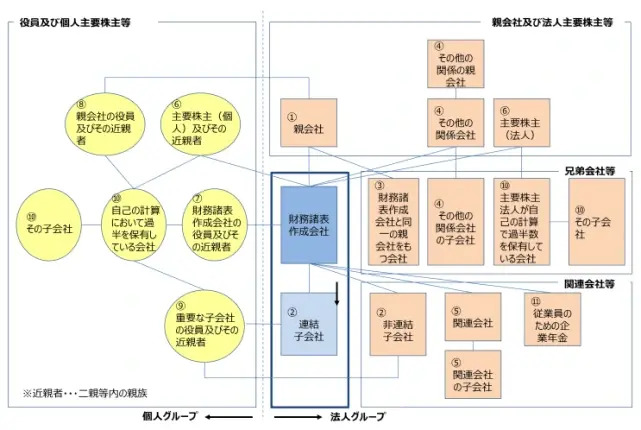

会社の役員(またその近親者)、主要株主(またはその近親者)、関連会社(または関連会社の子会社)など、会社に密接に関わるステークホルダーがその範囲となります。

①親会社

②子会社

③財務諸表作成会社と同一の親会社をもつ会社

④財務諸表作成会社が他の会社の関連会社である場合における当該他の会社(その他の関係会社)並びにその親会社及び子会社

⑤関連会社及び当該関連会社の子会社

⑥財務諸表作成会社の主要株主及びその近親者

⑦財務諸表作成会社の役員及びその近親者

⑧親会社の役員及びその近親者

⑨重要な子会社の役員及びその近親者

⑩⑥から⑨に掲げる者が議決権の過半数を自己の計算において所有している会社及びその子会社

⑪従業員のための企業年金(企業年金と会社との間で掛金の拠出以外の重要な取引を行う場合に限る。)

参考:企業会計基準委員会「企業会計基準第11号 関連当事者の開示に関する会計基準」第5項(3)

▲関連当事者の範囲

関連当事者の範囲は非常に広いことがわかります。役員だけでなくその近親者も含まれ、把握すること自体が困難なケースもあります。実際に関連当事者に該当するか否かは、上記を形式的に当てはめるのではなく、実質的な判断が求められます。

記事提供元

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

ハイブリッドワーク・ フリーアドレス導入に際して発生する課題は?

紙書類と郵送物の電子化によるコスト削減効果

今からでも間に合う! 中小企業にお勧めな電子帳簿保存対応

ラフールサーベイ導入事例集

英文契約書のリーガルチェックについて

④労災事故発生時の対応と届出│労災についての実務上の留意点

リバースチャージ方式の会計処理とは?仕訳例や消費税申告の考え方を解説

未払金と未払費用の違いとは?仕訳例を使い経理担当者にわかりやすく解説

お役立ち道の人づくり/リーダーのためのお役立ち道の文化づくり実践ガイド【第9話】

25年のサイバー攻撃18%増、AIが悪用の主流に チェック・ポイントが最新リポート発表

【新卒エンジニア採用】内定承諾の決め手・辞退の本音

債権管理・入金消込効率化『Victory-ONE/G4』導入事例 ~自動消込照合率が91%まで上昇! 株式会社有隣堂~

請求書の印刷・封入作業をゼロに!電子請求書発行システム「楽楽明細」導入事例集

クラウド郵便の活用事例 - リモートワークだけじゃない!様々な課題に併せたクラウド郵便サービスの使い方-

郵便物の電子化による部署別 業務効率化事例

消費税仕入税額控除の計算方法2つと、個別対応方式と一括比例配分方式、変更のタイミングを解説

研究開発費及びソフトウェアの会計処理 第4回 ソフトウェアの導入費用の取扱い

価値創造へのチャレンジ!/リーダーのためのお役立ち道の文化づくり実践ガイド【第8話】

管理部門の今を知る一問一答!『働き方と学習に関するアンケート Vol.3』

半休とは?有給や時間休の違い・取得ルール・就業規則での定め方をわかりやすく解説

公開日 /-create_datetime-/