公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

「短期継続融資」とは、手形貸付あるいは当座貸越により、返済期間が短期の融資を継続する借りかたのこと。短期継続融資のメリット・デメリットを確認したうえで、上手な活用法を解説します。

そもそも短期継続融資とは、銀行融資における「借りかた」の1つのことをいいます。文字どおり、返済期間が「短期(1年以内)」の融資を「継続」する借りかたを指します。具体的な手段としては、手形貸付あるいは当座貸越による融資です。

このうち手形貸付の場合は、「銀行を受取人とする、支払期日が1年以内の手形」を会社が振り出します。期日を迎えたら、銀行が審査のうえで期日を更新すること(手形の書換え)により、会社は実質的に元金返済なしで(利息のみ支払う)、借り続けることができます。

一方の当座貸越とは、銀行が定めた極度額(限度額)の範囲内で、会社が自由に借りたり返したりできる融資です。やはり、会社は実質的に元金返済なしで、借り続けることができます。

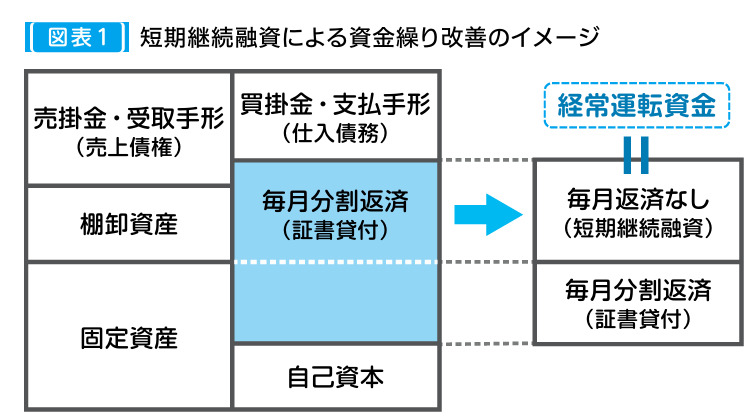

なお、短期継続融資の対象は「経常運転資金」です。経常運転資金とは、算式であらわすと「売掛金・受取手形+棚卸資産-買掛金・支払手形」であり、会社が事業を続けている限り、立て替える必要があるおカネのことをいいます。したがって、経常運転資金分のおカネを銀行から借りるのが、財務のセオリーです。

この点において、経常運転資金分のおカネを、短期継続融資ではなく、毎月分割返済の融資(=証書貸付)で借りている会社が少なくありません。そのような現状を念頭に置き、短期継続融資のメリット・デメリットを確認していくことにしましょう。

たとえば、経常運転資金として360万円を、返済期間3年(36か月)で融資を受けているとします。この場合、毎月の元金返済額は10万円です。利息の支払いとは別に、10万円のおカネが毎月減っていくことになります。

ところが、経常運転資金とは「会社が事業を続けている限り、立て替える必要があるおカネ」です。せっかく経常運転資金分の融資を受けても、その後に返済が続くことで資金繰りは悪化します。

先ほどの例でいえば、「360万円のおカネが必要だから借りたのに、毎月10万円の返済で手元のおカネはどんどん減ってしまう…」ということです。

では、経常運転資金分のおカネを短期継続融資で借りた会社はどうでしょう。前述したとおり、「実質的に元金返済なしで、借り続けることができる」のですから、当初に借りた360万円は手元に残り続けます。これならば、時間が経っても資金繰りが悪くなることはありません。

したがって、会社は「毎月分割返済の融資」から「短期継続融資」に切り替えることで、資金繰りがよくなります(図表1)。

経常運転資金の額が大きい会社ほど、その効果が大きくなることを理解しておきましょう。

短期継続融資が手形貸付によるものである場合、銀行は支払期日の更新手続き(審査も含めて)をするために、たびたび会社を訪問しなければなりません。

すると、銀行は訪問を通じて、会社の状況(問題や課題など)を把握できることから、取引先の紹介や各種コンサルティングなどによる支援がしやすくなります。

これらが会社の持続・成長につながれば、資金ニーズも高まり(銀行は融資を増やせる)、銀行も会社もWin-Winです。

また、当座貸越の場合でも、会社は資金繰りの状況に応じて借入と返済を繰り返すことから、銀行はその様子を目の当たりにすることで、やはり会社の状況を把握することができます。

よって手形貸付にしても当座貸越にしても、銀行が会社の状況を把握しやすくなることから、銀行による支援の幅も広がり、銀行と会社の関係性が深まるのがメリットといえます。

繰返しになりますが、「実質的に元金返済なしで、借り続けることができる」のが短期継続融資です。これは会社から見たメリットですが、銀行から見れば「貸しっぱなしの融資であり、大きなリスク(回収不能)を伴う融資」だといえます。

それでも短期継続融資で借りることができるのであれば、銀行から「相応の信用がある証拠」だともいえるでしょう。

とくに当座貸越は、限度額いっぱいで借入が張り付く(返済がない)ケースもあることから、銀行にとってはリスクが大きく、基本的に優良企業向けの融資です。

ゆえに、当座貸越で融資を受けていることは、他行に対してのアピールにもなります。結果として、他行から借入がしやすくなったり、融資条件(金利や担保・保証など)の改善がしやすくなるのもメリットです。

短期継続融資を「継続」するためには、銀行の審査が必要です。審査の結果しだいでは、手形貸付の支払期日に銀行から「更新はしません」といわれる可能性があります。

すると、会社は期日に一括返済しなければいけません。当座貸越の場合も同様に、契約期間(通常は1年以内)の更新ができなければ、やはり一括返済を求められる可能性があります。

とはいえ、そんなことになれば、会社の資金繰りに大きなダメージを与えることは銀行もわかっていますから、一括返済はレアケースといえます。更新できない場合であっても、毎月分割返済に切り替えることで対応するケースが多くなります。

一括返済の可能性については、短期継続融資の大きなデメリットとして語られることがありますが、過度に心配する必要はありません。それでも、一括返済をできるだけ避けるためにどうするかは、後述する「活用するための留意点」で解説します。

短期継続融資は、毎月分割返済の融資とは異なり、借りっぱなしのものです。つまり、借入額が減らないことから、毎月分割返済の融資に比べると、利息の支払いが多くなります。

ですが、資金繰りが安定するメリットは大きなものでしょう。社長が資金繰りに頭を悩ませる時間を減らすことができれば、経営に集中できます。その結果として、利益が増えるのであれば、短期継続融資による利息負担もまかなえるはずです。

逆に、利息負担が小さくても、毎月の返済で資金繰りが厳しく、社長はいつもおカネの算段に奔走し、経営に集中できないというのでは困りものです。

目先の利息を惜しまず、長期的な資金繰りの安定をはかることを目的に、短期継続融資の活用を検討しましょう。

短期継続融資は、銀行にとってリスクが大きな融資であることから、借入の難易度が高いという一面があります。

もともと銀行には、「経常運転資金は短期継続融資で」という考え方がありました。それを変えたのが、2002年の金融庁による『金融検査マニュアル別冊〔中小企業融資編〕』の公表です。

このなかに、「経常運転資金を超える金額の短期継続融資は不良債権」とする事例が掲載されました。これに銀行が「過剰反応(短期継続融資自体を問題視)」したことから、多くの銀行で短期継続融資が打ち切られ、証書貸付が増加したものと見られています。一時期問題となった、いわゆる「貸し剥がし」です。

のちに金融庁の見直しもあり、いまでは「経常運転資金は短期継続融資で」の考え方に戻りつつあるものの、いちど根付いた証書貸付がいまなお多く存在しているというのが現状です。

短期継続融資の対象は、経常運転資金です。算式であらわすと「売掛金・受取手形+棚卸資産-買掛金・支払手形」であることは前述しました。この点、銀行は「売上債権(売掛金・受取手形)や棚卸資産は現金化できる」から、経常運転資金の融資は安心だと考えています。

つまり、「売上債権+棚卸資産」の金額の範囲内の融資であれば、いざとなったら、それらを現金化してもらうことで、貸したおカネも回収できる。だから、回収しそびれることはない、という考え方です。

ところが、売上債権のなかに、不良債権や架空債権があったらどうでしょう。棚卸資産のなかに、不良在庫や架空在庫があったらどうでしょう。当然、現金化はできず、銀行は回収することができなくなってしまいます。

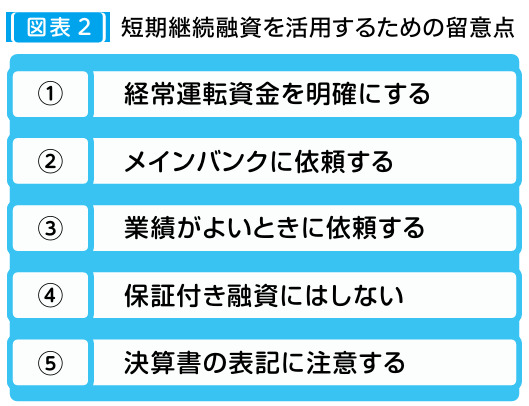

ゆえに、短期継続融資の活用にあたっては、売上債権や棚卸資産の内容を明確にすることが大切です。具体的には、売上債権や棚卸資産の内訳を一覧にして渡します(勘定科目内訳明細書で記載を省略している場合)。加えて、過去1年程度の推移(内訳別)を一覧にして渡すのも効果的です。

推移を見たときに動きがあれば、不良や架空ではなく、売上債権・棚卸資産が存在することの証になります。

棚卸資産については、「現場(倉庫)」や「現物(在庫)」を、銀行に直接見てもらうことも有効です。やはり、棚卸資産が存在することの証になります。

経常運転資金の算式で計算した額が360万円だとして、複数の銀行から360万円ずつ借りるのはおかしな話です。同じ経常運転資金という使途で、二重三重に借りるのは借り過ぎ(銀行から見ると貸し過ぎ)になるからです。

それゆえに、短期継続融資を活用するときは、どこか1つの銀行に依頼することになります。

そこで依頼先としておすすめなのが、メインバンクです。メインバンクであれば、日ごろから融資先とのコミュニケーションが深く、自行の口座内で「売上代金の入金・仕入代金の支払い」もあるため、経常運転資金の把握や検証がしやすい状態にあります。結果として、短期継続融資にも積極的に取り組めるものです。

それでも、短期継続融資にはリスクがあることから、よりリスクが取れる「規模が大きい銀行」のほうが、短期継続融資を受けやすい傾向にあります。

とくに当座貸越については、信用金庫よりも地方銀行のほうが借りやすいようです。

メインバンクといえども、短期継続融資に消極的なケースはあります。最たる例が、融資先の業績が悪いときです。

そもそも、短期継続融資の対象は経常運転資金であり、売上債権や棚卸資産の存在によって回収可能性が高いものではありますが、赤字の場合にはどうでしょう。経常運転資金として融資をしたおカネが、「赤字補てん」に使われることになりかねません。

挙げ句、短期ゆえに近々訪れる返済期日になって「返済できません…」では銀行も困ってしまいます。これは、更新時も同じことです。あまりに業績が悪化していれば、更新が断られやすくなるのはいうまでもないでしょう。

以上を踏まえて、短期継続融資を活用したいのであれば、自社の業績が良いときに依頼すること、短期継続融資を継続したいのであれば、できるだけ業績をよくすることが大切になります。

なお、会社から銀行へ依頼することもポイントです。短期継続融資は銀行にとってリスクなのですから、銀行のほうから提案してくれるケースはまれだといえます。当座貸越はとくに、です。

待っているだけでは、短期継続融資は利用できないものと考えておきましょう。

再三の繰り返しですが、短期継続融資の対象は経常運転資金であり、そこには、売上債権や棚卸資産が含まれます。これは、銀行が担保をとっているのと同じだといえるでしょう。最終的には、売上債権や棚卸資産を現金化することで、貸したおカネを回収できるからです。

だとすれば、本来、短期継続融資に「保証付き融資」はあり得ません。売上債権や棚卸資産といった担保に加えて、さらに保証まで付けるのは「過剰保証」となるからです。

それでも銀行は、安心・安全のために「保証付き」を求めることがあります。そのときには、前述の理由から「保証なし」の交渉をしましょう。保証付きとなれば、信用保証料の支払いという負担が増えてしまうからです。

ただし、融資金額が「現在の経常運転資金」を超えるような場合には、保証付きでもしかたありません。

たとえば、試算表の数字から計算した経常運転資金が360万円だとして、融資金額は500万円といったケースです。つまり、販売好調や季節変動などで近々売上の増加が見込まれ、その分の仕入資金も必要になれば、融資金額が「現在の経常運転資金」を超えることもあるわけです。

このような場合にまで保証付き融資を嫌うと、短期継続融資自体が受けにくくなることは覚えておきましょう。

短期継続融資は決算書上、貸借対照表の流動負債の部に「短期借入金」として表記します。そのうえで、当座貸越については、決算書に付属する「勘定科目内訳明細書(以下、内訳書)」の表記に注意しましょう。

借入金の内訳書には、「担保の内容」という項目があります。当座貸越であれば、その欄に「当座貸越、極度額○○万円」と記載するのがよいでしょう。前述したとおり、当座貸越は優良企業向けの融資であり、当座貸越があることは自社が優良企業であることの証になるからです。

決算書や内訳書は、すべての取引銀行が見ているものですから、当座貸越で借りている銀行以外の銀行に対して、自社の優良ぶりをアピールできます。

ところが、「担保の内容」の欄が未記載だと、銀行が当座貸越の存在に気づかないかもしれません。この点、「担保の内容」の記載に代えて、流動負債に「当座借越」の勘定科目で記載するのも1つの方法です。内訳書を見ずとも、決算書を見るだけで当座貸越の存在が明らかになります。

記事提供元

『企業実務』は、経理・総務・労務で直面する課題を解決できる記事を凝縮した月刊誌。税制改正・新法令への対応・社会保険事務など、具体的な処理方法を毎月お届けしています。

またWebサービス『企業実務サポートクラブ』では、実践的なセミナー開催・専門家へのネット相談窓口・社内規程の文例ダウンロードなどを設け、実務担当者を強力にサポートしています。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

契約書作成の際に必ず押さえておきたい8つのポイント

ハイブリッドワーク・ フリーアドレス導入に際して発生する課題は?

総務・経理・営業の生産性に影響する法人車両の駐車場管理における落とし穴

今からでも間に合う! 中小企業にお勧めな電子帳簿保存対応

契約書チェック(契約審査)の重要性とチェックを行う際のポイント

降格人事を「不当」とされないための基礎知識と実務ポイント

従業員満足度(ES)とは?向上させるための7つの方法

月次決算で経営判断をすばやく!利益を生む月次決算の取り入れ方

賃上げ実施も9割超が「生活改善せず」と回答 従業員の8割が望む「第3の賃上げ」の実態を調査

経理の予算管理とは?基本から予実管理・差異分析・ツール活用まで実務目線で解説

クラウド移行に成功した3社から学ぶ失敗しないシステム選定の5つのポイント

中堅企業はココで選ぶ! 会計システムの選び方ガイド

「チェックリスト付き」電子契約サービスの失敗しない選び方

管理部門職種別 面接質問集【MS-Japan】

消費者契約法で無効にならないキャンセルポリシーの作成方法

組織における意思決定の種類とは? トップダウン・ボトムアップの活用法を解説!

又は・若しくはの違いとは?意味・使い分けと契約書での注意点を例文で解説

振替休日の月またぎ対応!給与計算ミスを防ぐための必須知識

2026年度の「賃上げ」 実施予定は83.6% 賃上げ率「5%以上」は35.5%と前年度から低下

介護休業制度とは?―2025年法改正と制定経緯から考える、仕事と介護の両立支援の本質―

公開日 /-create_datetime-/