公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

去る1月21日、企業会計基準委員会は、第539回企業会計基準委員会を開催した。 主な審議事項は次のとおり。

前回親委員会(2025年2月1日号(№1733)情報ダイジェスト参照)に引き続き、四半期会計基準等と中間会計基準等を統合した「(仮称)期中会計基準等」の文案について検討が行われた。

棚卸資産の簿価切下げおよび有価証券の減損に係る切放し法の記載が適用指針にしかないとの意見を受け、会計基準の結論の背景にも記載を追加するなどの修正案が示された。

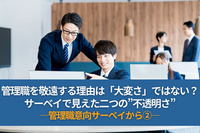

また、改正または修正が必要な他の基準等について、図表の基準等の文案が示された。

委員から異論は聞かれなかった。

去る1月15日、企業会計基準委員会は、第165回実務対応専門委員会を開催した。

第538回親委員会(2025年2月1日号(№1733)情報ダイジェスト参照)に引き続き、バーチャルPPAの会計上の取扱いについて審議が行われた。

また、1月21日開催の第539回親委員会でも同テーマについて審議が行われた。

主な審議事項は次のとおり。

事務局は次の提案を行った。

⑴ 最終化した本実務対応報告を公表した日から1年程度経過した4月1日(現時点では、2026年4月1日を想定)以降開始する連結会計年度および事業年度の期首から適用する。

⑵ 最終化した本実務対応報告を公表した日以後開始する連結会計年度および事業年度の期首から早期適用を認める。

専門委員および第539回親委員会では、異論は聞かれなかった。

事務局は、次の提案を行った。

⑴ 本実務対応報告を適用することにより会計処理の変更が生じる場合は、会計基準等の改正に伴う会計方針の変更として取り扱う。

⑵ この場合、適用初年度の期首においてすでに需要家が非化石価値を受け取る権利を有しており、金額を合理的に見積ることができるものについては、当該金額を見積り、適用初年度の期首の利益剰余金に加減し、当該期首から新たな会計方針を適用する。

専門委員からは、「⑵『金額を合理的に見積ることができるものについて』という記載は、他の基準のように『遡及適用した場合の累積的影響額を期首残高に計上する』のほうが、実務的に馴染みがある」という意見が聞かれた。

第539回親委員会では事務局案に賛成意見が聞かれた。

これまでの審議内容を踏まえ、事務局から、実務対応公開草案「非化石価値の特定の購入取引における需要家の会計処理等に関する当面の取扱い(案)」の文案が示され、検討された。

去る1月16日、企業会計基準委員会は、第231回金融商品専門委員会を開催した。

また、1月21日開催の第539回親委員会でも同テーマについて審議が行われた。

主な審議事項は次のとおり。

⑴ ステップ4のオプションの定めに関する検討

新たに開発する適用指針では、まずステップ2(信用リスクに関するデータの詳細な整備がなされている金融機関の貸付金に適用される会計基準の開発)の内容を記載したうえで、ステップ4(信用リスクに関するデータの詳細な整備がなされていない金融機関に適用される会計基準の開発)でステップ2と異なる取扱いを定める場合には、区分を設けてまとめて記載すると提案している。

ステップ4のオプションにおいて、わが国のこれまでの信用リスク管理実務と親和的な債務者区分を活用した方法に関するオプションについて、債務者区分を、「正常先」、「要注意先」などの旧金融検査マニュアルに基づく名称ではなく、「区分1」、「区分2」など記号で表記する等の事務局案が示された。

専門委員および第539回親委員会では、旧金融検査マニュアルの名称を支持する意見が多く聞かれた。

⑵ 開示の定めの取り入れ方に関する検討

IFRS7号「金融商品:開示」の信用リスクの開示に関する定めの取り入れ方に関して、審議が行われた。

開示目的に関して、事務局から金融商品会計基準で全般的な開示目的を定め、新適用指針において信用リスクに関する開示目的を定める案が示された。

専門委員から異論は聞かれず、第539回親委員会でも賛意が聞かれた。

第538回親委員会(2025年2月1日号(№1733)情報ダイジェスト参照)に引き続き、移管指針公開草案15号(移管指針9号の改正案)「金融商品会計に関する実務指針(案)」に寄せられたコメントに対する検討が行われた。

組合等が別の組合等を保有している場合(ファンド・オブ・ファンズ)における当該別の組合が保有する市場価格のない株式の取扱いを明確化すべきとのコメントに対して、「組合等が保有する別の組合等ごとに本実務指針132―2項⑴⑵の要件を満たすか判定を行い、要件を満たした別の組合等についてのみ、時価評価できる」との対応案が示された。

専門委員・第539回親委員会でも、異論は聞かれなかった。

去る1月23日、SSBJは第47回サステナビリティ基準員会を開催した。

2024年3月29日に公表されたサステナビリティ開示ユニバーサル基準およびサステナビリティ開示テーマ別基準の公開草案(以下、あわせて「本公開草案」という)に寄せられたコメントへの対応案について、審議が行われた。

主な審議事項は次のとおり。

昨年3月に公表された本公開草案のうち、指標の報告のための算定期間に関する論点については、報告期間と算定期間が一致しないことにより、情報のつながりが希薄となり、情報の有用性が低下するとの強い懸念が聞かれていた。

そこで、算定期間に報告期間をあわせるという提案に変更し、また、基準の明確化のため、気候基準案・適用基準案の結論の背景に、報告期間と算定期間の間に差異が生じる場合にも「合理的な方法」により、期間調整を行うこと等を定めることを提案し、昨年11月に公開草案を公表した。

この再提案の公開草案に対して寄せられた主なコメントは、次のとおり。

⑴ 算定期間を報告期間にあわせることに反対するコメント

⑵ ISSB基準との整合性から文案を見直すべきとのコメント

⑶ 追加の検討を要望するコメント

⑴の実務上の負荷が増加する等の理由から反対するコメントについて、事務局は、算定期間の不一致を許容した場合、ISSB基準に準拠していないという印象を持たれ、SSBJ基準の便益が低下すると考えられることから、算定期間を報告期間にあわせることとするとした。

⑵については、ISSB基準と記載をあわせることとし、ISSB基準にはない「合理的な方法により期間調整を行い、」の一文を取り消す等の修文を行うことを提案した。

⑶については、作成者の開示負担軽減のため、期間調整の「合理的な方法」に関するガイダンスを提供すべきとのコメントに対して、解説記事等での対応を検討するとした。

委員からは、⑴~⑶についておおむね賛同が聞かれたものの、⑵について、「『合理的な方法により、期間調整を行い、』の一文を削除してしまうと、必ず一致させなければならないという印象を与えかねないのではないか」という意見が聞かれた。

事務局は、「『合理的な方法により、期間調整を行い、』という一文が入っていると、重要性がない場合にも行うと解釈されかねないという懸念があり、また、ISSB基準にも記載されていないため、削除する」旨を回答した。

〈旬刊『経理情報』電子版のご案内〉

本記事は、旬刊誌『経理情報』に掲載している「情報ダイジェスト」より抜粋しています。

『経理情報』は、会社実務に役立つ、経理・税務・金融・証券・法務のニュースと解説を10日ごとにお届けする専門情報誌です。タイムリーに新制度・実務問題をズバリわかりやすく解説しています。定期購読はこちらから。

電子版(PDF)の閲覧・検索サービスもご用意!詳細はこちらから。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

【離職率を改善】タレントマネジメントシステムの効果的な使い方

クラウド郵便の活用事例 - リモートワークだけじゃない!様々な課題に併せたクラウド郵便サービスの使い方-

上場企業・IPO準備企業必見!! 内部統制・監査の妨げになるアナログな入金消込とは

通勤車両/社用車の駐車場利用・管理におけるガバナンス見直しチェックガイド

【1on1ミーティング】効果的な実践方法と運用時のポイント

【2026年度試験対応】ビジネスパーソンのためのFP2級教材選定ガイド|法改正・CBT対策を網羅した合格戦略とおすすめ4選

税理士法人に転職するなら大手?中小?特徴や転職時に注意するポイントを解説

法務におけるディープリサーチの活用|AI活用で調査時間を削減しながら正確性を高める方法

管理職を敬遠する理由は「大変さ」ではない?サーベイで見えた二つの”不透明さ” ―管理職意向サーベイから②ー

みなし残業(固定残業代)とは?違法になるケースと正しい計算・実務での記載例

アルムナイ制度導入ケーススタディ+チェックリスト36項目

オフィスステーション年末調整

他社との違いは?電子契約サービスの比較検討ガイドのご紹介

採用力・定着率を強化し、法定福利費も削減。 "福利厚生社宅"の戦略的導入法を解説

フランチャイズ契約を締結する前にチェックすべきポイントとは(加盟店の立場から)

【アプリDL&チュートリアル完了で1,600Pプレゼント】Manegy Clipリリースキャンペーン|管理部門・士業向けナレッジハブアプリ

福利厚生の食事施策とは?種類やメリット、導入のポイントをQ&Aで解説

顧問契約とは?業務委託契約・雇用契約との違い、メリット・デメリット、注意点をわかりやすく解説

個人用ストレージ禁止は逆効果?シャドーIT対策

グローバル法務の転職戦略|英文契約・海外子会社対応を強みにする方法

公開日 /-create_datetime-/