公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

会社や個人事業主の日常業務で欠かせないコピー代。

「消耗品費」「印刷製本費」「雑費」など、どの勘定科目で処理すべきか迷うことはありませんか?

2025年のインボイス制度本格運用を踏まえ、コピー代の適切な経理処理方法と消費税の取り扱いをわかりやすく解説します。

用途別の勘定科目選定から電子帳簿保存法対応、コンビニコピーの節約術まで、実務担当者必見の内容を網羅しました。

この記事を読めば、税務リスクを最小化しながら効率的な経理処理が可能になります。

ビジネスでコピー代やプリント代を支払う際、適切な勘定科目選択は経理処理の正確性と税務申告の適正化に直結します。

用途によって最適な科目が異なるため、以下の基準に従って選定しましょう。

コピー代を雑費に計上できるかどうかの判断基準は以下の3つです。

「国税庁 - 青色申告者のための貸借対照表作成の手引き」によれば、雑費は「他の勘定科目に属さない少額の経費をまとめて処理する科目」と定義されています。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 110円 | 現金 | 110円 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 100円 | 現金 | 110円 |

| 仮払消費税 | 10円 | ||

| 借方 | 貸方 | ||

|---|---|---|---|

| 外注費 | 10,000円 | 普通預金 | 10,000円 |

コピー代の領収書処理を効率化するためには、正しい記載と適切なデジタル保存が重要です。

| 項目 | 要件 |

|---|---|

| 解像度 | 200dpi以上(カラー推奨) |

| タイムスタンプ | 受領後7営業日以内に付与 |

| 保存形式 | PDF、JPEG、TIFF等の一般的な形式 |

| ファイル名 | 日付_金額_取引先(例:20250419_330円_セブン) |

| 検索機能 | 日付、金額、取引先で検索可能な状態 |

国税庁の「電子帳簿保存法一問一答【スキャナ保存関係】」によれば、スマートフォンのカメラ機能を使用した保存も認められていますが、上記の要件を満たす必要があります。

写真プリントやチラシ印刷の勘定科目は、その用途によって「広告宣伝費」と「印刷製本費」に大きく分かれます。

広告宣伝費は、商品やサービスの宣伝・販売促進を目的とした費用です。

外部向けの販促活動に関連する印刷物はこちらに分類されます。

経済産業省の「中小企業・小規模事業者のための経理ハンドブック」でも、広告宣伝費は「商品・サービスの宣伝や販売促進のために使用する費用」と定義されています。

印刷製本費は、主に社内業務や企業活動の基盤となる資料作成に関わる費用です。

外部向け販促目的ではなく、業務遂行や情報共有のための印刷物はこちらに分類されます。

これらの区分を適切に行うことで、経費の正確な計上と適切な税務処理につながります。

用途や目的を明確にして、適切な勘定科目を選択しましょう。

印刷業務を外部に委託する場合、「外注費」と「印刷製本費」のどちらを選択すべきか判断に迷うことがあります。

【発注時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 外注費 | 100,000 | 未払金 | 110,000 |

| 仮払消費税 | 10,000 | ||

【支払時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 110,000 | 普通預金 | 110,000 |

【発注時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 印刷製本費 | 50,000 | 未払金 | 55,000 |

| 仮払消費税 | 5,000 | ||

【支払時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 55,000 | 普通預金 | 55,000 |

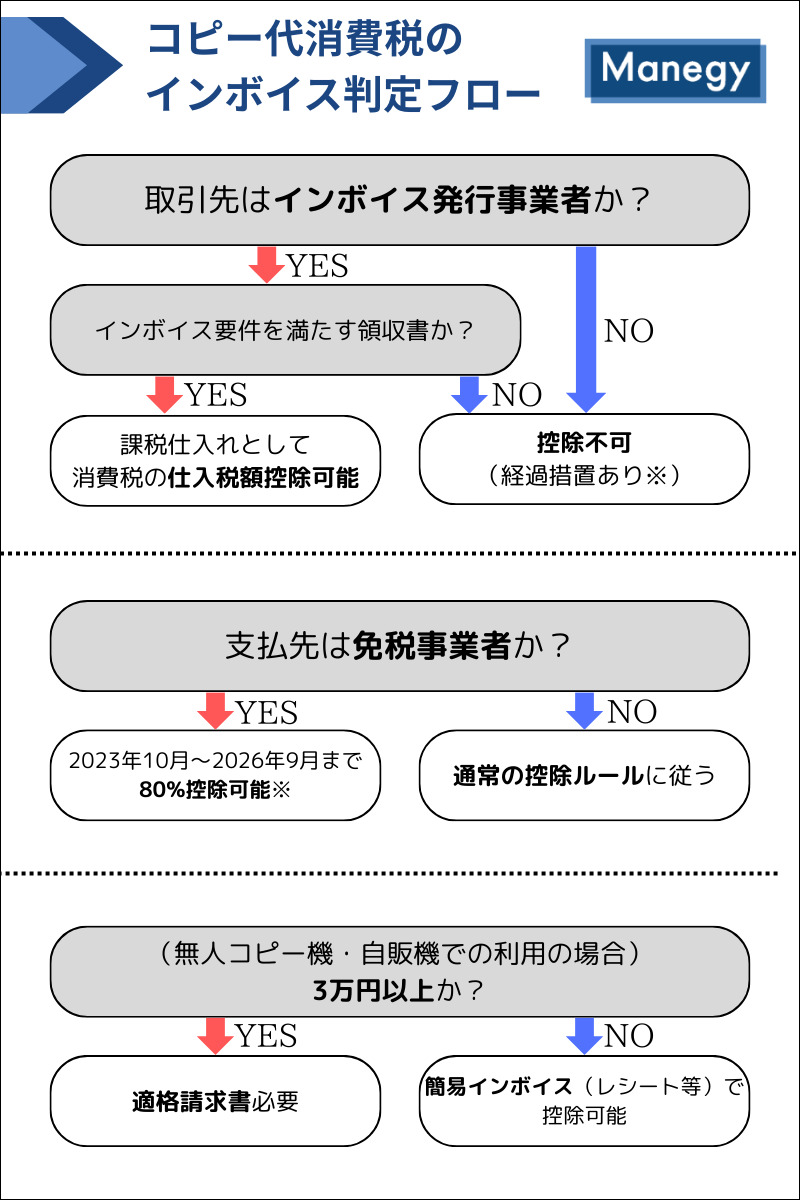

コピー代の消費税とインボイス対応を正確に行うためには、取引の性質を適切に判断する必要があります。

※消費税の仕入税額控除に関する経過措置は、国税庁インボイス制度適格請求書発行事業者公表サイトで詳細を確認できます。

コンビニでのコピーサービスや10円コピーの消費税率は、標準税率の10%が適用されます。

これは消費税法上の「役務の提供」に該当するためです。

国税庁のタックスアンサー|No.6153 役務の提供の具体例によれば、複写サービスは「役務の提供」として扱われ、軽減税率の対象とはなりません。

領収書

金額:110円(内消費税額等10円)

但し:コピー代として

登録番号:T12345...

10円コピー機の場合、税込11円となりますが、実際には10円で提供されているケースが多いです。

この場合、事業者が1円分を値引きして提供していると考えられます。

税抜価格から消費税を計算する場合:

例)コピー100枚@10円の場合

税抜合計額:1,000円

消費税額:1,000円×10%=100円

税込合計額:1,100円

税込価格から消費税を逆算する場合:

例)税込11円のコピー1枚の場合

税抜価格:11円÷1.1≒10円

消費税額:11円−10円=1円

消費税の計算における1円未満の端数処理には、以下のルールがあります。

| 端数処理 | 処理方法 |

|---|---|

| 切捨て | 消費税額の1円未満を切り捨てる方法(一般的) |

| 切上げ | 消費税額の1円未満を切り上げる方法 |

| 四捨五入 | 消費税額の1円未満を四捨五入する方法 |

国税庁の通達によれば、これらのいずれの方法を採用しても問題ありませんが、一度採用した方法は継続して適用する必要があります。

切手代と郵便代は、コピー代と並んで日常的に発生する経費ですが、勘定科目や消費税の扱いが異なります。

切手を購入した段階では「貯蔵品(または切手代)」として資産計上し、使用時に「通信費」に振り替えるのが正確な処理方法です。

【切手購入時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 貯蔵品 | 10,000 | 現金 | 10,000 |

【切手使用時】

切手は消費税法上の「非課税取引」に該当します(消費税法第6条第1項、消費税法別表第二)。

そのため、仮払消費税は発生せず、インボイス制度における仕入税額控除の対象外となります。

郵便局窓口で直接支払う郵送料は「通信費」として処理します。

【郵便局での支払時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 通信費 | 540 | 現金 | 540 |

郵便料金は「課税取引」ですが、郵便事業は「登録された公益法人等」として、インボイス制度の適格請求書発行事業者とみなされます。

レターパックの勘定科目は基本的には「通信費」として処理します。

コピー代との併用の場合は勘定科目ごとに分けて仕訳します。

【1枚の領収書に印刷費と郵送費が含まれる場合】

| サービス | セブンイレブン | ローソン | ファミリーマート |

|---|---|---|---|

| 白黒A4 | 10円/枚 | 10円/枚 | 10円/枚 |

| カラーA4 | 50円/枚 | 60円/枚 | 50円/枚 |

| 白黒B4/A3 | 20円/枚 | 20円/枚 | 20円/枚 |

| カラーB4/A3 | 100円/枚 | 120円/枚 | 100円/枚 |

| 両面印刷追加料金 | +10円 | +10円 | +10円 |

セブンイレブンとファミリーマートは大量印刷やカラー印刷において、コストを抑えて利用することができます。

また、両面印刷を活用すれば、用紙代と印刷代の両方を節約できるため、より効率的です。

さらに、ネットプリント機能を使えばUSBメモリを持参する必要がなく、スマートに印刷ができるのも便利なポイントです。

セブンイレブンのネットプリントは、スマートフォンやPCから直接コンビニのマルチコピー機に印刷データを送信できる便利なサービスです。

| サイズ | セブンイレブン | ローソン | ファミリーマート |

|---|---|---|---|

| L判 | 30円/枚 | 30円/枚 | 30円/枚 |

| 2L判 | 60円/枚 | 60円/枚 | 60円/枚 |

| A4 | 230円/枚 | 250円/枚 | 230円/枚 |

| はがきサイズ | 50円/枚 | 50円/枚 | 50円/枚 |

iPhone版

Android版

A: コピー代の勘定科目は用途によって異なります。

社内で使用する一般的なコピーであれば「消耗品費」が適切ですが、広告目的なら「広告宣伝費」、外部向け資料作成なら「印刷製本費」が適切です。

税務上、一貫した基準で処理することが重要です。

A: クレジットカードで支払ったコピー代は、カード明細を元に以下のように処理します。

支払時

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 100 | 未払金 | 110(税込) |

決済時

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 110 | クレジット債務 | 110 |

インボイス制度下では、カード明細だけでなく、店舗のレシートも保管する必要があります。

A: 自宅プリンターのインク代とコンビニコピー代は、用途が同じであれば同一の勘定科目で処理するのが合理的です。

一般的には両方とも「消耗品費」として処理することが多いですが、事業目的に応じて適切な科目を選択してください。

A: インボイス制度下では、適格請求書発行事業者(登録番号保有者)が発行する領収書・レシートのみが仕入税額控除の対象となります。

大手コンビニチェーンはインボイス発行事業者となっていますので、登録番号が記載されたレシートがあれば控除可能です。

3万円未満の場合は、一定の記載要件を満たした簡易インボイスでも控除できます。

A: 経費精算システムでは、「消耗品費」「印刷製本費」「広告宣伝費」のいずれかに分類して登録します。

システム上、詳細な区分がある場合は、より実態に合った項目を選択してください。

また、コメント欄に用途を記載しておくと、後から確認する際に便利です。

コピー代の勘定科目は、「消耗品費」「印刷製本費」「広告宣伝費」「外注費」「雑費」など、使用目的や支払先によって適切に使い分ける必要があります。

少額だからといって一律に「雑費」で処理するのではなく、業務内容に即した分類を行うことで税務リスクの低減と帳簿の透明性向上につながります。

また、2025年からのインボイス制度の本格運用や電子帳簿保存法への対応も不可欠です。

領収書の記載内容や保存形式にも十分注意し、検索性のある電子データ管理を徹底しましょう。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

経理業務におけるスキャン代行活用事例

雇用契約書の記載事項を知りたい方必見!必須事項や注意点を解説

フリーアドレスの成功事例 ご紹介

請求書の印刷・封入作業をゼロに!電子請求書発行システム「楽楽明細」導入事例集

今からでも間に合う! 中小企業にお勧めな電子帳簿保存対応

決算月はなぜ3月が多い?決算時期ごとのメリット・デメリットと見直しの考え方

資金繰りを左右する売掛金と支払・入金サイトの管理

政策金利引き上げ 「1年は現状維持」が59.6% すでに「上昇」が52.0%、借入金利は上昇局面に

第2回 税効果会計を適用する場合の会計処理並びに別表調整(特別償却適用事業年度)

第1回 特別償却の制度概要について

健康経営の第一歩! 健診受診率100%を達成するコツ一覧

フランチャイズ契約を締結する前にチェックすべきポイントとは(加盟店の立場から)

アルムナイ制度導入ケーススタディ+チェックリスト36項目

アフターコロナの採用戦略とコスト最適化

業務委託契約の基本がわかるハンドブック

支払手数料の勘定科目をわかりやすく解説|仕訳・税区分・雑費との違いも紹介

2026年1月「負債1,000万円未満」倒産43件 飲食店が急増、年度は2年連続で500件超えへ

特定課税仕入れや課税対象、インボイス制度とともに改めて振り返る「消費税」

【無料DL可】収入印紙管理表テンプレート|管理方法・使い方をわかりやすく解説

KPIを行動に落とし込む方法|社員が動ける数字の使い方

公開日 /-create_datetime-/