公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

事業でパソコンを購入したとき、どのように経費計上すればよいのか迷ったことはありませんか。

特に中小企業の経営者や個人事業主にとって、パソコンの経費処理は頭を悩ませる問題です。

金額によって勘定科目が変わり、減価償却の計算が必要になるケースもあります。

この記事では、パソコン購入時の経費計上方法を金額別に詳しく解説します。

勘定科目の選び方から減価償却の計算方法、実務での仕訳例まで、2025年の最新制度に基づいた情報をお届けします。

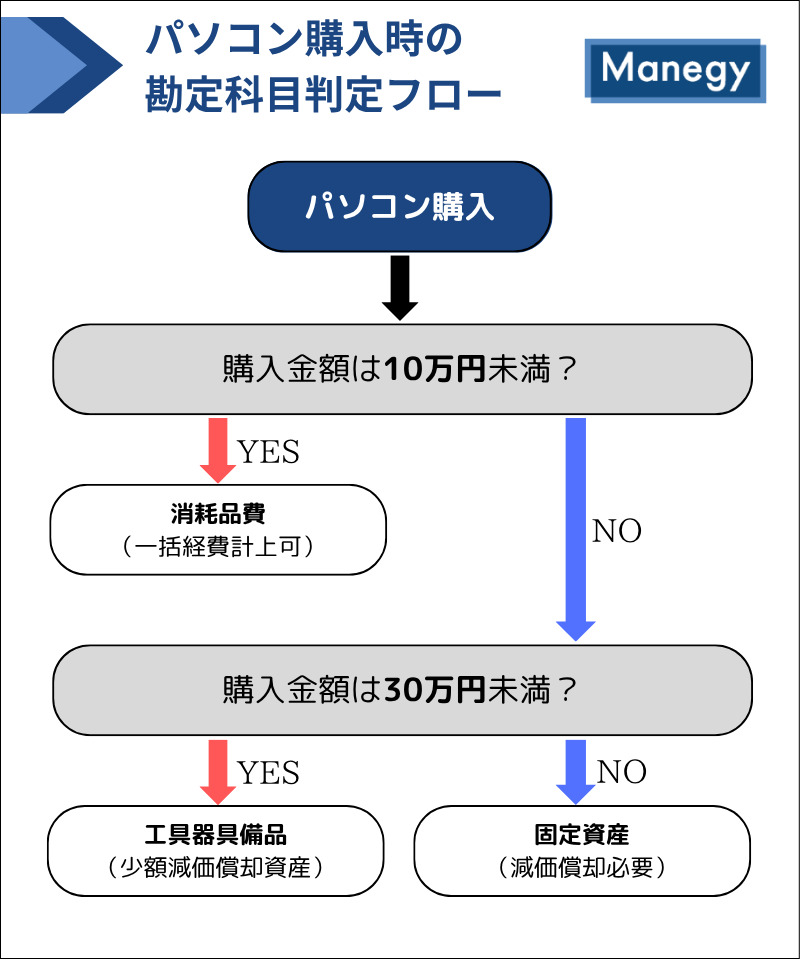

パソコンを経費として計上する際、最初に悩むのが「どの勘定科目で処理すべきか」という点です。

金額によって適切な勘定科目が変わるため、正確な判断が必要です。

パソコン購入時の勘定科目は、基本的に「消耗品費」「工具器具備品」「固定資産」の3つから選びます。

どの勘定科目を使うかは、主に金額によって決まります。

この区分は国税庁が定める減価償却資産の取扱いに基づいています。

事業規模や青色申告か白色申告かによっても適用できる特例が異なるため、自分のケースに合った処理方法を選ぶことが重要です。

特に2024年からは電子帳簿保存法の完全義務化に伴い、パソコン関連経費の記録と保存方法にも注意が必要になっています。

パソコン購入時の勘定科目選択を、金額別にフローチャートで整理しました。

参考:「No.2100 減価償却のあらまし(タックスアンサー)|国税庁」

この基準は、2025年現在の税法に基づいています。

ただし、会社の経理規程によっては、これより厳しい基準(例:5万円以上は固定資産扱い)を設けている場合もあるため、自社の規程も確認しましょう。

プライベートと事業の両方でパソコンを使用する場合は、家事按分を行う必要があります。

これは、事業利用とプライベート利用の割合に応じて経費を按分する処理です。

例えば、パソコンの利用時間の70%が事業用、30%がプライベート用であれば、購入金額の70%のみを経費として計上します。

20万円のパソコンなら、14万円(20万円×70%)が経費になります。

国税庁は、家事按分の根拠として利用実態を示す記録を求めています。

日々の業務日誌やパソコンの使用記録など、利用実態を証明できる資料を残しておくことが重要です。

特に、税務調査の際に説明できるよう、客観的な根拠を持っておくことをおすすめします。

▶税務調査のチェックポイント8選|事前対策と調査官が狙うポイントを完全解説!

パソコンを固定資産として計上するかどうかの判断において、20万円以上という基準が重要な意味を持ちます。

この金額基準は、法人税法や所得税法において「少額の減価償却資産」の取り扱いに関連しています。

本来、耐用年数が1年以上で取得価額が10万円以上の資産は固定資産として扱われますが、10万円以上20万円未満の資産については、一括償却資産として3年間で均等に償却する特例があります。

さらに、青色申告を行っている個人事業主や中小企業者等については、30万円未満の少額減価償却資産の取得価額を全額経費計上できる特例があります(2026年3月31日まで)。

そのため、実務上は「30万円以上か未満か」が重要な分岐点となっています。

固定資産税との関連では、パソコンなどの事務機器は償却資産として扱われ、取得価額が20万円以上で、かつ1月1日時点で所有しているものは、固定資産税の課税対象となるケースがあります。

ただし、自治体によって少額資産の取り扱いが異なる場合もあるため、所在地の自治体の規定を確認することをおすすめします。

パソコンを固定資産として計上する場合は、固定資産台帳への記録が必要です。

以下に記入例を示します。

固定資産台帳記入例(パソコン)

| 資産番号 | 資産名称 | 取得日 | 取得価額 | 耐用年数 | 償却方法 | 事業使用割合 |

|---|---|---|---|---|---|---|

| PC-2025-001 | MacBook Pro 16インチ | 2025/4/15 | 350,000円 | 4年 | 定額法 | 100% |

減価償却費計算表

| 年度 | 期首帳簿価額 | 償却費 | 期末帳簿価額 | 備考 |

|---|---|---|---|---|

| 2025年度 | 350,000円 | 65,625円 | 284,375円 | 4/15取得(9ヶ月分) |

| 2026年度 | 284,375円 | 87,500円 | 196,875円 | 12ヶ月分 |

| 2027年度 | 196,875円 | 87,500円 | 109,375円 | 12ヶ月分 |

| 2028年度 | 109,375円 | 87,500円 | 21,875円 | 12ヶ月分 |

| 2029年度 | 21,875円 | 21,875円 | 0円 | 3ヶ月分(償却完了) |

記載上の注意点

固定資産として計上したパソコンを売却・廃棄する際の会計処理も重要です。

売却時には、売却価格と帳簿価額(未償却残高)の差額を「固定資産売却益」または「固定資産売却損」として計上します。

例えば、帳簿価額が10万円のパソコンを15万円で売却した場合、5万円は「固定資産売却益」として計上します。

廃棄時には、未償却残高がある場合、その金額を「固定資産除却損」として一括計上します。

例えば、帳簿価額が8万円残っているパソコンを廃棄する場合、8万円を「固定資産除却損」として計上します。

具体的な仕訳例(売却益の場合)

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 150,000 | 固定資産 | 100,000 |

| 固定資産売却益 | 50,000 | ||

(売却損の場合)

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 50,000 | 固定資産 | 100,000 |

| 固定資産売却損 | 50,000 | ||

(廃棄の場合)

| 借方 | 貸方 | ||

|---|---|---|---|

| 固定資産除却損 | 100,000 | 固定資産 | 100,000 |

固定資産を売却・廃棄した場合は、固定資産台帳からその資産を除却する処理も忘れないようにしましょう。

除却日、除却理由、処分方法なども記録しておくと、後々の確認がしやすくなります。

定額法は、資産の取得価額から残存価額を控除した金額を、耐用年数で均等に配分する償却方法です。

2007年4月1日以降に取得した資産については、残存価額はゼロとなります(償却可能限度額は取得価額の95%)。

パソコン(耐用年数4年)を35万円で購入した場合の定額法による年間減価償却費は以下のように計算します。

年間減価償却費 = 取得価額 × 償却率

年間減価償却費 = 350,000円 × 0.25 = 87,500円

Excelで自動計算するための関数例は以下のとおりです。

=IF(YEAR(A2)

B2:取得金額(例:400,000)

このような関数を使用したExcelテンプレートを作成しておくと、減価償却費の計算が大幅に効率化されます。

年の途中でパソコンを取得した場合は、月割計算を行う必要があります。

例えば、7月に35万円のパソコンを取得した場合の初年度の減価償却費は以下のように計算します。

この月割計算は、法人の場合は事業年度に基づき、個人事業主の場合は暦年(1月〜12月)に基づいて行います。

特に個人事業主の確定申告では、この月割計算を正確に行わないと、減価償却費の過大計上として税務調査の対象になる可能性があるため注意が必要です。

また、国税庁の解説にあるように、事業専用でないパソコンの場合は、事業使用割合に応じた金額についてのみ減価償却を行います。

例えば、事業使用割合が70%のパソコンであれば、取得価額の70%に対して減価償却計算を行います。

このような場合、計算が複雑になるため、エクセルなどを活用して正確に記録を残すことをお勧めします。

定率法は、資産の価値が使用初期に大きく減少するという考え方に基づいた償却方法です。

パソコンのような技術的進歩が早い資産には、初期に多く償却できる定率法が適していると考える事業者もいます。

2025年現在、定率法を選択する場合は「定率法の償却率」を用います。

パソコン(耐用年数4年)の定率法償却率は0.500となります。

定率法の計算式: 期首帳簿価額 × 定率法償却率 = 当期償却額

例えば、35万円のパソコンを定率法で償却する場合

一方、加速償却は特定の政策目的に基づいた特例措置で、通常の償却率よりも早く償却できる制度です。

2025年現在の主な加速償却制度には、中小企業経営強化税制や中小企業投資促進税制などがあります。

これらの制度を適用すると、条件を満たすパソコン投資に対して特別償却(取得価額の一定割合を初年度に追加償却)や税額控除が受けられる場合があります。

例えば、中小企業経営強化税制を適用する場合、デジタル化設備として認定されたパソコン等であれば、初年度に取得価額の30%の特別償却または7%の税額控除が可能になることがあります(2025年の制度内容によります)。

ただし、これらの特例適用には事前の経営力向上計画の認定など、複数の要件を満たす必要があります。

メリットとしては初年度の税負担軽減効果が大きいことが挙げられますが、デメリットとして申請手続きや要件証明の事務負担が増加することが考えられます。

パソコン購入時の支払い方法によって、仕訳は異なります。

それぞれの支払い形態別の仕訳例を見ていきましょう。

現金払いの場合(10万円のパソコン、税込11万円)(消耗品費として処理する場合、税抜経理)

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 100,000 | 現金 | 110,000 |

| 仮払消費税 | 10,000 | ||

クレジットカード払いの場合(15万円のパソコンを購入) 事業用クレジットカードの場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 150,000 | 未払金 | 150,000 |

決済時:

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 150,000 | 普通預金 | 150,000 |

個人クレジットカードの場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 150,000 | 事業主借 | 150,000 |

分割払いの場合(36万円のパソコンを12回払い)

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 360,000 | 長期未払金 | 360,000 |

毎月の支払時:

| 借方 | 貸方 | ||

|---|---|---|---|

| 長期未払金 | 30,000 | 普通預金 | 30,000 |

消費税の区分については、課税事業者の場合は取引の都度、消費税額を区分して記帳する必要があります。

税込15万円(税率10%)のパソコンを購入した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 136,364 | 現金 | 150,000 |

| 仮払消費税 | 13,636 | ||

パソコンを複数台購入したり、周辺機器とセットで購入したりする場合の会計処理についてまとめます。

複数台購入の場合の判断基準 1台あたりの金額ではなく、1つの契約・発注で購入した場合は、合計金額で判断するのが原則です。

例えば、8万円のパソコンを5台(合計40万円)購入した場合、合計金額が30万円を超えるため、固定資産として処理します。

ただし、別々の契約・発注で購入した場合や、明らかに独立した資産と判断できる場合は、個別に勘定科目を判断することもあります。

セット購入の場合の資産按分 パソコン本体とモニターやプリンターなどの周辺機器をセットで購入した場合、原則として一体の資産として取り扱います。

ただし、それぞれが独立して機能し、別個に管理されるものであれば、個別に資産計上することも可能です。

例えば、パソコン本体(25万円)とプリンター(8万円)を同時に購入した場合

税務調査では、実態に即した処理が求められるため、利用実態や管理方法に基づいた判断が重要です。

パソコン購入時の消費税処理について、税込処理と税抜処理の違いを解説します。

税込処理と税抜処理の違い

課税事業者の場合は、税抜処理が基本です。

税込33万円(税抜30万円、消費税3万円)のパソコンを購入した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 300,000 | 現金 | 330,000 |

| 仮払消費税 | 30,000 | ||

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 330,000 | 現金 | 330,000 |

免税事業者の場合は、税込処理となります。

税込表示の請求書への対応 税込表示の請求書やレシートから税抜金額を計算する方法は以下のとおりです。

税込金額 ÷ (1 + 税率) = 税抜金額

例:税込33万円の場合、330,000円 ÷ 1.1 = 300,000円

適格請求書(インボイス)制度の下では、請求書に税率ごとの消費税額が明記されているため、その金額を参照することも可能です。

▶消費税の税抜き・税込み計算方法とは?経理作業を効率化させるポイント

パソコンソフトウェアやクラウドサービス(SaaS)の会計処理については、利用形態によって勘定科目が異なります。

ソフトウェア購入の場合 10万円以上のソフトウェアで、使用可能期間が1年を超えるものは、「無形固定資産」として計上します。

15万円の会計ソフトを購入した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| ソフトウェア | 150,000 | 現金 | 150,000 |

減価償却については、パッケージソフトの法定耐用年数は5年(定額法の償却率0.2)です。

自社で開発したソフトウェアの場合は、原則として5年以内の期間で均等償却します。

SaaS(クラウドサービス)の場合 月額料金などで利用するSaaSは、「使用権」の支払いとみなされ、「支払手数料」や「通信費」として処理します。

月額1万円の会計ソフトを利用する場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払手数料 | 10,000 | 現金 | 10,000 |

年間契約の場合で前払いしたときは、「前払費用」として処理し、期間の経過に応じて費用計上します。

年間12万円を前払いした場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払費用 | 120,000 | 現金 | 120,000 |

毎月の費用計上時

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払手数料 | 10,000 | 前払費用 | 10,000 |

ソフトウェアとSaaSの区別は、「所有」か「利用」かの違いです。

所有権を取得するパッケージソフトは資産計上し減価償却を行いますが、利用権のみのSaaSは期間に応じて費用計上します。

少額減価償却資産の特例は、取得価額が30万円未満の減価償却資産を、購入した年度に全額経費計上できる制度です。

この特例を利用すると、通常であれば数年かけて償却する資産を、購入した年度に一括で経費にできるため、節税効果が高くなります。

少額減価償却資産の特例(2025年度版)

| 項目 | 内容 |

|---|---|

| 適用対象者 | - 青色申告を行う中小企業者等 - 資本金または出資金が1億円以下の法人 - 常時使用する従業員数が1,000人以下の個人事業主 |

| 対象資産 | - 取得価額が30万円未満の減価償却資産 - パソコン、事務機器、器具備品、機械装置など - 事業の用に供するもの(事業使用割合に応じた金額) |

| 特例の内容 | 取得価額の全額を取得した事業年度に経費として計上可能 |

| 適用限度額 | 一事業年度あたり合計300万円まで |

| 適用期間 | 2026年3月31日までに取得したもの |

| 手続き | - 確定申告書に「少額減価償却資産の取得価額に関する明細書」を添付 - 事前の届出は不要 |

| 必要書類 | - 購入時の領収書・請求書 - 取得価額を証明する書類 - 事業での使用を証明する書類(業務日誌など) |

注意点

25万円のパソコンを購入した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 250,000 | 現金 | 250,000 |

決算時に以下の仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 250,000 | 減価償却累計額 | 250,000 |

一括償却資産と少額減価償却資産の特例は、似ているようで異なる制度です。

どちらを選択すべきか、その違いを理解しておきましょう。

一括償却資産と少額減価償却資産の特例の比較

| 項目 | 一括償却資産 | 少額減価償却資産の特例 |

|---|---|---|

| 対象金額 | 10万円以上20万円未満 | 30万円未満 |

| 償却期間 | 3年間で均等償却 | 取得年度に全額経費計上 |

| 適用条件 | 青色申告・白色申告いずれも可 | 青色申告のみ |

| 年間上限額 | 上限なし | 300万円まで |

| 措置の種類 | 恒久措置 | 時限措置(2026年3月31日まで) |

| 初年度の経費効果 | 取得価額の1/3 | 取得価額の全額 |

| 申告手続き | 償却資産明細書への記載 | 少額減価償却資産の取得価額に関する明細書の添付 |

| 固定資産税 | 対象となる場合あり | 20万円未満は対象外 |

選択のポイント

一括償却資産の仕訳例は以下の通りです。

15万円のパソコンを購入した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 150,000 | 現金 | 150,000 |

毎年の減価償却費の仕訳(3年間均等)

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 50,000 | 減価償却累計額 | 50,000 |

IT導入補助金は、中小企業・小規模事業者等のデジタル化を支援するための補助金制度です。

2025年度のIT導入補助金は、デジタル化基盤導入枠とともに継続されており、パソコン購入を含むIT投資を支援しています。

| 制度名称 | サービス等生産性向上IT導入支援事業(IT導入補助金2025) |

|---|---|

| 対象者 | 中小企業・小規模事業者等(資本金または従業員数が要件を満たす事業者) |

| 補助対象 | 通常枠: ・業務効率化や売上向上に資するITツール (ハードウェア単体は対象外) インボイス枠: ・ITツール:会計ソフト、受発注システム、決済ソフト、ECサイト構築ツール等 ・PC・タブレット等のハードウェア ・レジ・券売機等 セキュリティ対策推進枠: ・サイバーセキュリティ対策に資するITツール 複数社連携IT導入枠: ・複数の事業者が連携してITツールを導入する取り組み |

| 補助率・上限額 | 通常枠: ・補助率1/2(最低賃金近傍の事業者は2/3) ・補助上限額450万円 インボイス枠: ・ITツール:補助率2/3、補助上限額350万円 ・PC・タブレット等:補助率1/2、補助上限額10万円 ・レジ・券売機等:補助率1/2、補助上限額20万円 セキュリティ対策推進枠: ・補助率1/2、補助上限額100万円 |

| 申請要件 | ・IT導入支援事業者が登録・公開しているITツールが対象 ・gBizIDプライムアカウントの取得が必要 ・事業計画の策定・実行が必要 ・インボイス制度に対応していること |

| 申請期間 | 2025年度は複数回の締切を設定予定 |

| 注意点 | ・インボイス枠のハードウェア(PC等)購入は、対象ITツールと同時に導入する場合のみ補助対象 ・ハードウェア単体での申請は不可 ・中古品は対象外 ・導入後の効果報告が必須 |

補足情報

この補助金を活用することで、実質的な購入コストを抑えつつ、業務効率化を図ることができます。

申請には「gBizIDプライムアカウント」の取得が必要なので、申請を検討している場合は早めに準備を始めることをお勧めします。

▶IT導入補助金2024申請ガイド ~申請するメリットと申請の流れを紹介~

2024年には電子帳簿保存法の完全施行により、スキャナ保存の要件がさらに明確化されています。

パソコン関連の経費証憑も適切に電子保存する必要があります。

スキャナ保存の基本要件は以下の通りです。

| 項目 | 要件 |

|---|---|

| 解像度要件 | ・カラー:200dpi以上 ・グレースケール:200dpi以上 ・白黒:200dpi以上(文字がはっきり判別できること) |

| ファイル形式 | ・PDF、JPEG、TIFF等の一般的な画像形式 ・改ざん防止のためにPDF/Aなどの長期保存に適した形式が推奨 |

| タイムスタンプ | ・領収書等の受領後、原則として7営業日以内にタイムスタンプを付与 ・月次処理の場合は、最長でも翌月末までに付与 |

| メタデータの付与 | ・取引年月日 ・取引金額 ・取引先名称 |

| 検索機能の確保 | ・取引年月日、金額、取引先による検索が可能なこと ・日付範囲指定、金額範囲指定による検索が可能なこと |

2025年現在、従来よりも要件が緩和され、小規模事業者(前年売上1,000万円以下)については、タイムスタンプの付与が不要になるなどの特例措置があります。

また、クラウド会計ソフトと連携したスマートフォンアプリを使用する場合も、一定の条件下で簡易的な電子保存が認められています。

業務処理フローの整備としては、受領した領収書等を即座にスキャンする習慣づけや、定期的な保存状況の確認、バックアップの作成などが求められます。

これらのプロセスを確立することで、電子帳簿保存法への対応と同時に、業務効率化も図ることができるでしょう。

▶【2025年最新】電子帳簿保存法とは?2024年1月~「電子取引のデータ保存」は完全義務化に!

インボイス制度の本格実施により、取引先の適格請求書発行事業者番号の確認が重要になっています。

パソコン購入時にも、適格請求書(インボイス)の受領と確認が必要です。

適格請求書には以下の記載事項が必須となっています。

特に重要なのは、適格請求書発行事業者の登録番号です。

この番号は「T+法人番号(13桁)」または「T+個人事業主の番号(13桁)」の形式で記載されています。

取引先がこの番号を持つ適格請求書発行事業者であるかどうかを確認する方法としては、国税庁の「インボイス制度適格請求書発行事業者公表サイト」が便利です。

会計ソフトとの連携は、パソコン経費の管理と電子帳簿保存法への対応において非常に重要な要素です。

2025年現在、多くの会計ソフトがインボイス対応機能を標準搭載しており、効率的な経理処理をサポートしています。

主要な会計ソフトでは、レシートや請求書のスキャン・撮影機能と連携し、自動的にデータ化して仕訳候補を提案する機能が充実しています。

例えば、パソコン購入時の領収書をスマートフォンで撮影するだけで、金額や取引先情報を自動認識し、適切な勘定科目を提案してくれます。

また、適格請求書の記載事項チェック機能も搭載されているため、必要事項の漏れがないか確認できます。

クラウド会計ソフトを利用する最大のメリットは、電子帳簿保存法に準拠した形で自動的に証憑を保存できることです。

freee、マネーフォワード、弥生会計などの主要ソフトでは、タイムスタンプ付与や検索機能の確保など、法令要件を満たす形でデータを保存する機能が実装されています。

特に2025年からは、電子取引データの保存が原則として電子的に行うことが義務付けられているため、会計ソフトによる自動保存機能は非常に重要です。

会計ソフトを選ぶ際は、単に記帳作業の効率化だけでなく、電子帳簿保存法やインボイス制度への対応状況も確認することをお勧めします。

特にパソコンのような固定資産管理機能や減価償却計算機能が充実しているソフトを選ぶと、長期的な資産管理が容易になります。

パソコン本体だけでなく、周辺機器も業務に必要な経費として計上できます。

これらの周辺機器も金額に応じて適切な勘定科目で処理する必要があります。

周辺機器の代表的なものとその勘定科目は以下の通りです。

10万円未満の周辺機器:消耗品費として処理

10万円以上30万円未満の周辺機器:工具器具備品として処理(少額減価償却資産特例適用可)

30万円以上の周辺機器:固定資産として処理(減価償却必要)

周辺機器の計上に関する重要なポイントは、個々の金額で判断するか、セットで判断するかという点です。

基本的に独立した機能を持つ機器は個別に判断できますが、セットで購入し一体として機能する場合は合算して判断する必要があります。

例えば、パソコン本体とは別に購入したモニターは個別に判断できますが、デュアルモニターセットとして一括購入した場合は合計金額で判断することになります。

また、耐用年数もパソコン本体と異なる場合があります。

例えば、プリンターの法定耐用年数は5年となっているため、固定資産として計上する場合は5年で償却計算する必要があります。

国税庁の減価償却資産の耐用年数表を参照して、正確な耐用年数を確認しましょう。

周辺機器も事業専用でない場合は家事按分が必要です。

例えば、自宅で使用するプリンターが業務にも使用される場合は、使用割合に応じた金額のみを経費計上します。

按分割合の決定と記録はパソコン本体と同様に重要です。

パソコン関連費用としてのソフトウェアとSaaS(Software as a Service)は、会計上の取り扱いが大きく異なります。

それぞれの特徴と適切な勘定科目について解説します。

サブスクリプション型のソフトウェアは、使用権に対する料金として以下の勘定科目で処理します。

SaaSの例と月額料金

両者の最大の違いは「資産性」の有無です。

永続ライセンスのソフトウェアは使用権が無期限であるため資産性があり、高額な場合は無形固定資産として減価償却します。

一方、SaaSは契約期間内のみ使用できるサービスであるため、支払った時点で経費処理するのが基本です。

また、用途によって勘定科目を使い分けることもあります。

例えば、同じSaaSでも、営業支援ツールは「販売促進費」、デザインツールは「支払手数料」、コミュニケーションツールは「通信費」として計上するケースもあります。

重要なのは一貫性を持った処理を継続することです。

パソコンや周辺機器の購入時には、本体価格以外にも送料や設置費用が発生する場合があります。

これらの付随費用をどのように会計処理するべきか解説します。

付随費用の会計処理比較表

| 費用項目 | 取得価額に含める場合 | 別途経費計上する場合 | 判断基準 |

|---|---|---|---|

| 送料 | パソコン本体の取得価額に加算(例:本体28万円+送料5千円=取得価額28.5万円) | 「支払手数料」「荷造運賃」として別途計上 | 原則として取得価額に含めるが、少額の場合は事務処理の簡便性から別途経費処理も可 |

| 設置・セットアップ費用 | パソコン本体の取得価額に加算(例:本体28万円+設置費1万円=取得価額29万円) | 「支払手数料」「外注費」として別途計上 | パソコンを使用可能な状態にするために不可欠な費用は取得価額に含める。カスタマイズや追加作業は別途経費計上 |

| 延長保証料 | 通常は取得価額に含めない | 「保険料」「支払手数料」として別途計上。保証期間が複数年の場合は前払費用として処理し、期間按分 | 取得後の保証であり、資産の取得自体には不可欠でないため、通常は別途経費計上 |

| ソフトウェアインストール費 | ソフトウェアの取得価額に加算 | 「外注費」「支払手数料」として別途計上 | 基本ソフトのインストールは取得価額に含め、追加ソフトや設定は別途経費計上が一般的 |

| 研修・講習費 | 取得価額に含めない | 「研修費」「教育訓練費」として別途計上 | 資産の使用方法の習得は、資産の取得とは別の目的のため別途経費計上 |

| 処分費用(旧PC) | 新しいパソコンの取得価額には含めない | 「雑費」「支払手数料」として別途計上。廃棄物の場合は「廃棄費用」 | 旧資産の処分は新資産の取得とは別の取引として処理 |

付随費用の処理による影響

一般的なルールとしては、パソコンを使用可能な状態にするために不可欠な費用は取得価額に含め、そうでない費用は別途経費計上します。

特に注意が必要なのは、付随費用を取得価額に含めることで少額減価償却資産の特例(30万円未満)の適用可否が変わる場合です。

例えば、本体価格が29万5千円のパソコンに5千円の送料がかかった場合、送料を含めた取得価額はちょうど30万円となります。

この場合は、少額減価償却資産の特例(30万円未満)にぎりぎり該当し、当該年度に全額を経費として計上することが可能です。

ただし、これにさらに設置費用や保証料などの付随費用が加わって30万円を超えると特例の適用外となってしまうため、購入前にトータルの取得価額を把握することが重要です。

パソコン購入金額が10万円未満の場合は消耗品費として処理できます。

この場合、購入した年に全額を経費として計上できるため、経理処理が非常にシンプルです。

例えば、8万円のノートパソコンを現金で購入した場合の仕訳は以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 80,000 | 現金 | 80,000 |

摘要欄には「パソコン購入」などと記載します。

クレジットカードで購入した場合は、貸方が「事業主借」や「未払金」となります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 80,000 | 未払金 | 80,000 |

支払時

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 80,000 | 普通預金 | 80,000 |

会計ソフトを使用している場合は、取引登録画面で勘定科目に「消耗品費」を選択し、金額を入力するだけで仕訳が自動的に作成されます。

消耗品費として処理したパソコンは、固定資産台帳への記載は不要ですが、購入証明として領収書やレシートは保管しておく必要があります。

パソコン購入金額が10万円以上30万円未満の場合、通常であれば「一括償却資産」として3年間で均等に経費計上する必要がありますが、個人事業主が青色申告を行っている場合や、資本金1億円以下の中小企業であれば、「中小企業者等の少額減価償却資産の特例」を適用できます。

この特例を適用すると、取得価額30万円未満のパソコンを購入した年に全額経費計上することが可能です。

2025年度も特例は継続されており、年間の適用限度額は合計300万円までとなっています。

例えば、25万円のパソコンを購入した場合の仕訳は以下のようになります。

購入時

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 250,000 | 現金 | 250,000 |

決算時

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 250,000 | 減価償却累計額 | 250,000 |

青色申告決算書では、この金額を「減価償却費」の欄に記載し、特例を適用した旨を明記します。

なお、特例を適用しない場合は、一括償却資産として3年間で均等償却となり、年間の償却額は取得価額の1/3となります。

パソコン購入金額が30万円を超える場合は、固定資産として計上し、法定耐用年数(一般的にパソコンは4年)に基づいて減価償却を行う必要があります。

固定資産として処理する場合の仕訳例は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 工具器具備品 | 350,000 | 現金 | 350,000 |

減価償却費の計上は決算時に行います。

例えば、定額法で計算した場合の仕訳は以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 87,500 | 減価償却累計額 | 87,500 |

固定資産として処理する場合の実務上の注意点として、固定資産台帳への記載が必須です。

資産番号、資産名称、取得日、取得価額、耐用年数、償却方法などを正確に記録する必要があります。

国税庁の「減価償却のあらまし」に従って処理しましょう。

また、減価償却費の計算方法(定額法・定率法)は、個人事業主の場合、原則として定額法を採用しますが、一度選択した方法は継続適用が原則となります。

途中で変更する場合は税務署への届出が必要です。

個人事業主の青色申告でパソコンの減価償却を行う場合の具体的な処理方法について、よくある質問に答えます。

Q: 青色申告の確定申告書のどこに減価償却費を記入すればよいですか?

A: 減価償却費は「青色申告決算書」の「損益計算書」の必要経費の欄に記入します。

具体的には以下の手順で処理します。

青色申告特別控除(65万円または55万円)を受けるためには、複式簿記による記帳と貸借対照表・損益計算書の添付が必要です。

パソコンを固定資産として計上する場合は、固定資産台帳の作成・保管も重要です。

この台帳には資産の明細、取得日、金額、耐用年数、償却方法などを記録します。

白色申告でパソコン購入費用を経費計上する場合の処理方法について解説します。

青色申告と比較して簡略化された処理が可能ですが、いくつか注意点があります。

白色申告でのパソコン経費処理の基本ルール

白色申告では、青色申告のような複式簿記の記帳義務はありませんが、2025年現在では「収入金額や必要経費を記載した帳簿」の保存が義務付けられています。

具体的には、収入と支出の日付、金額、取引先などを記録した出納帳や経費帳などを作成・保存する必要があります。

白色申告の確定申告書では、「収支内訳書」にパソコン購入費用を記入します。

10万円未満のパソコンは「消耗品費」の欄に、10万円以上のパソコンの減価償却費は「減価償却費」の欄に記入します。

白色申告では、青色申告のような固定資産台帳の作成義務はありませんが、減価償却資産を管理するための簡易な資産管理表を自主的に作成しておくと良いでしょう。

白色申告の最大の特徴は手続きの簡便さですが、その分、青色申告特別控除(最大65万円)を受けられない、赤字の繰越控除ができないなどのデメリットがあります。

パソコンのような高額な資産を頻繁に購入する場合や、複数の減価償却資産を管理する必要がある場合は、青色申告への切り替えも検討する価値があります。

副業でパソコンを使用する場合の家事按分について、具体的な計算方法と記録のコツを解説します。

副業やプライベートでも使用するパソコンの経費計上では、事業使用割合を適切に設定する必要があります。

一般的な家事按分割合の目安は以下のようになります。

按分割合の根拠となる記録方法の例

按分割合に基づいた経費計上の例(35万円のパソコン、事業使用割合40%の場合)

帳簿記録のコツとしては、業務日誌やタイムトラッキングアプリを活用して、定期的(毎日または毎週)に使用時間や用途を記録することをお勧めします。

これにより、税務調査の際にも客観的な根拠を示すことができます。

また、パソコン内のフォルダ構成やバックアップデータも、事業用と私用を明確に区分しておくと良いでしょう。

特に2025年現在では、インボイス制度の本格実施に伴い、経費の透明性がより重視されています。

家事按分の割合設定は、過度に高い割合を設定するのではなく、実態に即した合理的な割合を設定し、その根拠となる記録を残しておくことが重要です。

按分割合は一度設定したら継続して使用し、使用実態が大きく変わった場合にのみ見直すようにしましょう。

2025年現在のビジネス環境では、パソコンは事業に欠かせない重要な資産です。

適切な経費計上と税務処理を行うことで、節税効果を最大化しつつ、税務調査にも対応できる透明性の高い経理体制を整えることができます。

特に電子帳簿保存法やインボイス制度の完全施行により、デジタル化された経理プロセスの構築が重要になっています。

この記事で解説した内容を参考に、自分の事業形態や購入するパソコンの金額に合わせた最適な経費処理方法を選択し、実践してください。

不明点があれば、税理士などの専門家に相談することも検討しましょう。

適切な経費処理は、単なる納税額の削減だけでなく、事業の健全な財務管理にもつながります。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

ハイブリッドワーク・ フリーアドレス導入に際して発生する課題は?

オフィスステーション導入事例集

契約書のリーガルチェックの重要性と6つのチェックポイント

フランチャイズ契約を締結する前にチェックすべきポイントとは(加盟店の立場から)

経理・人事・法務のスキルと年収相関の完全ガイド【MS-Japan】

契約審査とは?担当者が迷わない流れとチェックポイント

新入社員の育成・活躍を促進するオンボーディングとは?

社会保険料の勘定科目と仕訳の正しい考え方|実務で迷いやすいポイントを解説

法務FAQ構築の手順とポイントを解説|AIを活用した効率的な運用・更新手法も紹介

2025年「早期・希望退職募集」は 1万7,875人 、リーマン・ショック以降で3番目の高水準に

海外法人との取引を成功させる!英文契約の基礎知識

今からでも間に合う! 中小企業にお勧めな電子帳簿保存対応

採用力・定着率を強化し、法定福利費も削減。 "福利厚生社宅"の戦略的導入法を解説

他社との違いは?電子契約サービスの比較検討ガイドのご紹介

【新卒エンジニア採用】内定承諾の決め手・辞退の本音

AI時代のスキルと人材育成 ~AIが代替できない「深化」の正体とは?~

決算整理仕訳とは?仕訳例でわかる基本と実務の注意点

AIガバナンスを形にする「Human-in-the-loop」実装ガイド

【IPO労務の誤解】グロース市場とTOKYO PRO Market(TPM)で労務審査基準は変わらない?「プロ市場なら緩い」という認識が招く致命的リスク

子育て座談会やバイアス研修で風土改革 モノタロウ、女性活躍最高位「プラチナえるぼし認定」取得

公開日 /-create_datetime-/