公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

インボイス制度(適格請求書等保存方式)の開始により、請求書業務が複雑化していることで

「免税事業者はこれまで通り消費税を請求書に載せて良いのか?」

「インボイス未登録の場合、請求書に何を記載すればいいのか?」

といった疑問を抱えている方も多いと思います。

本記事では、従来通りの請求書形式でも発行できるポイントを解説します。

まず前提として、免税事業者(原則として前々年度(基準期間)の課税売上高が1,000万円以下で消費税の納税義務が免除されている事業者)はそもそも消費税の納税が免除されているため、適格請求書(インボイス)を発行できません。

インボイス制度では適格請求書発行事業者として税務署に登録した事業者(=課税事業者)のみが「適格請求書」を発行できます。

免税事業者は課税事業者ではないためインボイス発行に必要な登録番号を持てず、そもそも適格請求書を発行する資格がないのです。

したがって、免税事業者は従来方式の請求書(区分記載請求書等)を引き続き発行することになります。

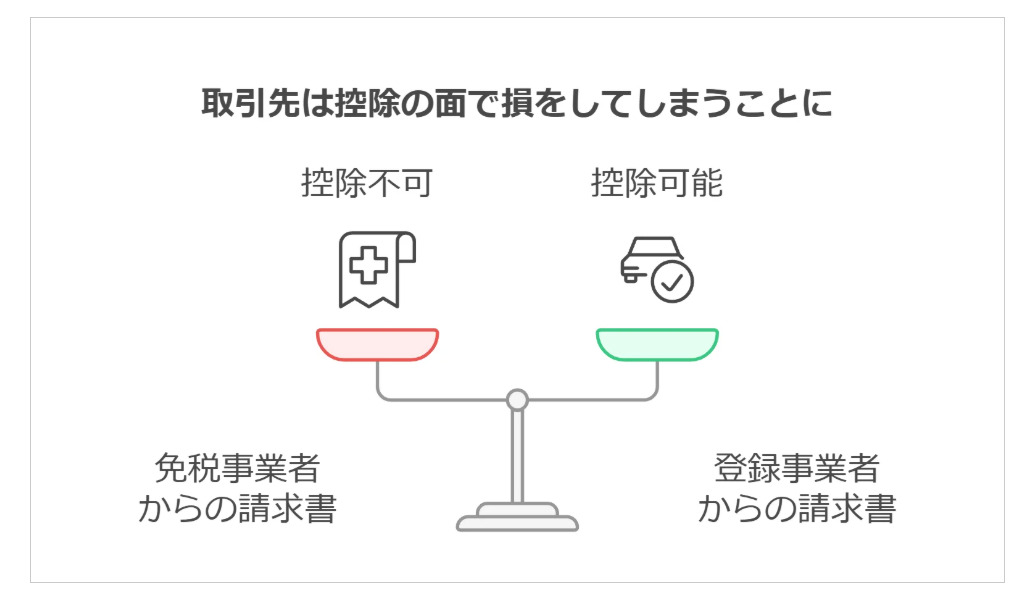

インボイス制度開始後、登録を受けていない免税事業者が発行する請求書は適格請求書ではないので、取引先が免税事業者より送付された請求書に含まれる消費税分の仕入税額控除を受けることはできません。

※ただし2023年10月~2029年9月の経過措置期間中は、免税事業者との取引について一部(初期は80%、後に50%)の消費税額を仕入税額控除できる特例があります。

しかし原則として、免税事業者からの課税仕入れに対する消費税は買手にとって控除できないコストになる点に留意が必要です。

記事提供元

株式会社アール・アンド・エー・シー

R&ACは創業から2024年で20周年を迎え、長きに渡り入金消込業務を中心とした入金消込・債権管理システム「Victory-ONEシリーズ」の開発に特化してきました。2024年に累計導入実績1,500社を突破した導入実績No.1の「Victory-ONEシリーズ」は、請求・入金の照合を自動化し、入金消込業務を大幅に効率化します。入金・回収業務の効率化による作業負荷の軽減に加え、債権管理の正確性向上、滞留債権の早期把握、迅速な回収促進などを実現します。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

今からでも間に合う! 中小企業にお勧めな電子帳簿保存対応

株式会社I-ne導入事例~月間の受注データ件数は20万件以上!『 Victory-ONE【決済管理】』の導入で 業務効率化と属人化の解消を実現~

土地建物売買契約書の見直し方法と5つのチェックポイント

採用力・定着率を強化し、法定福利費も削減。 "福利厚生社宅"の戦略的導入法を解説

業務委託契約書の書き方のポイントは?知っておくべき基礎知識

採用代行に任せられる業務範囲とは?委託内容の決め方と活用例

人事制度改定ロードマップ 半年で進める人事制度再構築スケジュール完全ガイド!

「行政書士はやめとけ」は本当か?食えない人の「3つの共通点」と年収1,000万を狙う戦略を解説

クラウドで現場写真管理を効率化|施工現場で事務を完結させる方法

スーパー業界、業績は規模の格差が拡大 2年連続の増収増益も、物価高で利益鈍化

採用を成功に導く採用課題&採用施策100選

契約書作成の際に必ず押さえておきたい8つのポイント

金融業界・製造業界 アルムナイネットワーク事例集

法人税対策・実物資産投資の新たな選択肢 最新情報掲載 『日本型オペレーティングリースガイドブック』

【スキル管理のメリットと手法】効果的・効率的な人材育成を実践!

【無料DL可】時間外勤務報告書テンプレート|管理方法・使い方をわかりやすく解説

領収書とレシートの違いは?インボイス制度下の使い分けと経費精算の注意点

契約の変更に関する条項とは? 民法のルールや覚書の書き方を徹底解説!

労務トラブルを未然に防ぐ!経営者のための「労務相談」活用ガイド|相談先と内容をケース別に解説

海外子会社対応に強い経理人材が評価される理由|英語力と国際会計スキルを活かした経理の転職(後編)

公開日 /-create_datetime-/