公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

公認会計士・税理士 浅井 健吾

TKC全国会 中堅・大企業支援研究会会員

新規上場の際には、従来考慮していなかった会計基準にも準拠する必要があります。本コラムでは、上場企業において求められる財務会計のルールの概要を解説いたします。

当コラムのポイント

前回の記事 :第1回 上場企業に求められる会計(総論/資産の評価)

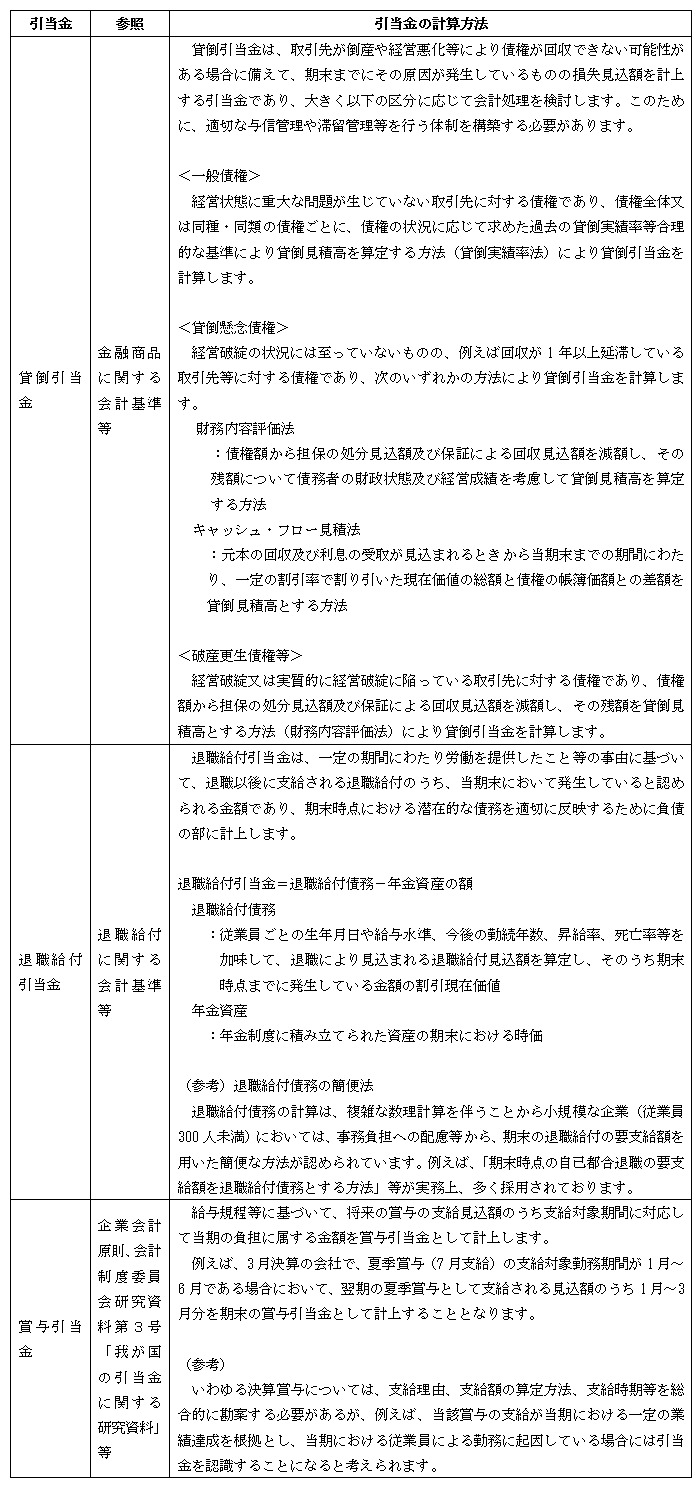

引当金については、企業会計原則にその計上基準(引当金の4要件)が示されており、実務上も「貸倒引当金」、「退職給付引当金」、「賞与引当金」、「債務保証損失引当金」、「製品保証引当金」等、様々な名称の引当金が見受けられます。引当金については、企業の事業内容が多様化・複雑化している点、見積りの要素を含む点等から、会計上論点となることが多い領域です。

本コラムでは、主たる引当金の概要について解説いたします。その他の引当金についても、当期末までに発生した事象や将来の発生可能性等を総合的に勘案して会計処理を検討することとなります。

記事提供元

上場企業を中心とする大企業向けに提供している「TKC連結グループソリューション」は、現在、日本の上場企業の4割超をはじめ、5,900グループでご利用いただいております。

そのシステム活用を全国1,600名を超える税理士・公認会計士が支援し、経理部門の生産性やコンプライアンス向上に貢献するための活動を展開しております。

▼過去のコラムのバックナンバーはコチラ

▼IPOに関する最新情報はコチラ

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

ハイブリッドワーク・ フリーアドレス導入に際して発生する課題は?

契約書のリーガルチェックの重要性と6つのチェックポイント

【1on1ミーティング】効果的な実践方法と運用時のポイント

健康経営の第一歩! 健診受診率100%を達成するコツ一覧

健康経営ソリューションとして 社宅・社員寮が果たす役割

【アマギフ当たる!】『ManegyランスタWEEK -FY2025 ハイライト-』参加者限定キャンペーンを徹底解説!

人事労務とは?業務内容から人事との違い、必要なスキルまで基礎を解説

見逃し配信決定!グローウィン・パートナーズが教える「失敗しないグループ統合」の要諦【セッション紹介】

SaaSのセキュリティ質問票とは?情シス審査を通す依頼術

2026年4月「治療と仕事の両立支援措置」努力義務化へ~ケアの倫理からよみとく両立支援の本質~

今からでも間に合う! 中小企業にお勧めな電子帳簿保存対応

債権管理・入金消込効率化『Victory-ONE/G4』導入事例 ~自動消込照合率が91%まで上昇! 株式会社有隣堂~

採用力・定着率を強化し、法定福利費も削減。 "福利厚生社宅"の戦略的導入法を解説

他社との違いは?電子契約サービスの比較検討ガイドのご紹介

新型コロナウィルス問題と見直しておきたい契約条項

【社労士執筆】なぜ企業不祥事は繰り返されるのか――内部通報だけでは防げない理由

新型コロナ破たん、2カ月連続の150件割れ

直接原価計算と全部原価計算の違いとは?利益が変わる理由を設例と仕訳で徹底解説

第1回【法人版】事業承継税制を徹底解説|提出期限は令和8年3月31日

「管理職は罰ゲーム」か?一般社員の8割が昇進を望まない実態と背景 ―管理職意向サーベイから①ー

公開日 /-create_datetime-/