公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

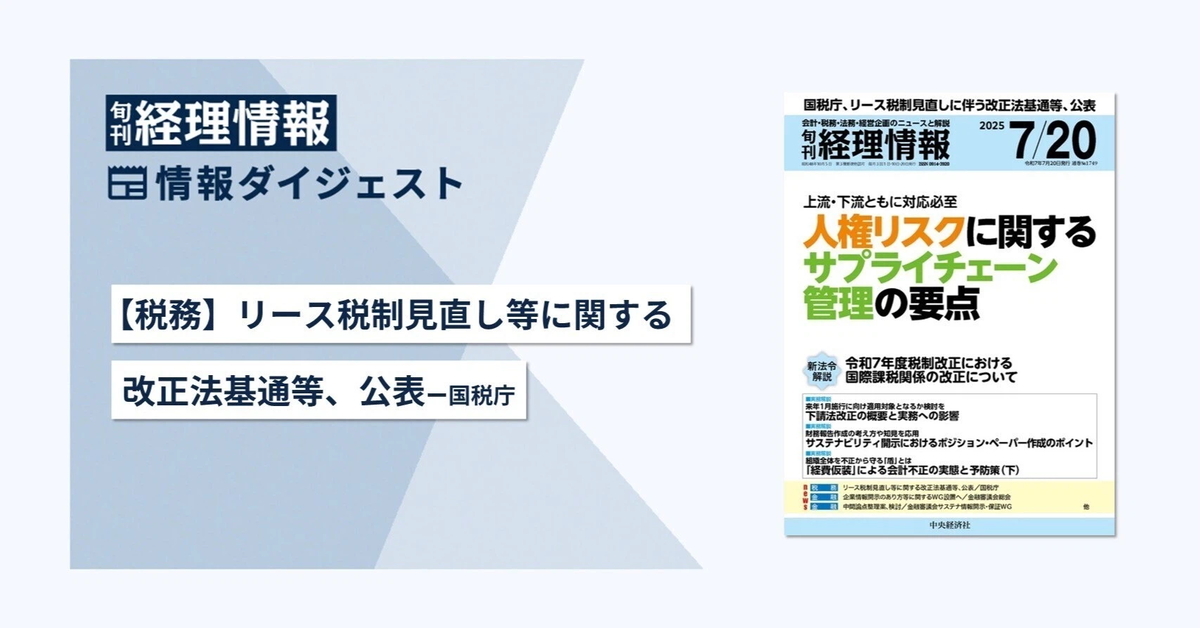

去る6月30日、国税庁より「法人税基本通達等の一部改正について(法令解釈通達)」が公表された。

令和7年度の法人税関係法令等の改正に対応し、所要の整備を図ったもの。

主な改正点として、新リース会計基準の公表に伴い改正されたリース税制に関して、法人税基本通達(法基通)で以下の点が明確化された。

リース資産に係る「その償却費として損金経理をした金額」には、内国法人がリース資産についてその確定した決算において当該リース資産に係る使用権資産をリース期間の減価償却費として経理した金額が含まれる。

賃借人が、賃借人の会計リース期間を用いて経理を行っているリース資産に係るリース期間定額法の適用にあたっては、当該賃借人の会計リース期間をリース期間定額法のリース期間とする。

「資産の賃貸借」には、民法の賃貸借の規定により効力を生ずることとなる契約に基づく行為のほか、資産を使用する権利を一定期間にわたり対価と交換に移転する行為も含まれる。

資産の賃貸借が法人税法のリース取引とされる要件の1つであるフルペイアウト要件は、当該資産の賃貸借が次のいずれかに該当するときとする。

① 賃貸(借)人の会計リース料の現在価値が、原資産の現金購入価額のおおむね90%以上であること。

② 賃貸(借)人の会計リース期間が、原資産の経済的耐用年数のおおむね75%以上であること。

リースを含む契約にリースを構成する部分とリースを構成しない部分とがある場合において、リースを構成する部分とリースを構成しない部分とに分ける等の方法により経理しているときは、当該方法により区分された後の当該リースを構成する部分に係る次のものについて、それぞれ次の取扱いを適用する。

・リース資産の取得金額とされるべき金額→減価償却資産の償却費の計算(法法31)

・資産の賃貸借→リース取引に係る所得の金額の計算(法法64の2)、賃貸借取引に係る費用(法法53)

リース譲渡に係る収益および費用の帰属事業年度の特例(延払基準の特例)の廃止に伴い、所要の経過措置を講じたうえで廃止する。

同日公表の消費税法基本通達でも、本特例の廃止に伴い所要の改正がされた。

去る6月25日、金融庁は第55回金融審議会総会(会長:神作裕之・学習院大学法学部教授)・第43回金融分科会合同会合を開催した。

金融担当大臣から、以下の4点について諮問され、それぞれにおいて検討を行うためのワーキンググループ(WG)を設置することが事務局から提案された。

国内外の投資家において暗号資産が投資対象と位置づけられる状況が生じていることを踏まえ、利用者保護とイノベーション促進の双方に配慮しつつ、暗号資産をめぐる制度のあり方について検討することについて諮問された。

委員からは、暗号資産はこれまで資金決済法で対応がなされてきたなか、現在認識されている暗号資産に係る諸課題は伝統的に金商法が対処してきた問題と親和性があることから、金商法のしくみを活用することを検討することについて賛意が聞かれた。

昨今の資本市場をめぐる諸問題を踏まえ、わが国市場の公正性・透明性に対する投資家の信頼を確保し、利用者保護を図るとともに、市場機能が十全に発揮されるよう、不公正取引規制の強化等について検討することについて諮問された。

主な検討事項としては、近年問題が多発していることから、公開買付者等関係者に係るインサイダー取引規制の範囲拡大や課徴金の見直し、大量保有報告書制度違反に係る課徴金の見直し等が挙げられた。

委員からは、特に課徴金の見直しについて、実効性のある金額にすべき等の意見が聞かれた。

スタートアップ等の資金調達ニーズの高まり、非財務情報の開示の拡充等、情報開示をめぐる環境変化を踏まえ、投資判断に資する企業情報の開示のあり方やその実現に向けた環境整備について幅広く検討することが諮問された。

具体的には、次のとおり。

① 有価証券届出書の提出免除基準の検討

② 虚偽記載等に対する責任のあり方(セーフハーバー・ルール)の検討

③ 有価証券報告書における記載事項の整理

④ 株式報酬に係る開示制度の見直し

委員からは、②のセーフハーバー・ルールについて、サステナビリティ情報は相対的に不確実性の高い情報が多いため、合理的な制度設計を考える必要があるとの意見が聞かれた。

その他、地域金融力の強化に必要な方策について検討することが諮問された。

4つの諮問事項について今後はそれぞれWGにおいて検討が進められる。

去る6月27日、金融庁は第8回金融審議会サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(座長:神作裕之・学習院大学法学部教授)(以下、「WG」という)を開催した。

サステナビリティ開示基準の適用と第三者保証制度の導入に向けて、企業の予見可能性を高め、準備期間を確保する観点から、現時点におけるWGの議論の状況を整理した、中間論点整理案が示され、審議が行われた。

本中間論点整理案の主な内容は次のとおり。

プライム市場上場企業を対象に、時価総額の大きな企業から順次、SSBJ基準に準拠して有価証券報告書を作成することを義務づける。

SSBJ基準の適用は、時価総額に応じ、それぞれ次の適用開始を基本とする。

① 時価総額3兆円以上の企業:2027年3月期

② 時価総額3兆円未満1兆円以上の企業:2028年3月期

③ 時価総額1兆円未満5千億円以上の企業:2029年3月期

なお、③の適用時期は、国内外の動向等を注視しつつ、引き続き、柔軟に対応し、本年中にWGで結論を出す。

経過措置としての2段階開示は、適用開始から2年間とし、半期報告書の提出期限までに訂正報告書により2段階目の開示を行うこととする。

事業年度経過後4カ月以内などの有報提出期限の延長について、本WGで引き続き検討し、本年中を目途に結論を出す。

委員からは、「前回の事務局案では未確定とされていた⑴②の企業についても、時期が明確になり賛成」、「⑵の2段階開示を訂正報告書で行う案について、『訂正』という用語が消極的に捉えられるため反対」等の意見が聞かれた。

開示基準の適用開始時期の翌年から保証を義務づける。

保証水準は限定的保証(合理的保証への移行の検討は行わない)とし、保証範囲は当初2年間は、スコープ1・2、ガバナンスおよびリスク管理(3年目以降は国際動向等を踏まえ今後検討)とする。

監査法人に限定するか否かといった保証の担い手については本WGで引き続き検討し、本年中を目途に結論を出す。

委員からは、「⑵の3年目以降の検討事項について早めに方向性を決めるべき」といった意見が聞かれた。

座長から、全体の方向性について賛同を得たとして、今回の意見を踏まえて修正した文案を委員に示した後に、公表する旨の発言があった。

この記事を読んだ方にオススメ!

〈旬刊『経理情報』電子版のご案内〉

本記事は、旬刊誌『経理情報』に掲載している「情報ダイジェスト」より抜粋しています。

『経理情報』は、会社実務に役立つ、経理・税務・金融・証券・法務のニュースと解説を10日ごとにお届けする専門情報誌です。タイムリーに新制度・実務問題をズバリわかりやすく解説しています。定期購読はこちらから。

電子版(PDF)の閲覧・検索サービスもご用意!詳細はこちらから。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

採用を成功に導く採用課題&採用施策100選

ハイブリッドワーク・ フリーアドレス導入に際して発生する課題は?

労働契約と業務委託契約の違いとは?契約書に記載すべき重要ポイントを解説

消費者契約法で無効にならないキャンセルポリシーの作成方法

【選考前に知っておきたい学生の本音】就活生が求める候補者体験に関する実態調査

経理担当者のための法人税務調査マニュアル|連絡が来たときの動き方・流れ・必要書類と当日対応を税理士が解説

働く人が「時間を忘れる組織」をどうつくるか~チクセントミハイのフロー理論から考える~

社員食堂のメリットとは?企業・従業員それぞれの効果とデメリット、導入時のポイントを解説

「社長」の高齢化進む、16年間で4歳上昇 平均63.81歳、最高は秋田県の66.31歳

社員が離職する理由とは?防止のための健康管理アイディアを解説

新卒エンジニア採用施策アイデア大全

海外法人との取引を成功させる!英文契約の基礎知識

株式会社I-ne導入事例~月間の受注データ件数は20万件以上!『 Victory-ONE【決済管理】』の導入で 業務効率化と属人化の解消を実現~

はじめてのクラウドPBX 導入ガイドブック

社員と会社の両方が幸せになる生活サポートとは?

採用代行に任せられる業務範囲とは?委託内容の決め方と活用例

人事制度改定ロードマップ 半年で進める人事制度再構築スケジュール完全ガイド!

「行政書士はやめとけ」は本当か?食えない人の「3つの共通点」と年収1,000万を狙う戦略を解説

クラウドで現場写真管理を効率化|施工現場で事務を完結させる方法

スーパー業界、業績は規模の格差が拡大 2年連続の増収増益も、物価高で利益鈍化

公開日 /-create_datetime-/