公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

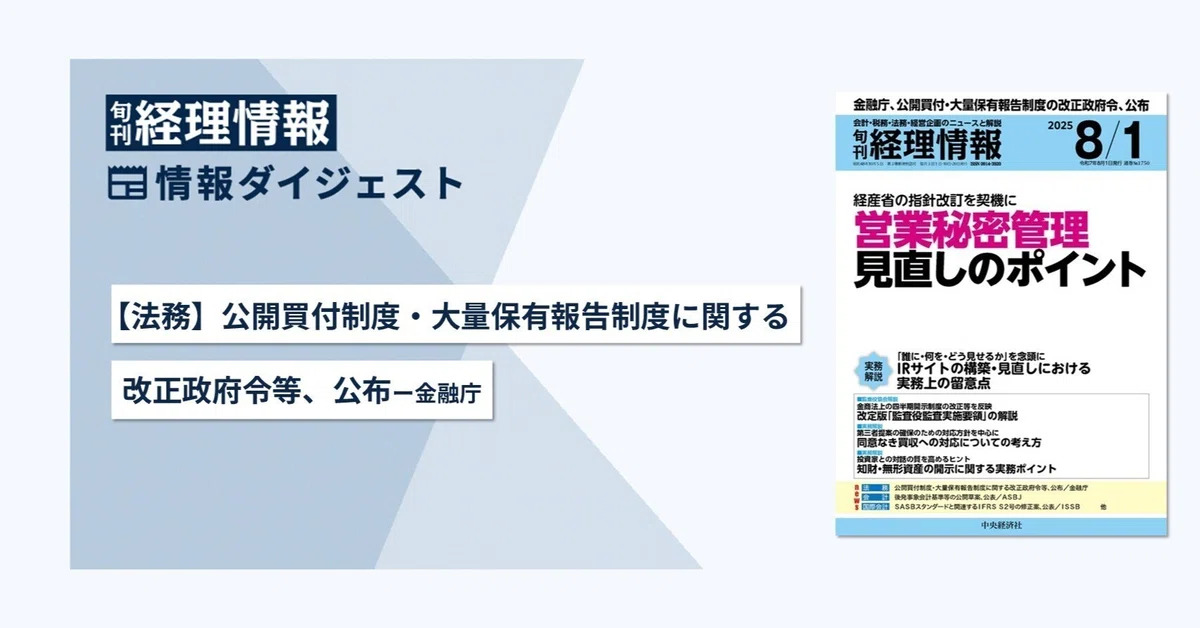

去る7月4日、金融庁は2024年5月15日に成立した「金融商品取引法及び投資信託及び投資法人に関する法律の一部を改正する法律」(令和6年法律32号)に伴う次の改正政令・内閣府令を公布した。

・政令:「金融商品取引法及び投資信託及び投資法人に関する法律の一部を改正する法律の一部の施行に伴う関係政令の整備等に関する政令」 ・内閣府令:「発行者以外の者による株券等の公開買付けの開示に関する内閣府令等の一部を改正する内閣府令」 |

また、あわせて公開買付開示ガイドライン等の関連するガイドライン・Q&Aも改正されている。

主な内容は以下のとおり。

公開買付けの適用除外となる買付け等の範囲について見直しを行う。

また、いわゆる30%ルールの対象から除外される僅少買付け等の基準を、買付け等により増加する所有割合が0.5%未満(その前6カ月間に他に買付け等を行っている場合を除く)とする(公開草案では1年間で議決権増加割合1%未満であった)。

市場内取引(立会内)を規制対象としたことに伴い、形式的特別関係者の範囲から、買付者の親族ならびに買付者が特別資本関係を有する法人等および買付者に対して特別資本関係を有する法人等の役員を除外する。

その他、公開買付期間中に対象者が配当を行う場合等に公開買付価格の引下げを可能とするなどの公開買付手続の柔軟化、公開買付届出書等の記載事項の明確化等がされている。

「共同保有者」に該当しないこととなるための要件の1つである「個別の権利の行使ごとの合意」の具体的内容を定め、重要提案行為等の範囲を明確化する。

役員兼任関係や資金提供関係など、一定の外形的事実がある場合をみなし共同保有者に追加する。

その他、現金決済型エクイティ・デリバティブ取引に関する規定の整備や、大量保有報告書の記載事項の明確化等がされている。

政令は一部を除き、内閣府令、ガイドライン等はすべて、2026年5月1日から施行・適用される。

去る7月3日、企業会計基準委員会は、第550回企業会計基準委員会を開催した。

主な審議事項は以下のとおり。

JICPA監査基準報告書560実務指針1号「後発事象に関する監査上の取扱い」をASBJに移管するにあたっての企業会計基準公開草案87号「後発事象に関する会計基準(案)」等について審議が行われ、委員全員の賛成によって公表議決された(7月8日公表。コメント期限は9月12日。)

金融資産の減損プロジェクトにおける審議が行われた。

第241回金融商品専門委員会(2025年7月20日号(№1749)情報ダイジェスト参照)で審議されたテーマと同様に、財務諸表以外の開示への参照、期中期間の簡便的な会計処理、補足文書の文案について審議された。

委員からは、おおよそ賛成意見が聞かれた。

法人税等会計基準の見直しについて、第95回税効果会計専門委員会(2025年7月20日号(№1749)情報ダイジェスト参照)と同様のテーマが審議された。

「『課税対象利益を基礎とする税金』には該当しない税金は、税引前当期純利益より上の表示区分に表示する定めを明記し、住民税(均等割)を『課税対象利益を基礎とする税金』に該当しない税金の例として明記する」との事務局案が示された。

また、この取扱いの経過措置として、一定の場合、現行の取扱いを一定期間(たとえば2、3年)適用することができる定めを設けるとする事務局案が示された。

委員から、経過措置について「不要では」、「現行の取扱いを恒久的なオプションとしては」とさまざまな意見が聞かれた。

実務対応報告公開草案70号「非化石価値の特定の購入取引における需要家の会計処理に関する当面の取扱い(案)」についてのコメント対応が検討された。

第169回実務対応専門委員会(2025年7月20日号(№1749)情報ダイジェスト参照)と同様のテーマについて審議が行われた。

公開草案時には、グループの親会社が調達した非化石価値をグループ内の他社に融通する例外的な取扱いを認めるか否かが検討中であり、本年4月、非化石価値を取得した会社の会社法上の子会社に加え、会社計算規則上の関連会社が融通先とされることが確定した。

これを受けた事務局修正案が示された。

公開草案に寄せられた、「非化石価値」の定義が「エネルギー供給事業者によるエネルギー源の環境適合利用及び化石エネルギー原料の有効な利用の促進に関する法律」に定義する「非化石エネルギー源」の定義に矛盾しているとのコメントを踏まえた事務局案が示された。

委員から特段異論は聞かれなかった。

〈旬刊『経理情報』電子版のご案内〉

本記事は、旬刊誌『経理情報』に掲載している「情報ダイジェスト」より抜粋しています。

『経理情報』は、会社実務に役立つ、経理・税務・金融・証券・法務のニュースと解説を10日ごとにお届けする専門情報誌です。タイムリーに新制度・実務問題をズバリわかりやすく解説しています。定期購読はこちらから。

電子版(PDF)の閲覧・検索サービスもご用意!詳細はこちらから。

この記事を読んだ方にオススメ!

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

会計システムのクラウド化が経営判断の適正化・スピード化を実現

今からでも間に合う! 中小企業にお勧めな電子帳簿保存対応

クラウド移行に成功した3社から学ぶ失敗しないシステム選定の5つのポイント

経理・人事・法務のスキルと年収相関の完全ガイド【MS-Japan】

契約書のリーガルチェックの重要性と6つのチェックポイント

訴訟経験は弁護士の転職市場でどう評価される?キャリアを切り拓く専門性と戦略的アピール法を解説

OJTは担当者だけの仕事ではない ―人事とマネジャーがつくる「新人育成のチーム」

働き方改革、時間短縮進むもエンゲージメント向上に壁 「経営者の本気度」が鍵と社労士総研調査

【初心者向け】取締役会とは?株主総会との違いからメリット、開催方法までわかりやすく解説

働き方の多様化で労働基準法改正の議論加速 ~ 日本成長戦略会議などで労働時間規制の緩和を検討 ~

金融業界・製造業界 アルムナイネットワーク事例集

「待ち」と「攻め」のハイブリッド新卒採用 ナビと併用するOfferBox

工事請負契約書とは?作成時の注意点などを解説!

株式譲渡契約書とは?記載事項や作成時の注意点について解説!

契約不適合責任とは?売買契約書で 注意すべきポイントについて

「直ちに・速やかに・遅滞なく」の違いとは?条文例や実務での使い分け

業務改善と業務効率化の違い|定義・具体例・成功のポイントをご紹介

裁判員休暇の義務と実務|就業規則への記載方法から賃金の扱いまで

リモートワーク×BPOの組み合わせ|分散型組織の効率化戦略

「警備業」倒産 20年間で最多ペースの20件 警備員不足と投資格差で淘汰が加速へ

公開日 /-create_datetime-/