公開日 /-create_datetime-/

人事労務の業務効率化するホワイトペーパーを無料プレゼント

チェックしておきたい法令関連の情報やノウハウやヒントなど業務に役立つ情報をわかりやすくまとめた資料をご紹介します。全て無料でダウンロード可能ですので、是非ご活用ください。

「給料」と「給与」は、日常的によく使われる言葉ですが、実務担当者はその意味の違いを正しく説明できるでしょうか。

人事・労務の業務上では、求人票や雇用契約書、給与規程、従業員への説明などでこれらの言葉を使う機会が多く、使い分けを誤ると誤解やトラブルにつながるおそれもあります。

本記事では、「給料」と「給与」の意味の違いを整理したうえで、人事・管理部門が実務で押さえておくべき使い分けのポイントや、関連する用語との違いについてわかりやすく解説します。

日常会話では「給料」という言葉が広く使われています。

一方で、雇用契約書や給与規程、税務・社会保険に関する書類では、「給与」という表記が用いられるケースが一般的です。

両者は混同されがちですが、実務上は指す範囲に明確な違いがあります。

本章では、「給料」と「給与」それぞれの意味を整理し、管理部門として押さえておきたい違いを解説します。

「給料」とは、労働の対価として支払われる基本的な報酬部分を指す言葉です。

一般的には、所定労働時間に対してあらかじめ定められている「基本給」を意味し、時間外労働に対する割増賃金や各種手当、賞与などは含まれません。

月給制の従業員であれば、給与明細に記載されている「基本給」の金額が「給料」に該当すると考えると理解しやすいでしょう。

通勤手当や家族手当、役職手当なども労働の対価として支払われるものですが、これらは基本給とは区別され、「給料」ではなく後述する「給与」に含まれる扱いとなります。

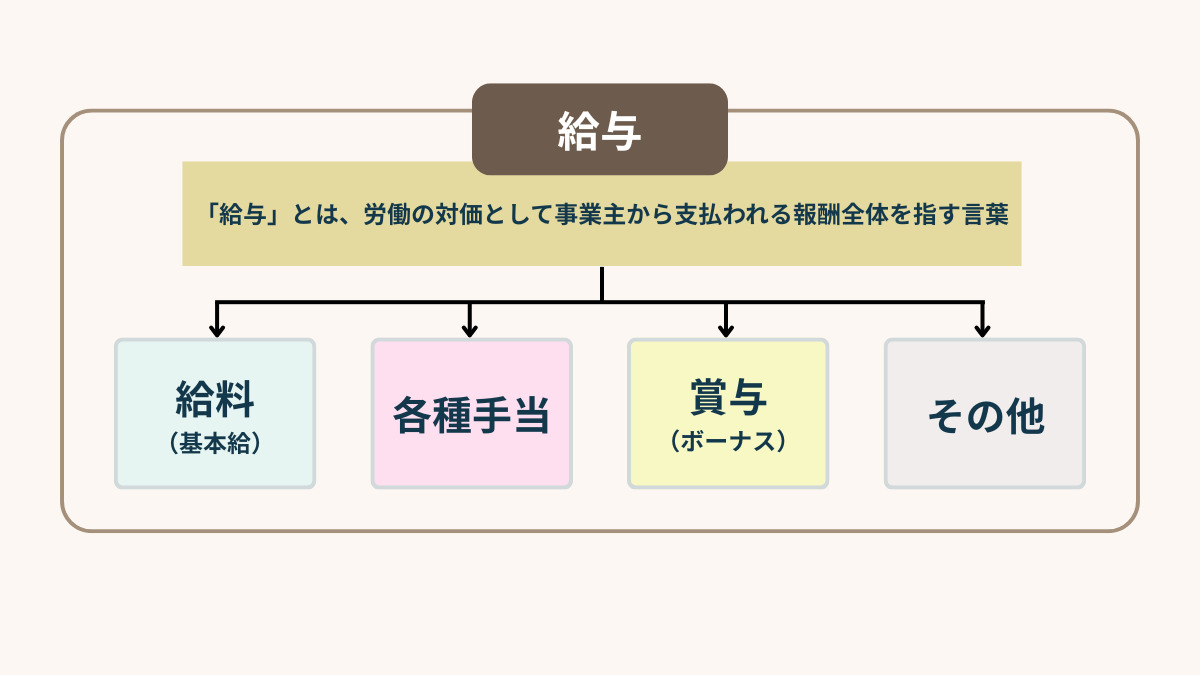

「給与」とは、労働の対価として事業主から支払われる報酬全体を指す言葉です。

給料(基本給)に加え、残業代や各種手当、賞与(ボーナス)などを含めた総称として用いられます。

なお、賞与については、その算定方法や支給条件、性質によって、「賃金」に該当するかどうかが労働基準法上の解釈によって個別に判断される点には注意が必要です。

国税庁のページでは、給与所得について以下のように定義されています。

給与所得とは、使用人や役員に支払う俸給や給料、賃金、歳費、賞与のほか、これらの性質を有する給与に係る所得をいいます。 引用元:国税庁│給与所得となるもの

「給与」と「給料」は似た言葉ですが、実務の場では明確に使い分けることが重要です。

人事・労務担当者がこの違いを正しく理解していないと、求人時の誤解や従業員との認識ズレ、さらには賃金トラブルや法的リスクにつながるおそれもあります。

ここでは、管理部門が実務で押さえておくべき理由を具体的に見ていきましょう。

求人票や雇用契約書など、人事・労務担当者が作成・確認する書類では、「給料」と「給与」の使い分けが必要です。 給料は基本給を指すのに対し、給与は基本給に残業代や各種手当、賞与などを含めた総額を意味します。

たとえば、求人票に「月給30万円」と記載した場合、それが基本給30万円なのか、各種手当を含めた給与総額なのかによって、求職者の受け取り方は大きく異なります。

用語の使い方を誤ると、意図せず実態と異なる印象を与えてしまうため注意が必要です。

給与条件に関する説明は、入社後の納得感や信頼関係にも直結します。

「給料だと思っていた金額と違う」「想定していた収入にならない」といった認識ズレは、早期離職や従業員のエンゲージメント低下や早期離職の原因になりかねません。

特に、残業代や手当を含めた想定額を、あたかも固定給のように説明してしまうと、「条件を良く見せるためではないか」と不信感を招くリスクがあります。

人事・労務担当者が用語の違いを理解し、正確に説明することが重要です。

給与と給料の混同は、単なる表現の問題にとどまらず、労働基準法や社会保険関連法規の遵守に関わる賃金トラブルや法的リスクに発展する可能性もあります。

たとえば、基本給の金額をめぐって認識が食い違えば、未払い賃金の主張や労使トラブルにつながることもあります。

また、労働基準法や所得税法、社会保険の実務では、「賃金」「給与」「報酬」といった用語がそれぞれ異なる意味・定義で使われます。

人事・労務担当者がこれらを正しく理解していないと、規程や説明文の不備、制度運用上のミスを招くおそれがあります。

「給料」と「給与」は意味が近いため、日常的には混同されがちですが、使われる場面には違いがあります。

人事や管理部門としては、それぞれの言葉が指す範囲を意識したうえで、適切に使い分けることが重要です。

「給料」は、基本給を中心とした個人の報酬額に焦点を当てる場面で使われることが多い言葉です。

日常会話や従業員同士のやり取りなど、口語的な表現として用いられるケースが一般的です。

たとえば、昇進や評価に伴う基本給の増減を話題にする場面や、毎月の支給額について触れる際に、「給料」という言葉が使われます。

一方で、制度や仕組み全体を説明する文脈では、やや曖昧な表現になるため注意が必要です。

「給与」は、基本給に加えて残業代や各種手当、賞与などを含めた報酬全体を指す言葉です。

そのため、給与規程や雇用契約書、給与明細、税務・社会保険に関する書類など、公式性の高い文書では「給与」が用いられるのが一般的です。

また、給与体系や昇給制度、支給ルールなど、会社としての制度設計や運用を説明する場面でも、「給与」という表現が適しています。

「給与」とあわせて使われる言葉に、「手取り」「賃金」「報酬」などがあります。

いずれも似た文脈で使われやすい用語ですが、指している範囲や使われる場面は異なります。人事・労務の担当者は、それぞれの意味を整理して理解しておくことが重要です。

「手取り」とは、給与から税金や社会保険料などの各種控除を差し引いた後、実際に従業員が受け取る金額を指します。

給与額そのものではなく、「振り込まれる金額」を表す言葉であり、法令上の正式な区分ではありません。

給与明細では、基本給や手当などの支給額とあわせて、健康保険料・厚生年金保険料・所得税などの控除額が記載されており、それらを差し引いた金額が手取りとなります。

従業員との会話では頻繁に使われますが、制度説明や書類上では注意が必要な表現です。

「賃金」は、労働基準法で用いられる法律上の用語です。

労働の対価として使用者から労働者に支払われるものであれば、名称にかかわらず賃金に該当します。

つまり、給料や各種手当、賞与なども、要件を満たせば「賃金」に含まれます。

ポイントは、呼び方ではなく実態で判断される点です。就業規則などで支給条件があらかじめ定められている場合、賞与や退職金が賃金として扱われるケースもあるため、人事としては注意が必要です。

「報酬」は、雇用契約に限らず、業務委託契約などの対価としても使われる言葉です。

そのため、フリーランスや外部委託先への支払いを指す場面で用いられることが多くなっています。

また、社会保険の実務では、「報酬」という言葉が別の意味で使われます。

健康保険や厚生年金保険における「報酬」とは、基本給や手当、通勤定期、現物支給など、継続的・経常的に支払われる対価を指します。

一方、臨時的な支給や、年3回以下の賞与などは原則として含まれません。

「給料」と「給与」は混同されやすい言葉ですが、人事・労務の実務においては、給料は基本給を指し、給与は残業代や各種手当、賞与などを含めた報酬全体を指します。

この違いを理解せずに使ってしまうと、求人条件の誤解や従業員との認識ズレ、さらには賃金トラブルにつながるおそれがあります。

また、「手取り」「賃金」「報酬」といった関連用語も、それぞれ意味や使われる場面が異なります。人事・労務の実務では、用語の定義を正しく押さえ、文脈に応じて使い分けることが重要です。

日常表現と実務用語を混同せず、正確な言葉選びを意識することが、円滑な制度運用と従業員との信頼関係の構築につながります。

あわせて読みたい

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

ラフールサーベイ導入事例集

アフターコロナの採用戦略とコスト最適化

【新卒採用トレンド】優秀な人事は押さえている!新卒採用3大トレンド

通勤車両/社用車の駐車場利用・管理におけるガバナンス見直しチェックガイド

サーベイツールを徹底比較!

経営者と従業員の退職金はどう備える?小規模企業共済・iDeCo・特退共・中退共の違いと節税メリットを徹底比較

監査法人から内部監査へ|安定と専門性を両立できるキャリアパスとは(前編)

退職時に有休消化できる?拒否や引き止め等よくあるトラブルと解決法など

【役員の死亡退職金と税金】課税対象額のシミュレーションと「規程がない」時の対応策について解説!

メンタルヘルス・マネジメント検定試験は社会人に役立つ資格?試験の内容や難易度は?

英文契約書のリーガルチェックについて

シニア雇用時代の健康管理の備えとは? 健康管理見直しどきナビ

優秀な退職者を「もう一度仲間に」変える 人材不足時代の新採用戦略

オフィスステーション年末調整

クラウド郵便の活用事例 - リモートワークだけじゃない!様々な課題に併せたクラウド郵便サービスの使い方-

記録的な株高も業績に「プラスの影響」は23.5% 中小企業は「業況と株高は連動しない」が7割を超す

2月13日~2月19日のManegy人気記事ランキング|Weekly Ranking TOP10

第5回(最終回) 特別償却と併せて検討すべき制度について

第4回 特別償却と税額控除制度の比較について

中小企業の12.2%が事業資金を個人名義で調達 保証債務に上乗せ負担、債務整理や廃業を複雑に

公開日 /-create_datetime-/