公開日 /-create_datetime-/

暗号資産の税務処理は大丈夫?個人と法人での違いを解説!

公開日2021/11/05

更新日2021/11/06

ビットコインに代表される暗号資産が、現在いろいろな場所で取り上げられることが多くなりましたが、税務的な取り扱いがどのようになっているかは意外と知られていません。

今回は、暗号資産の税務をご紹介いたします。

暗号資産とは?

「暗号資産(仮想通貨)」とは、インターネット上でやりとりできる財産的価値であり、「資金決済に関する法律」において、次の性質を持つものとされており、代表的なものとして、ビットコインやイーサリアムなどがございます。

(1)不特定の者に対して、代金の支払い等に使用でき、かつ、法定通貨(日本円や米国ドル等)と相互に交換可

(2)電子的に記録され、移転可

(3)法定通貨または法定通貨建ての資産(プリペイドカード等)ではない

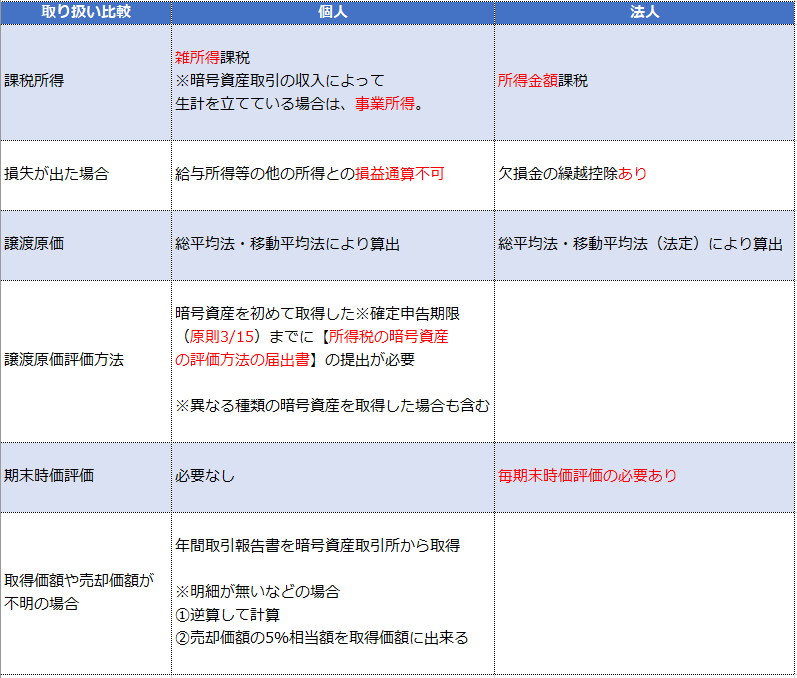

個人・法人における課税のされ方の比較

以下のように課税のされ方が個人・法人で異なります。

法人では、毎期時価評価を行う必要があるため注意が必要です。

出典:暗号資産に関する税務上の取扱い及び計算書について(令和3年6月)

暗号資産の課税例 ※法人税率:30%とします

A.法人で取得した暗号資産を売却した場合

・ 4月2日4,000,000円で4BTC(ビットコイン)を購入した。

・ 4月20日0.2BTCを210,000円で売却した。

【計算式】

210,000円 - (4,000,000円÷4BTC)× 0.2BTC = 売却益10,000円

売却益10,000円×30%=3,000円課税

B. 暗号資産で商品を購入した場合(商品代金との差額が課税されます)

・ 4月2日4,000,000円で4BTCを購入した。

・ 10月5日403,000円(消費税等込)の商品を購入する際の決済に0.3BTCを支払った。

なお、取引時における交換レートは1BTC=1,350,000円であった。

【計算式】

403,000円 - (4,000,000円÷4BTC)× 0.3BTC = 交換差益103,000円

暗号資産を扱う際の注意点

上記の計算例でも挙げておりますが、一般的に売買をする際に課税されるだけでなく、商品の購入や暗号資産の売買で暗号資産を利用する際も【交換差益に対して、課税を受ける】ことがございます。

まとめ

暗号資産が身近になるにつれて、日々の会計、税務に影響が出てくると思われます。

新しく改正や変化が大きいところですので、随時知識のブラッシュアップにお役立てください。

記事提供元

みそら税理士法人は、あなたの夢をお手伝いいたします。

当法人では、経営支援、資金調達、会社設立、税務会計、相続等幅広く専門知識をもったスタッフがお客様をサポートしております。お気軽にご相談下さい。

おすすめコンテンツ

関連ニュース

人気記事ランキング

キャリア記事ランキング

新着動画

関連情報

-

空間共有システム選び方ガイド

おすすめ資料 -

コロナで変わった人事現場の実態 人事給与アウトソーシングサービスを提供する三菱総研DCSが解説!

おすすめ資料 -

「人事給与アウトソーシング(BPO)サービス」導⼊事例集【三菱総研DCS】

おすすめ資料 -

派遣と業務委託の違い ~外部人材活用の最適な方法が分かる!~

おすすめ資料 -

雇用契約書の記載事項を知りたい方必見!必須事項や注意点を解説

おすすめ資料 -

「公認会計士」になるには?難易度・合格率や税理士との比較など

ニュース -

企業と求職者とのマッチング精度を高めるリファレンスチェックの進め方

ニュース -

【経理の転職情報】まとめページ

ニュース -

NHK連続テレビ小説のモデル、女性初の弁護士だった三淵嘉子さんとは?

ニュース -

【監査法人の転職情報】まとめページ

ニュース -

顧問契約書/コンサルティング契約書の作成で気を付けておくべき事

おすすめ資料 -

海外法人との取引を成功させる!英文契約の基礎知識

おすすめ資料 -

若手人材の早期離職を防ぐ1on1とは?~早期離職原因 TOP3から考える会話のテーマ~

おすすめ資料 -

社員と会社の両方が幸せになる生活サポートとは?

おすすめ資料 -

【新卒エンジニア育成】入社1年で8割が一人前!サイバーエージェントの新入社員育成

おすすめ資料 -

4月から義務化される「障害者への合理的配慮」とは?企業が取るべき対策を解説

ニュース -

【550社が出展!】日本最大級のバックオフィス向け展示会を開催

ニュース -

特許庁が「知財功労賞」21社を発表 特許を営業に活用・商標2000以上・創業から知財重視……

ニュース -

【配属ガチャ】「配属先が希望と違う」理由で新卒生の24.6%が“早期離職・転職”を検討。「いつ決まるかわからない」も不安材料に

ニュース -

大企業法人の経理担当必見!5月の税務ガイド

ニュース