公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

経費精算や帳簿記帳において、「取引をどの勘定科目に分類すればいいのかわからない」と悩んだことはありませんか。調べることに時間を取られて、作業がなかなか進まないこともあるでしょう。

取引を正確に記録するのに欠かせないのが、勘定科目です。勘定科目を正しく理解すれば、短時間で経費精算や記帳ができ、別の業務に時間を使えます。

本記事では勘定科目を一覧表にし、どのような取引が該当するのか解説します。また、経費に使用する科目や仕訳のポイントもご紹介しますので、取引の分類に悩んでいる方は参考にしてください。

経費精算業務の効率化を考えている方は、クラウド型の経費精算システムの導入がおすすめです。

勘定科目とは、取引で発生するお金の内容をわかりやすく分類した項目名のことです。取引ごとに名前を付けて分類するので、簿記における「見出し」や「インデックス」といってもよいでしょう。

勘定科目で分類することで、収益や費用の発生、資産や負債の増減といった内容がわかりやすく記録でき、出入りしたお金の流れが把握できます。

勘定科目を使う目的は大きく2つあります。「経営状態の把握」と「財務諸表のスムーズな作成」です。

・経営状態が把握できる

勘定科目を使うと、帳簿上の取引内容をわかりやすく分類できます。経費の流れや収益とのバランスを把握しやすくなるので、事業における現状の改善点や今後進むべき方向性がわかるでしょう。

・財務諸表をスムーズに作成できる

財務諸表とは企業の財政状態や業績をまとめた書類で、主に貸借対照表・損益計算書・利益処分計算書・附属明細表の4つがあり、決算時に作成しなければなりません。

財務諸表は正確な記載が求められているので、勘定科目を使って正しくわかりやすく作成する必要があります。

上記の勘定科目を使う目的から、さらに詳しくそのメリットを見てみましょう。

勘定科目を利用すると、以下の5つのメリットが得られます。

・誰が見ても同様の理解ができる

・財務諸表の作成時に集計しやすくなる

・経営状況の開示に役立つ

・経営の判断材料になる

・税金を計上できる

誰が見ても同様の理解ができる

共通の勘定科目を使えば、誰が見ても同じ内容で理解できる会計帳簿を作成できます。複数の人間でひとつの帳簿を作成する場合、取引ごとに使用する勘定科目を決めておけば、一定の基準で記録できます。

決まった勘定科目で記録された帳簿は、誰が見ても取引の流れを理解できるため、会社の経営状況や財政状態といった情報を共有しやすくなるでしょう。

財務諸表の作成時に集計しやすくなる

勘定科目は、財務諸表の項目ごとの金額を集計するのに必要です。財務諸表とは、「損益計算書」「貸借対照表」といった企業の財政状態をまとめた計算書のことです。

集計額を算出するには、取引を適切な勘定科目で仕訳する必要があり、勘定科目を使わなければ集計作業は煩雑になるでしょう。

経理において、日々の取引の正確な仕訳は財務諸表を集計しやすくし、正しい決算書類を作成できます。

経営状況の開示に役立つ

経営状況を外部に開示する役割の財務諸表。勘定科目は、その財務諸表の作成に役立ちます。

会社には確定申告で税務署に財務諸表を開示する義務があり、税務署は書類を確認して税金を計算します。そのため、財務諸表は適切な勘定科目を使って正確に作成されていなければなりません。

税務署の他にも、会社は株主や債権者といったステークホルダー(利害関係者)に経営状況を開示する義務があります。

財務諸表で経営状況を示し、会社の財政状態や安定性、成長性を説明して良好な関係を築いていく必要があります。

経営の判断材料になる

勘定科目を使って記録された取引のデータは、経営の判断材料になります。

科目ごとの金額の増減を見れば、費用がどの程度かかっているかがわかり、コストのムダなどの問題点を把握できます。コスト削減や費用対効果の検証を行えば、事業の改善と成長につながるでしょう。

また、勘定科目にもとづいて作成する財務諸表は、経営状況の分析にも役立ちます。どのような取引で利益や損失を出しているのか判断でき、会社の成長戦略の策定に役立ちます。

税金を計上できる

「法人税」や「租税公課」といった勘定科目で、税金を計上できます。

法人税は会社の利益にかかる国税で、会社が税額を計算し、所轄の税務署に申告納税します。

租税公課とは経費にできる税金や公的負担金で、経費計上できるのは主に以下の税金です。

・固定資産税

・不動産取得税

・登録免許税

・自動車税

・印紙税

適切な納税額を把握できる勘定科目は、税務に欠かせない要素です。

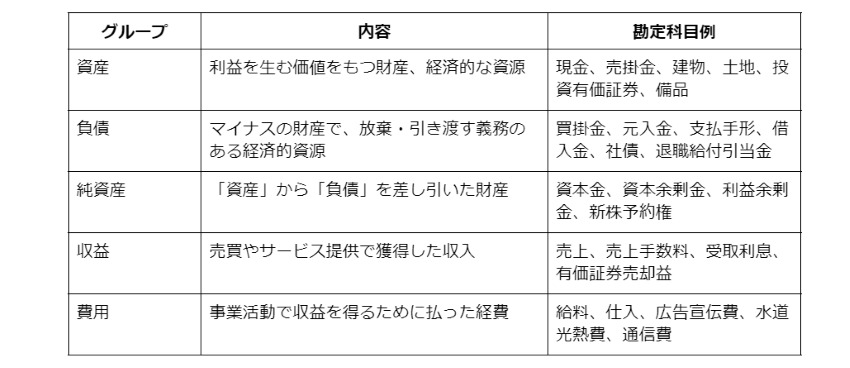

勘定科目は、「資産」「負債」「純資産」「収益」「費用」の5つのグループ(基本5分類)に分けられます。

以上が勘定科目の基本5分類です。

ここからは「資産」「負債」「純資産」「収益」「費用」のグループごとに、勘定科目を一覧表でご紹介します。

グループごとに、どのような勘定科目が分類されるのか見ていきましょう。

「資産」の勘定科目

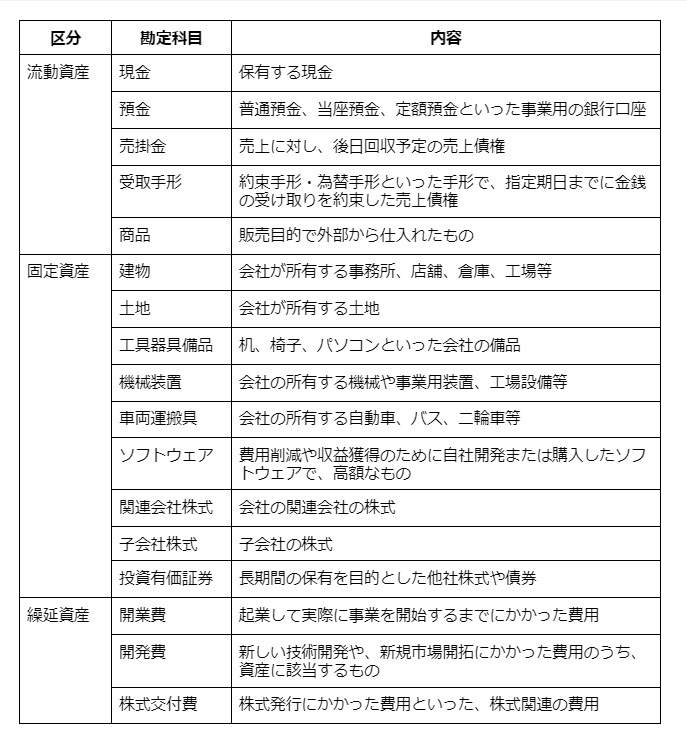

「資産」とは会社が所有する資源のことで、貸借対照表の区分では「流動資産」「固定資産」「繰延資産」の3つに分けられます。

・流動資産:1年以内に現金化・費用化が可能な資産

・固定資産:1年を超えて現金化・費用化される資産

・繰延資産:すでに支払いが済んだ支出のうち、支出効果が1年以上におよぶ資産で、長期間収益を生む可能性が高い資産

資産グループの勘定科目と内容は、下表のとおりです。

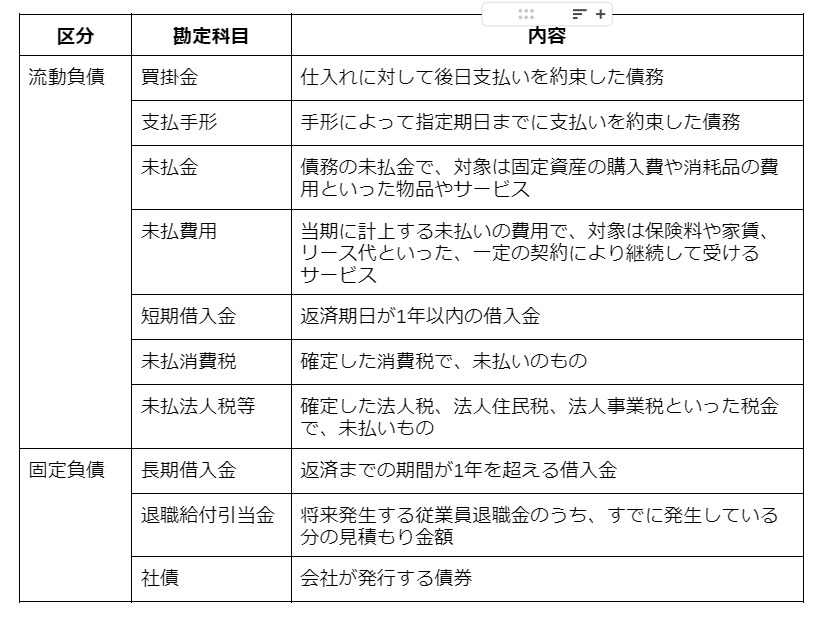

「負債」の勘定科目

「負債」とは会社が支払い義務を負っているマイナスの財産で、「流動負債」「固定負債」の2つに分けられます。

流動負債:支払期限が1年以内の負債

固定負債:支払期限が1年を超える負債

負債グループの勘定科目と内容は、下表のとおりです。

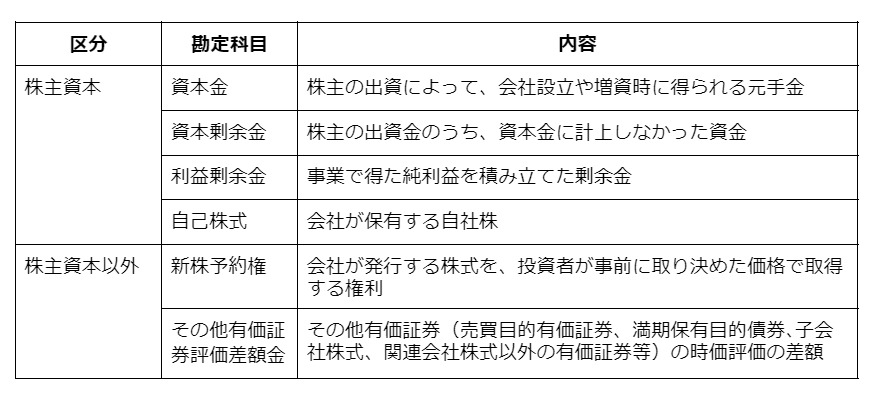

「純資産」の勘定科目

貸借対照表において、資産から負債を引いたものが「純資産」で、会社の純粋な資産を指します。

純資産は「株主資本」と「株主資本以外」に分けられます。

・株主資本:株主からの出資金や、それを元手とした事業で得た利益

・株主資本以外:株主に帰属しない資産

純資産グループの勘定科目と内容は、下表のとおりです。

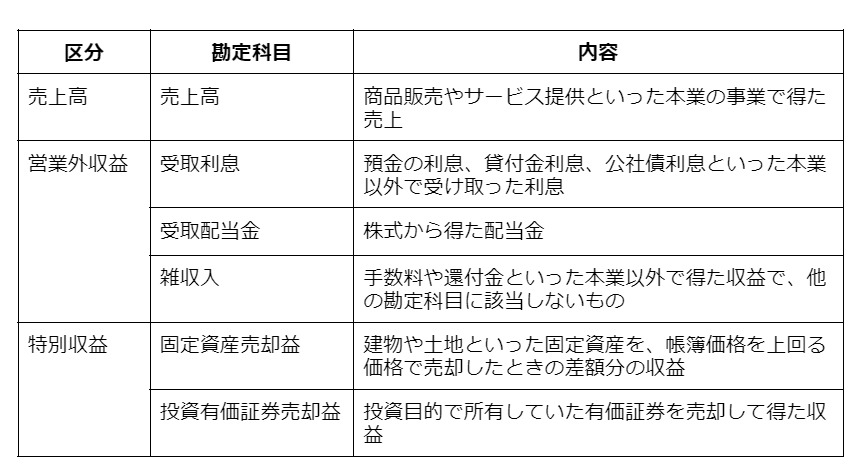

「収益」の勘定科目

「収益」とは企業が得た収入を指し、「売上高」「営業外収益」「特別利益」の3つに分けられます。

・売上高:本業の事業によって得た収益

・営業外収益:本業の事業以外で得た収益

・特別利益:特別な要因で、当期にのみ発生した臨時的な利益

収益グループの勘定科目と内容は、下表のとおりです。

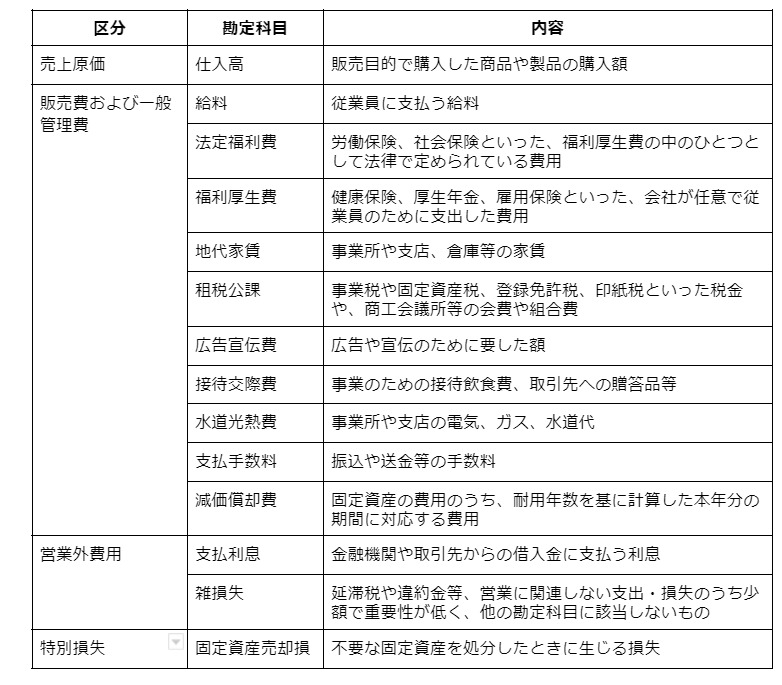

「費用」の勘定科目

「費用」は事業を行うための支出で、「売上原価」「販売費および一般管理費」「営業外費用」「特別損失」の4つに分けられます。

・売上原価:売上高に対応する商品の仕入原価、または製造原価

・販売費および一般管理費:営業活動の費用で、売上原価以外で要した費用

・営業外費用:事業以外で発生した費用

・特別損失:事業と関係ない部分で臨時的・偶発的に発生した損失

費用グループの勘定科目と内容は、下表のとおりです。

財務諸表のなかでも特に重要なのが貸借対照表と損益計算書です。これらは決算時期に作成し、会社の経営状態を把握することができる重要な書類です。以下、それぞれご説明しましょう。

・貸借対照表

算日時点における企業の財政状態を表している書類で、「バランスシート(B/S)」とも呼ばれています。企業が保有する資産や負債、純資産の金額と内訳を一覧に示しています。

・損益計算書

会社の一定期間の収益(売上)・費用(コスト)・利益(収益-費用)が記載されています。英語で「Profit and Loss Statement」と表記するため、「P/L」と略されることもあります。

会社の取引を勘定科目で分類して記録することを「仕訳(しわけ)」といい、仕訳で記録したものが貸借対照表や損益計算書などの財務諸表です。前述で解説した勘定科目の5分類は、貸借対照表と損益計算書に関わってきます。貸借対照表には「資産」「負債」「純資産」、損益計算書には「収益」「費用」の勘定科目を記載します。つまり、貸借対照表と損益計算書は取引の記録として連動しているのです。

仮に同じ必要経費のグループ内(例:事務用品費と消耗品費など)で、違う勘定科目として登録してしまっても、税金計算上は大きな問題にはなりません。

ただし、根本的な誤り(例:現金で取引をしたのに「普通預金」の勘定科目を選んでしまうなど)をしてしまうと、帳簿と残高が一致しないといった問題が発生することがあります。また、貸借対照表科目と損益計算書科目が正しくないと、税金計算を間違える可能性も。

勘定科目の選択は神経質になる必要はありませんが、大きな誤りはしないように気を付けましょう。

経費とは事業を行って収入を得るための費用のことで、国税庁によると売上原価、販売費、一般管理費、その他業務上の費用が含まれます。

勘定科目の該当区分は「費用」グループの「売上原価」「販売費および一般管理費」で経費の内容によって、「販売費および一般管理費」はさらに細かく分類されます。

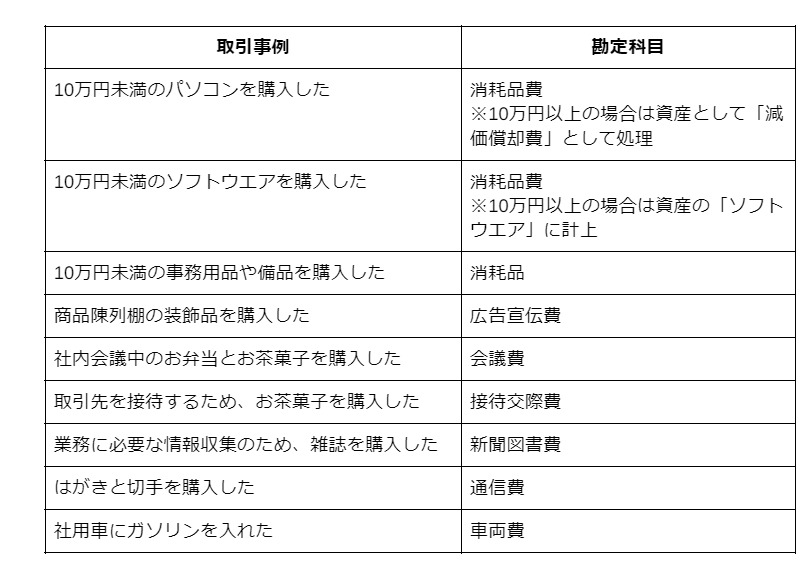

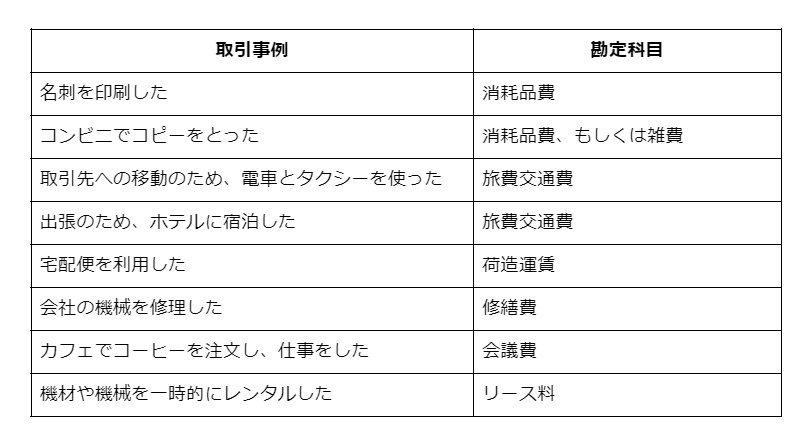

以下、経費に該当する取引事例と勘定科目を「物品を購入した場合」と「サービスを受けた場合」に分けてご紹介します。

以下、物品を購入した場合の事例と勘定科目を一覧化しました。

以下、サービスを受けた場合の事例と勘定科目を一覧化しました。

勘定科目を使って取引を帳簿に記録する「仕訳」は、財務諸表の作成には欠かせない作業です。

仕訳の重要な3つのポイントを、経理の初心者向けに解説します。

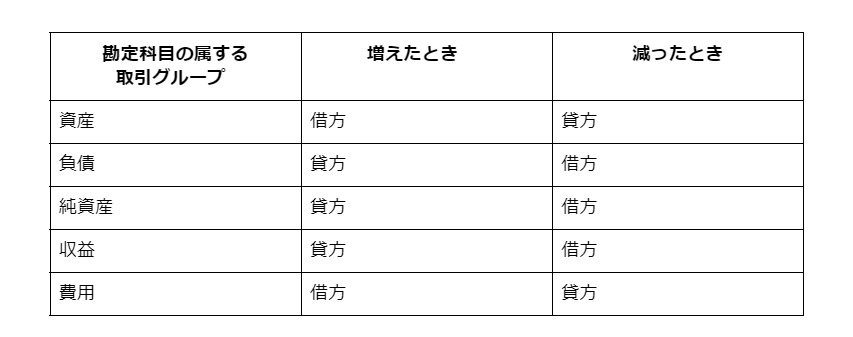

仕訳とは、取引を「借方(かりかた)」「貸方(かしかた)」に分けて記帳する簿記の記録方法で、仕訳ルールを理解すればスムーズに記帳できるでしょう。

勘定科目を「借方」「貸方」のどちらに記入するのかは、属する取引グループによって決まりがあります。

この仕訳ルールを覚えておけば、分類は簡単に行えます。すべて暗記しなくても、「増えたとき」のポジションさえ覚えておけば「減ったとき」は反対側に書けばよいので、仕訳は楽になるでしょう。

仕訳は借方と貸方に分けられるので、2つ以上の勘定科目が関わります。2つ以上の勘定科目を使うのは、取引の「原因」「結果」の2面性を捉えて仕訳するためです。

たとえば、従業員に1,000円の交通費を払った場合、「原因:交通費が1,000円発生した」と「結果:資金から1,000円を支払った」が、以下のように記録されます。

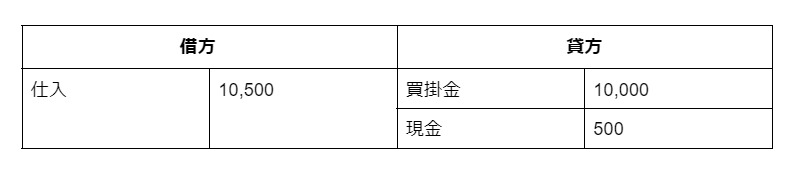

3つの勘定科目が使用される場合もあります。

例えば、1万円の商品を仕入れて、仕入時にかかった送料500円も「仕入」に含めて処理するケースです。

「原因:仕入が10,500円発生した」と、「結果1:買掛金が10,000円発生した」「結果2:資金から500円を支払った」が、以下のように記録されます。

このように、3つの勘定科目が使われる場合もあることを認識しておきましょう。

正確に仕訳するには、自社の勘定科目をしっかり把握することが重要です。

勘定科目は法律で規定されていないので、社内で自由に設定できます。つまり勘定科目は、会社によって異なる場合があるのです。仕訳をする際は自社の勘定科目を確認し、社内のルールに沿って記帳しましょう。

勘定科目が決まっていない場合は、仕訳担当者の間で勘定科目を決めて統一するのが重要です。統一したルールが決まったら、常に同じ勘定科目に分類するようにしましょう。

勘定科目を使って経理業務の効率化を目指すなら、まずは業務フローの見直しを行うとよいでしょう。そのうえで、以下のような対策を講じることができます。

・業務を「自社でしなければならない業務」と「外部に委託できる業務」に分類し、後者は外部に代行(アウトソーシング)する。

・紙ベースの書類管理をやめて、クラウド経費精算システムなどのツールを導入してデータで管理する。

特に、クラウド経費精算システムはコストや活用のしやすさの面で移行しやすく、近年は多くの会社が導入しています。以下、活用する際のメリットと製品の選び方を解説しましょう。

クラウド経費精算システムを活用すると、さまざまなメリットがあります。

業務効率が向上する

クラウド経費精算システムを導入すると、パソコン上の手入力や紙による処理・管理が減り、経費精算のスピードが向上します。申請から承認までオンラインで完結するので、承認プロセスが飛躍的に早まるでしょう。

また、OCR機能(画像データのテキスト部分を認識し、文字データに変換する光学文字認識機能)により、領収書の自動入力が可能になります。

コストを削減できる

紙による管理が不要になり、印刷・保管コストを削減できます。また、手作業で行うよりも担当スタッフを減らせるため、人件費を削減でき、作業時間を短縮できるので他の業務にリソースを割けます。

不正防止およびコンプライアンス強化を実現できる

クラウド経費精算システムのなかには不正防止の機能が搭載されているものがあり、不正な経費申請を検出できます。規定違反のある申請ができないようにすることで、コンプライアンスを強化できます。

リアルタイムでデータを管理できる

クラウド上で一元管理でき、最新の経費申請状況を把握できるので、予算管理や分析が容易になります。

また、経費精算システムのなかには会計ソフトとAPI連携できるものもあります。経費精算システムに入力したデータが自動的に会計ソフトに反映されるので、仕訳の重複入力などの手間を削減し、会計処理の効率化を図ることができます。

テレワークや出張・外出先から申請できる

クラウド経費精算システムによって、スマートフォンなどから経費申請・承認が可能になり、テレワークや出張・外出先でも経費精算が可能です。

法改正への対応が簡単になる

システム側で自動アップデートされ、電子帳簿保存法などの法改正にも対応できます。

上記のように、クラウド経費精算システムを導入することで、業務の効率化や負担軽減、コスト削減、透明性の向上など、多くのメリットが得られます。導入を検討する際は、自社の業務フローや既存システムとの相性を考慮するとよいでしょう。

クラウド経費精算システムや会計ソフトなどのツールを導入する際、どのような点を意識しながら製品を選べばよいでしょうか。自社に合った製品の選び方をご説明します。

会社の規模・業種に適しているか

クラウド経費精算システムや会計ソフトなどのツールは、会社の規模や業種によって適したものが異なります。例えば、小規模企業やスタートアップの場合は資金が限られていることが多いため、なるべく仕様がシンプルで低コストの製品を選ぶのが望ましいでしょう。一方、中堅・大企業は多機能でカスタマイズ性が高い製品を選ぶと、自社に合わせて使いやすいです。

業種別においては、製造業・IT・サービス業など、それぞれの業界特有の経費精算や会計処理に対応しているかを確認しましょう。

必要な機能があるか

使いやすい機能、自社に適した機能があるかも、選ぶうえでのポイントになります。以下の機能が搭載されていると便利です。

<経費精算システムの場合>

領収書のOCR読み取り(自動入力機能)

交通費・出張費の自動計算

会社の経費ポリシー設定

承認フローのカスタマイズ(上長・経理部承認など)

クレジットカード・電子マネー連携

モバイル対応(スマートフォンやタブレットからの申請)

<会計ソフトの場合>

自動仕訳機能(銀行・クレジットカードデータ連携)

請求書発行・管理

給与計算・人事管理機能との連携

部門別・プロジェクト別の収支管理

税務申告(電子申告対応など)

既存システムとの連携できるか

すでに使用しているツール(会計ソフトやERPなど)とスムーズに連携できるかを確認します。もし、経費精算システムと会計ソフトを別々に選ぶ場合は、データ連携が可能かを調べましょう。また、クラウドストレージ(Google Drive、Boxなど)との連携も考慮します。

コスト(料金体系)は適切か

初期導入費用はもちろん、ランニングコストも選ぶ際は気を付けるべきです。

初期導入費用では、設定やカスタマイズによって費用がどのようになるかを確認します。ランニングコストは、月額・年額料金の場合、利用人数や機能に応じて料金が変動する場合が多いです。従量課金制か固定料金かの場合、小規模企業なら固定料金、大企業なら従量課金の方が、コストパフォーマンスが良い傾向があるようです。

セキュリティ・法対応への対応は万全か

データのバックアップや暗号化の有無、ISO27001(情報セキュリティマネジメント)やPマーク取得済みか、電子帳簿保存法やインボイス制度に対応しているかなどを確認します。

サポート体制はあるか

製品発売元のサポート体制もしっかりチェックを。導入時のサポート(設定・初期導入支援)と、運用中のサポート(電話・メール・チャット対応の有無)、システム障害時の対応スピードが大事です。

無料トライアル・デモは活用できるか

ぜひ試してみたいのが、無料トライアルやデモ。実際に操作性や使い勝手を確認し、自社の従業員がスムーズに使えるかを検討します。

以上を参考に複数の製品を比較し、最適なものを選びましょう。

本稿では、勘定科目全般をご説明しました。

勘定科目は、お金や出入りを性質ごとに記録できる分類項目で、財務諸表の作成や経営判断、税金の計上に役立ちます。

経費精算でよく使用される勘定科目も把握しておけば、経理作業の効率もアップするでしょう。

経費精算業務の効率化を考えている場合は、クラウド型の経費精算システムの導入もひとつの選択肢です。 関心がある方は、資料を請求してみてください。

ポイントをGETしました

ポイントをGETしましたこちらのコンテンツでもポイントが貯まります

株式譲渡契約書とは?記載事項や作成時の注意点について解説!

フランチャイズ契約を締結する前にチェックすべきポイントとは(加盟店の立場から)

【新卒エンジニア育成】入社1年で8割が一人前!サイバーエージェントの新入社員育成

新卒エンジニア採用施策アイデア大全

【内定者フォロー施策】内定承諾後辞退を防ぐ 内定者フォロー施策アイデア43選

2025年「6月の振り返りと7月の準備」

新経済連盟が「働きがい改革」のための提言を公表 カギとなる「成長支援型労働制度」とは?

税理士科目合格者は一般企業へ就職・転職することができるのか?またどれくらい役に立つのか?

司法書士試験の難易度は?合格率・年収・勉強法まで徹底解説!

IFRSとは?日本基準との違いや導入後に期待できる効果を解説

-ホンネを引き出し離職要因を解明- 退職者インタビューサービス資料

BillOneの導入で請求書業務はこう変わる

中堅大企業のための人事給与アウトソーシング導入チェックポイント

これなら先方も納得!取引先と請求書電子化をスムーズに進める3つのコツとは?

債権管理・入金消込効率化『V-ONEクラウド』導入事例 ~午前中いっぱい掛かっていた消込作業がわずか数分で完了! アデコ株式会社~

【対談インタビュー】社員エンゲージメント向上はヒットを生み出すための事業戦略。株式会社ポニーキャニオンが取り組むデータドリブンな人事・組織改革とは

【初心者でもわかる】法人税の基礎知識について。計算方法や節税について解説

【法人向け】本当に安全なファイル共有ツールの選び方|セキュリティリスクと対策

2025年上半期の「負債1,000万円未満」倒産 250件 前年同期を下回るも高止まりが続く

領収書とは 領収書の正しい書き方・レシートとの違い

公開日 /-create_datetime-/