公開日 /-create_datetime-/

経費精算書は、経費精算に欠かせない書類であり、多くの人が利用しています。

しかし、「経費精算書はどのように書けばよいのか」「何を記入して提出すればよいのか」と悩んでいる人も多いのではないでしょうか。

本記事では、経費精算書のテンプレートや記入項目、注意点について解説します。

記事を最後までお読みいただければ、経費精算書の基礎知識を理解でき、経理業務をスムーズに進められるようになります。

無料でダウンロードできる経費精算書テンプレート

経費精算書テンプレートは「専門家テンプレート」から、無料でダウンロードが可能です。

ダウンロードしたら、書類の内容を自社に合った形式にカスタマイズしましょう。

また、経費精算書のほかにも次のような書類があります。

経費精算書とは?

経費精算書とは、従業員が業務上で立替払いした費用を精算するために必要な書類です。

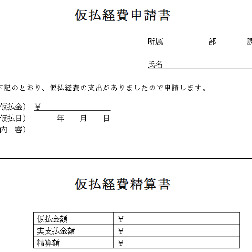

経費精算書には、次のような書類があります。

- 仮払経費申請書

- 仮払経費精算書

- 出張旅費精算書

それぞれの書類に記載する事項は異なります。

支払う費用の内容や金額によって、使用する経費精算書が変わる場合もあります。

どの経費精算書を使用すべきかは、会社の規定を確認しましょう。

また、経費精算は不正利用される恐れがあるため、防止策として領収書を経費精算書に添付します。

領収書を添付することで、支払い日や内容が明確になり、不正が起きにくくなります。

領収書がない場合は、レシートで代用することも可能です。

ただし、次の内容がすべて記載されているレシートに限られます。

- 取り引きした年月日

- 取り引きした相手の名前や法人名

- 取引金額

- 購入品の名称

税務上は、上記の内容が記載されたレシートも利用できます。

ただし、会社によっては領収書でなければ経費精算ができない場合もあるため、注意が必要です。

なお、経費には認められる費用と認められない費用があります。

経費精算書

営業活動に必要な経費を従業員が立て替えた場合の申請に使用するテンプレートです。支払ったことを証明するために、領収書を貰い添付してください。【マネジー事務局公認テンプレート】このテンプレートはマネジーと提携している有資格者が監修したものです監修:税理士 辻本 弘仁

無料でダウンロードする経費精算の流れ

経費精算するときの流れは、次のとおりです。

- 立替払いし領収書を受け取る

- 経費精算書を作成する

- 経費精算書を提出し上司の承認を取得する

- 経理が経費精算書を確認する

- 経費が支払われる

経費精算は、まず従業員が業務上必要な費用を立替払いし、領収書を受け取るところから始まります。

領収書が発行されない場合は、会社のルールに従って出金伝票を作成しましょう。

その後、経費精算書を作成し、必要事項を記入のうえ、領収書を添付して上長や決裁者に提出し、承認印を取得します。

承認を得た経費精算書は、経理部門へ提出します。

経理は、承認印が押された経費精算書を受け取り、内容に誤りがないか、各費用に対応する領収書が添付されているかを確認します。

確認後、経費精算システムなどに各費用の勘定科目を入力します。

経理での処理が完了すると、従業員に立替分の金額が支払われ、経費精算は完了となります。

経費精算書に記載すべき事項

経費精算書に記載すべき事項を次の3つに分けて紹介します。

- すべての経費精算書に必要な項目

- 消耗品や雑費の経費精算書に必要な項目

- 旅費・交通費精算書に必要な項目

経費精算書は、経費精算業務をスムーズに行うために、記載すべき項目があらかじめ定められています。

また、経費精算業務の効率化だけでなく、税法上のルールや税務調査への対応も見据えて作成する必要があります。

経費精算書ごとに必要な記載事項は異なるため、どのような内容を記入すべきか、あらかじめ確認しておきましょう。

すべての経費精算書に必要な項目

すべての経費精算書に記載しなければいけない項目は、次のとおりです。

- 経費を申請する日

- 経費を払った日

- 払った金額

- 支払先の名称

- 費用を払った理由(利用用途)

- 申請する従業員の情報(申請者の氏名や社員番号、所属部署などを記載)

一般的には、上記の内容を経費精算書に記載します。

ただし、会社によって経費精算書のひな形が異なるため、記載項目が異なる場合もあります。

自社で使用している経費精算書に従って記入しましょう。

消耗品や雑費の経費精算書に必要な項目

消耗品や雑費の経費精算書に必要な記載項目は、次のとおりです。

- 購入した商品名

- 購入した商品の金額

- 商品を購入した理由

消耗品費や雑費は、複数の勘定科目とあわせてまとめて経費精算書に記載するケースが多くあります。

その際は、それぞれの勘定科目に分けて、わかりやすく記入することが大切です。

また、「消耗品として何を購入したのか」「なぜその費用を支払ったのか」といった詳細を記載することも重要です。

消耗品や雑費は内容が曖昧になりやすいため、具体的に記載しておかないと、後から用途が分からなくなってしまいます。

支払った理由を忘れてしまうと、経費精算書の作成に時間がかかる恐れがあるため、事前にメモを残しておくとスムーズです。

旅費・交通費精算書に必要な項目

旅費・交通費精算書に記載する必要な項目は、次のとおりです。

- 交通費を支払った日にち

- 交通費の金額

- 移動経路

- 交通費を支払った理由

旅費・交通費精算書には、どのような交通機関を利用したのかを具体的に記載しましょう。

特に交通費は、領収書が発行されない場合もあるため、どの区間を移動したのかをメモしておくことが大切です。

また、交通費は、利用区間の最安値のみが経費として認められる場合があります。

目的地に直行せず、迂回するようなルートで申請した場合、精算が認められないこともあるため注意が必要です。

経費精算書の書き方

経費精算書の書き方は、次のとおりです。

- 領収書を月ごとに分ける

- 立て替えた日を時系列にして記入する

- 立て替えた理由を記入する

- 勘定科目ごとに記入する

- 交通費の内訳や補足事項を備考欄に記入する

- 領収書やレシートを経費精算書に添付する

経費精算書を作成する際は、まず領収書を月ごとに分けて整理しましょう。

経費精算書は、領収書の内容を転記して記載するため、あらかじめ分けておかないと作業に手間取ることがあります。

領収書を分ける際は、日付順(時系列)に並べておくとよいでしょう。

記載する勘定科目は、会社のルールに従って記入します。

たとえば、「旅費」と「交通費」をまとめて「旅費交通費」とするケースや、「接待交際費」と「飲食費」を区別するケースなど、会社ごとに運用が異なるため注意が必要です。

勘定科目の記入が終わったら、立て替えた内容を記載し、経費精算書に領収書やレシートを添付します。

その際、「記載内容に対応する領収書が添付されているか」「内容に誤りがないか」などを提出前に確認しましょう。

経費精算書の記入と領収書の添付が完了したら、上長や決裁者に提出します。

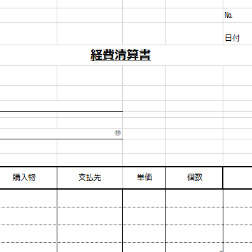

経費精算書の記入例

経費精算書の記入例に記載されている事項は、次のとおりです。

| 記入事項 | 記入内容 |

|---|---|

| 申請日 | 経費精算書の提出日を記載 |

| 部署名 | 自分の所属する部署名を記載 |

| 申請者 | 申請者の氏名を記載 |

| 日付 | 立て替えた日を記載 |

| 内容 | 立て替えた理由を記載 |

| 支払先 | 経費を支払った相手の名前を記載 |

| 科目 | 経費の勘定科目を記載 |

| 金額 | 立て替えた金額を記載 |

| 備考 | 申し送り事項があれば記載 |

上記の表を参考にし、どのような項目を記載すればよいのか、把握して作成しましょう。

経費精算書を作成するうえでの注意点

経費精算書を作成するときには、次のような注意点があります。

- 経費として認められない科目がある

- 領収書が発行されない場合は出金伝票を作成する

注意点を理解しておかないと、経費精算書を差し戻ししていいのか判断できません。

経費精算書についてどのような注意点があるのか確認し、経費精算業務をスムーズに進めていきましょう。

経費として認められない科目がある

経費を精算するときには、計上できない勘定科目があることに注意しましょう。

たとえば、次のような項目は経費として計上できません。

- 業務とは関係ない費用

- 未使用の事務用品

- 余剰在庫

業務に関係のない費用は、経費として計上できないことになっています。

たとえば、プライベートで購入した商品の代金や飲食代は、経費精算の対象にはなりません。

また、事務用品などの消耗品を購入しても、未使用の場合は経費として計上できないため注意が必要です。

使用した分のみ、消耗品費として記帳することができます。

さらに、販売用に仕入れた商品は経費として計上できますが、在庫として残っている商品は「余剰資産」と見なされ、経費にはなりません。

このように、商品の使用状況や状態によっては経費として扱えない場合があるため、注意しましょう。

領収書が発行されない場合は出金伝票を作成する

領収書が発行されない費用を立て替えたときには、出金伝票を作成する必要があります。

出金伝票とは、取り引きの内容をその場で記録する伝票です。

出金伝票には、次の内容を記載します。

- 支払日

- 支払金額

- 勘定科目名

- 支払い目的

出金伝票は領収書の代わりとして使用できるため、領収書が発行されない場合は必ず作成しましょう。

出金伝票がないと、税務署から架空計上を疑われる原因になってしまいます。

出金伝票は、あくまで自己申告するための伝票であるため極力使用を控え、領収書が発行される支払いを優先することが大切です。

インボイス制度により経費精算書が変わる

経費精算書は、インボイス制度の影響を受けるため、制度内容を正しく理解しておく必要があります。

インボイス制度とは?

インボイス制度(正式名称:適格請求書等保存方式)とは、2023年10月1日から開始された消費税の仕入税額控除制度です。

軽減税率にも対応しており、売り手が発行したインボイス(適格請求書)を、買い手が保存することで、仕入税額控除を受けられる仕組みです。

適格請求書がなければ、仕入税額控除は適用されません。

つまり、消費税課税業者は、仕入時の消費税を控除できず、その分の税負担が増えてしまいます。

インボイス制度による経費精算への影響

インボイス制度により、経費精算に関して次の3点に注意が必要です。

インボイス制度に対応した経費精算書を作成する

制度開始後は、インボイス制度に対応したフォーマットの経費精算書を使用しなければなりません。

対応済みの経費精算書には、以下の項目の記載が求められます。

- 適格請求書発行事業者の登録番号

- 税率ごとの消費税額

これらはインボイス制度上、記載が義務付けられている項目です。

仕入税額控除を受けるには、インボイスの有無を精算時点で確認できることが重要です。

経費精算書にインボイス情報が記載されていないと、後日すべての経費について取引先に確認を取る手間が発生してしまいます。

また、制度対応だけでなく、社内へのルールの周知も不可欠です。

記載内容の認識不足により、インボイス情報の記入漏れが発生するリスクもあるため、運用ルールを明確にしましょう。

立替金精算書を作成する必要がある

従業員が立て替えた費用の領収書がインボイス制度に対応していない場合、立替金精算書の作成が必要です。

以下のような場合、仕入税額控除は適用されません。

- インボイス非対応の領収書

- 宛名が従業員個人名になっている領収書

このようなケースでは、企業名が記載された立替金精算書をあわせて提出することで、仕入税額控除を適用できる可能性があります。

3万円未満の旅費交通費の扱いに気を付ける

3万円未満の旅費交通費については、一定の条件を満たす場合、インボイスの保存が免除されます。

以下の2点を同時に満たす必要があります。

- 公共交通機関を利用している

- 出張旅費に該当しない交通費である

ただし、次のような費用は金額にかかわらずインボイスの保存が必要です。

- 手荷物の持ち込み料

- 入場料

- 貨物の預かり料 など

さらに、「3万円未満」の判断基準には注意が必要です。

これは「1枚の切符」などではなく、1回の取引全体で判断されます。

例:上長が複数人分の切符をまとめて購入し、合計が4万円だった場合、1回の取引額が3万円を超えるため、インボイスの保存が必要になります。

経費精算書に関してよくある質問

経費精算書に関して次のような質問がよくあります。

経費精算書の保存期間はどのくらいありますか?

経費精算書の保存期間は、法人の場合は7年、個人事業主の場合は5年とされています。

領収書も経費精算書と同様に、同じ年数の保存が必要です。

なお、これらの保存期間は原則であり、消費税の課税事業者かどうかや、欠損金の有無によって保存期間が変わることがあります。

たとえば、消費税課税事業者である場合は、個人事業主でも7年間の保存が必要です。

また、決算時に赤字となり、欠損金を繰り越す場合には、保存期間が10年に延長されます。

参考:No.5930 帳簿書類等の保存期間|国税庁

参考:記帳や帳簿等保存・青色申告|国税庁

添付する領収書に印鑑は必要ですか?

添付する領収書に印鑑は不要です。

ただし、領収書に印鑑が不要なのは税法上の話です。

会社のルールとして領収書に印鑑が必要と決められているのであれば、規定に則って押印してから経費精算書に添付しましょう。

なお、領収書に貼ってある印紙には押印が必要です。

印紙税法上、印紙は割印(消印)しなければ納税したとはみなされないため、必ず印鑑を押しておきましょう。

経費精算書の提出期限はありますか?

経費精算書の提出期限は、会社のルールによって異なります。

提出が年度内であれば、会社は自由に期限を設定できます。

たとえば、「毎月末日」や「毎月15日」など、具体的な日付を定めて運用することが可能です。

多くの企業では、月1回の提出を規定で定めています。

ただし、経費の種類によって提出日が異なる場合もあるため、必ず自社の規定を確認しておきましょう。

経費精算書を作成するには経費基礎知識の理解が不可欠

経費精算書を作成するには、基礎知識の理解が不可欠です。

基礎知識を理解することで経費精算業務がスムーズに進みます。

Manegyでは、今回紹介した経費精算書に関連する資料をまとめて請求できるサービスを提供しています。

資料請求をして、自社に合った経費精算システムを探してみてはいかがでしょうか。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

おすすめコンテンツ

人気記事ランキング

専門家解説記事

キャリア記事ランキング

新着動画

関連情報

-

業務委託契約書の書き方のポイントは?知っておくべき基礎知識

おすすめ資料 -

クラウド郵便の活用事例 - リモートワークだけじゃない!様々な課題に併せたクラウド郵便サービスの使い方-

おすすめ資料 -

クラウド移行に成功した3社から学ぶ失敗しないシステム選定の5つのポイント

おすすめ資料 -

26卒エンジニア学生551名に聞く|志望度が上がる・下がるサマーインターンシップ調査レポート

おすすめ資料 -

上場企業の経理担当者が知っておくべきPMIの基礎知識

おすすめ資料 -

「人事権」の曖昧さが招く問題と解決アプローチについて解説

ニュース -

OJTは担当者だけの仕事ではない ―人事とマネジャーがつくる「新人育成のチーム」

ニュース -

限界利益とは?計算式から活用法まで、利益最大化のポイントを解説

ニュース -

働き方改革、時間短縮進むもエンゲージメント向上に壁 「経営者の本気度」が鍵と社労士総研調査

ニュース -

働き方の多様化で労働基準法改正の議論加速 ~ 日本成長戦略会議などで労働時間規制の緩和を検討 ~

ニュース -

雇用契約書の記載事項を知りたい方必見!必須事項や注意点を解説

おすすめ資料 -

「待ち」と「攻め」のハイブリッド新卒採用 ナビと併用するOfferBox

おすすめ資料 -

クラウドPBX 主要5社徹底比較

おすすめ資料 -

契約書チェック(契約審査)の重要性とチェックを行う際のポイント

おすすめ資料 -

紙書類と郵送物の電子化によるコスト削減効果

おすすめ資料 -

業務改善と業務効率化の違い|定義・具体例・成功のポイントをご紹介

ニュース -

裁判員休暇の義務と実務|就業規則への記載方法から賃金の扱いまで

ニュース -

内部統制監査とは?内部監査・会計監査との違いや実施の流れ

ニュース -

リモートワーク×BPOの組み合わせ|分散型組織の効率化戦略

ニュース -

「警備業」倒産 20年間で最多ペースの20件 警備員不足と投資格差で淘汰が加速へ

ニュース