公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

令和4年1月から電子帳簿保存法が大幅に簡素化された新ルールでの電子化が適用されています。

この連載では、デジタル社会の実現に向けた文書電子化の改革状況と電子化を検討する際の根幹となる考え方を紹介いたします。

なお、具体的な電子化検討につきましては、書籍「電子帳簿保存法対応 電子化実践マニュアル」にて詳細に解説しておりますので、ぜひご覧ください。

税理士

袖山 喜久造

平成元年4月東京国税局に国税専門官として採用。国税庁、東京国税局調査部において大規模法人の法人税等調査事務等に従事し、電子帳簿保存法担当の情報技術専門官として調査支援、納税者指導等にあたる。

平成24年7月退官。SKJコンサルティング合同会社を設立し業務執行社員に就任。

我が国ではデジタル社会の早期実現を目指し、社会全体でデジタルを活用して、あらゆる分野における創造的かつ活力ある発展を可能とする社会を目指す、デジタルト・トランスフォーメーション(DX)推進の動きが広がっています。政府では2020年(令和2年)12月に「デジタル社会の実現に向けた改革の基本方針」を閣議決定し、新たにデジタル庁がスタートする等、本格的な行政のデジタル改革が進められています。

一般的に税務行政の基本は「税の適正かつ公平な課税・徴収の実現」と言われますが、同時に国税庁は、申告納税制度の下で「納税者の自主的な納税義務の履行を適正かつ円滑に実現すること」も使命とされています(財務省設置法第19条)。

このため国税庁は、社会環境の急速なデジタル化に対応した納税者サービスの充実を図るためにも、税務行政について「デジタルを活用した、国税に関する手続や業務の在り方の抜本的な見直し」に取り組んでいく方針が、「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2.0-」(2021年6月)で示されました。

この抜本的な見直しの基本的な視点は、利用者目線の徹底、万全なセキュリティの確保、業務改革の徹底の3点とされ、税務手続の抜本的なデジタル化を進めることによって、利用者の目線では「あらゆる税務手続が税務署に行かずにできる社会を目指す」としています。

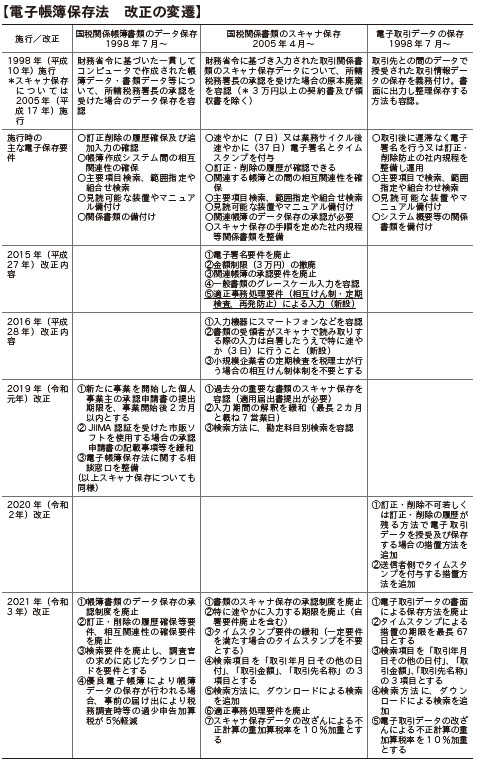

1998年(平成10年)7月に施行された電子帳簿保存法は、納税者の国税関係帳簿書類の保存に係る負担の軽減等を図るために、納税義務の履行を確保しつつ、税法で備付け及び保存が義務付けられている帳簿や書類の電磁的記録等による保存を容認する法律です。納税者が日々の取引において行う国税関係帳簿書類の備付け及び保存という行為は、税務署等に提出された申告書等の記載内容の真正性を証明する根拠となるものであり、日本の申告納税制度の基盤を構築するべきものとなります。電子帳簿保存法では、帳簿書類の電子保存に当たっては、適正公平な課税の確保に必要な一定の要件に従った形で、電磁的記録等の保存等を行うことが条件とされています。

また、領収書や契約書など取引の証拠となる書類の電子化には、申告納税制度の根幹をなす帳簿書類の保存の目的を損なわないような真実性・可視性を確保するための実効性のある技術や、社内規程等の整備が必要とされ、電子帳簿保存法施行から7年遅れて2005年(平成17年)に、「スキャナ保存制度」として施行されました。

しかし、スキャナ保存制度の導入時には電子書類の真実性を担保するため、入力時期や電子署名等の電磁的記録に対する措置の厳格化や、3万円未満の請求書や領収書に限定する等の制約のため、企業の立場からスキャナ保存制度を導入するには困難を極め、税務署の承認件数も極めて少ない状態が続きました。

政府の中長期的なIT戦略に基づき、2013年(平成25年度)に「世界最先端IT化宣言」が提言されましたが、電子帳簿保存法が定める帳簿書類やスキャナ保存、電子取引記録の電子保存制度については、インターネットが普及する前のアナログ社会を前提として構築されたものであり、これをデジタル社会に適応されるように変革する必要がありました。

特に、経団連など企業側から膨大な保存書類を簡易に電子化したいとの要望が強く寄せられ、2013年(平成25年度)10月内閣府の規制改革会議でJIIMA(公益社団法人日本文書情報マネジメント協会)がスキャナ保存制度の規制緩和を強く要望したことを契機に、まず2015年(平成27年度)の税制改正で要件の緩和が行われました。主な内容は重要書類の3万円未満に限る金額制限の廃止、電子署名要件の廃止、スキャナ保存を行う書類に関連する帳簿の電帳法承認要件の廃止が行われました。また、新たにスキャナ保存事務を適正に行う体制を構築する要件として「適正事務処理要件」が加えられ、企業内での内部統制の体制も必要となりました。

さらに、翌年2016年(平成28年度)税制改正で入力装置の規制も緩和され、スマートフォンで3日以内に領収書等を記録しタイムスタンプを付与して保存することも許容されました。また、小規模事業者で定期検査を税理士が行う場合には相互けん制体制による入力要件を緩和する措置も導入されました。

2019年(令和元年度)の税制改正では、帳簿書類のデータ保存も対象としてJIIMA認証製品を利用する場合の申請手続の簡素化、事前相談体制の充実、スキャナ保存制度の更なる運用緩和などが行われました。

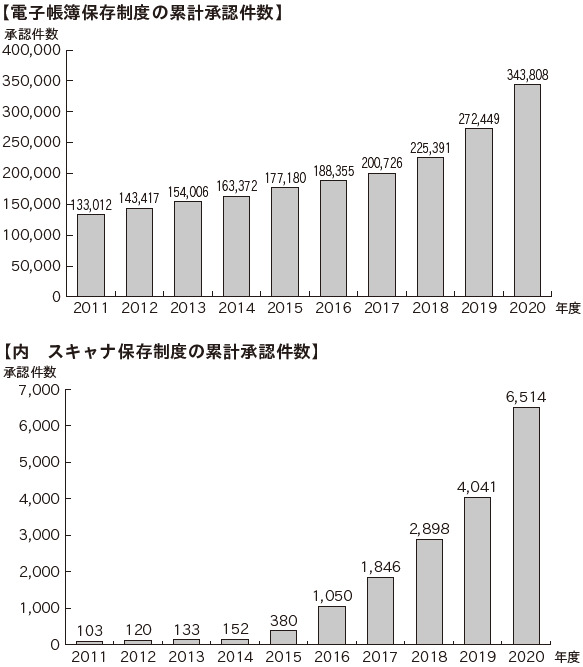

2021年(令和3年)12月末までは電子帳簿保存制度を利用するためには、所轄税務署長へ申請し承認を得る必要があり、その件数は毎年の国税統計で公開されています。

2021年6月末現在で税務署が電子帳簿保存を承認した累計件数は、343,808件でした。全国の法人数は2019年(令和元年)度の税務統計で約276万法人であり、ほとんどの法人でコンピュータ会計が導入されているにもかかわらず、税務署が電子帳簿保存を承認した割合は、法人全体のわずか12%にすぎません。

また、財務省資料※によれば、主に大企業を中心とする国税局所管法人が約3.3万法人あるなかで、電子帳簿保存の承認件数は2.4万件となっています。1社で複数承認を得ているケースがあるので単純に計算できないものの、大企業では概ね電子帳簿保存制度の利用が進んでいると言えるでしょう。

※財務省資料:財務省 令和2年10月16日「国税における税務手続の電子化について」政府税制調査会資料

しかし、税務署が所管する中小法人については、企業数が約309.9万法人あるにもかかわらず、電子帳簿保存の承認件数は14.8万件、個人事業主合計525.1万人のなかでは、電子帳簿保存の承認件数は6.2万件にすぎません。電子帳簿保存制度の利用は、残念ながら大法人に留まっている状況と言わざるを得ないでしょう。

このなかで、スキャナ保存の累計承認件数は2014年(平成26年)まで152件に留まっていましたが、規制緩和に伴って2016年(平成28年)1,050件、2020年(令和2年)には6,514件まで着実に増加しており、今後もデジタル改革で急速に普及していくことでしょう。

政府の税制調査会では、経済社会の急速なICT化の動きを反映して2017年(平成29年)から、「電子帳簿保存制度の利用促進を図るべき」との方向性を明確に示してきました。

「電子帳簿保存制度創設から約20年が経過し、(中略)経済社会のICT環境は大きく変化している。この間、電子帳簿保存制度の利用件数は堅調に増加してきたが、伸びしろは依然大きい。こうした中、社会のデータ活用の促進や納税者の文書保存に係る負担軽減を図る観点から、当該制度の利用促進のための方策について検討を行うべきである。ただしその際、適正課税の観点から、帳簿書類の正確性を担保する仕組みにも配慮が必要である。」(平成29年11月20日税制調査会報告)

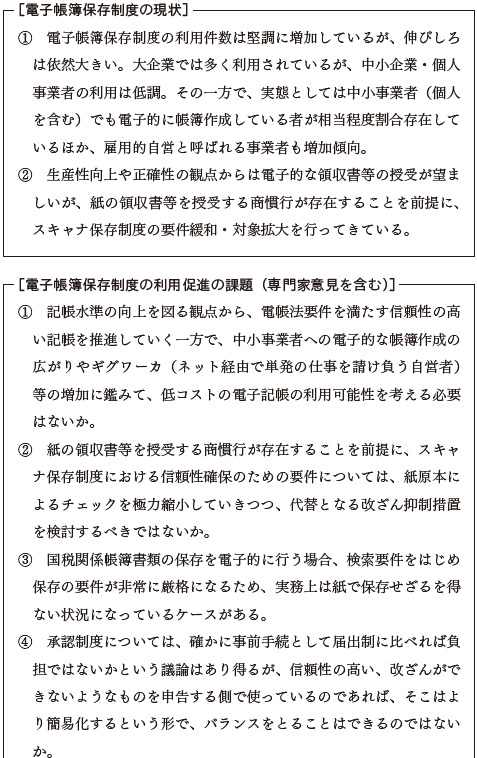

令和時代に入り税制調査会の下部組織である「納税環境整備に関する専門家会合」で、電子帳簿保存制度の利用促進策について、本格的に討議が行われました。

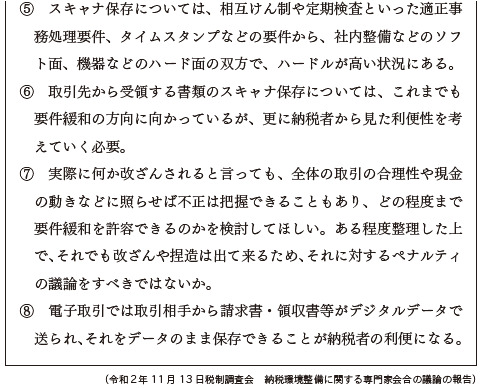

ここでは新型コロナの感染拡大に伴って、小規模事業者の記帳水準の向上という新たな課題への対応も求められることになりました。新型コロナの経済支援を事業者が申請する際に、前年同月比で売上減少がわかる帳簿が必要とされたものの、帳簿の未整備などにより申請困難な事業者が多く存在したためです。この専門家会合が2020年11月にまとめた報告では、電子帳簿保存制度の現状と利用促進の課題について、専門家の意見を含んで、下記のように報告しています。

電子帳簿保存法の2021年(令和3年)改正については、政府が2020年12月に閣議決定した「デジタル社会の実現に向けた改革の基本方針」に沿って、税制調査会や専門家会合での討議内容を反映する形で、「紙の伝票や帳簿に記帳する基本原則」から「電子的な伝票や帳簿にデータを入力する基本原則」に大きく舵が切られ、大幅に改正されたものと言えるでしょう。

その主な改正点は、

[帳簿書類のデータ保存]

税務署長による事前承認制度が廃止され、正規の簿記の原則で記帳された電子帳簿で、見読性の確保やダウンロード機能があれば電子データのまま保存することが可能となります。また改正前水準の信頼性の高い優良電子帳簿を使用する企業には、過少申告加算税が5%軽減されます。

[書類のスキャナ保存]

税務署長による事前承認制度の廃止に加えて、タイムスタンプ付与要件や重要書類の入力期限の緩和、適正事務処理要件の廃止、検索要件の緩和等が行なわれます。

[電子取引]

タイムスタンプ要件の緩和や検索要件の緩和等が行われます。

しかしながら改正電子帳簿保存法に依ってデジタル会計に移行する際に、見逃してはならない重要ポイントが、2点あります。

① 悪質なルール違反には厳しい罰則が適用

今回の改正後にスキャナ保存や電子取引のデータ改ざん等による隠ぺい、仮装された事実が判明した場合には、申告漏れ等に課される追徴税額に係る重加算税率が10%加重に賦課されるという、厳しい措置が新設されました。デジタル会計に移行する企業は、経営者から従業員に至るまで税務コンプライアンスの徹底と、真に有効で自律的な内部統制制度の確立を図ることが必要となるでしょう。結果として、トレーサビリティが確保された優良な電子帳簿保存が普及することに、繋がると考えられます。

② 電子取引データの保存は厳格化

所得税法と法人税法の保存義務者に係る電子取引データの保存については、2023年(令和5年)12月末をもって、災害等やむを得ない事情を除き書面保存は不可となり、電子保存しか認められなくなります。なお、2023年(令和5年)10月から導入される消費税インボイス制度においての仕入税額控除の要件では、整然とした形式及び明瞭な状態で出力した書面による保存も許容されます。インボイス制度への対応を電子化で行う場合、電子インボイス推進協議会で検討が進められている標準仕様の電子インボイスが普及すると思われます。電子インボイスによる業務処理を行い、電子帳簿へ効率的に自動記帳し保存する、デジタルデータを活用した新しいデジタル会計プロセスが必須となることでしょう。

記事提供元

税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

管理部門職種別 面接質問集【MS-Japan】

株式譲渡契約書とは?記載事項や作成時の注意点について解説!

オフィスステーション年末調整

弁護士業におけるスキャン代行活用事例

土地建物売買契約書の見直し方法と5つのチェックポイント

法務の監査対応や内部統制に必要な証跡とは? グローバル法務でも求められる記録・管理のポイントを解説

26卒内定者が企業に求める成長の機会……文系は「上司や先輩からの事前レクチャー」、理系は「新しい仕事・難しい仕事の機会」

第1回 特別償却の制度概要について

働く女性の7割超が「サイレント退職」 妊活・出産・育児とキャリアの両立、職場に相談できず

新入社員の有給休暇はいつ付与すべき?人事が押さえるルールと管理のポイント

「チェックリスト付き」電子契約サービスの失敗しない選び方

消費者契約法で無効にならないキャンセルポリシーの作成方法

ハイブリッドワーク・ フリーアドレス導入に際して発生する課題は?

ラフールサーベイ導入事例集

健康経営ソリューションとして 社宅・社員寮が果たす役割

日本の労働生産性を高める組織づくりとは~求められる「デジタル活用」と「人への投資」、「多様な就労環境」~

支払手数料の勘定科目をわかりやすく解説|仕訳・税区分・雑費との違いも紹介

2026年1月「負債1,000万円未満」倒産43件 飲食店が急増、年度は2年連続で500件超えへ

クネビンフレームワークが活きる時代と組織文化

PPAPの仕組みと「検疫すり抜け」の危険性|なぜ暗号化が仇になるのか

公開日 /-create_datetime-/