公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

令和4年1月から電子帳簿保存法が大幅に簡素化された新ルールでの電子化が適用されています。

この連載では、デジタル社会の実現に向けた文書電子化の改革状況と電子化を検討する際の根幹となる考え方を紹介いたします。

なお、具体的な電子化検討につきましては、書籍「電子帳簿保存法対応 電子化実践マニュアル」にて詳細に解説しておりますので、ぜひご覧ください。

税理士

袖山 喜久造

平成元年4月東京国税局に国税専門官として採用。国税庁、東京国税局調査部において大規模法人の法人税等調査事務等に従事し、電子帳簿保存法担当の情報技術専門官として調査支援、納税者指導等にあたる。

平成24年7月退官。SKJコンサルティング合同会社を設立し業務執行社員に就任。

一口に電子化といっても何を電子化するのかにより利用するシステムや機器、電子化により得られるメリットが違ってきます。これまで社内業務は紙を中心とした業務処理や、紙を主体とした書類の保存を行っている会社が多いと思います。デジタルデータを活用し、どのようなことを行うのか、明確な目的をもって電子化を進めるべきです。

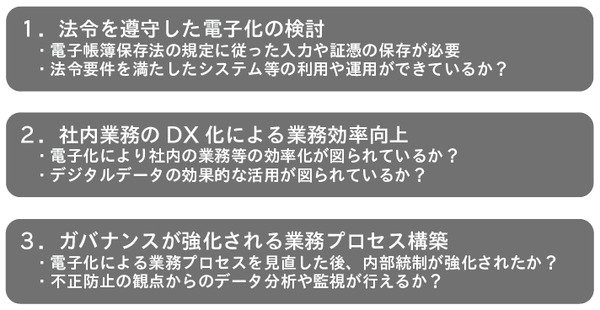

電子化においては以下のポイントを踏まえて検討を進めていただきたいと思います。

税法に関連する帳簿書類の電子化については、まず、各税法で保存することとなる帳簿や書類の範囲についてしっかりと理解する必要があります。

社内業務は、販売や仕入れ等、経費に関する事項、固定資産の取得や除却等のほか多岐にわたります。それぞれの業務においては、必ず取引先との書類の授受が発生します。取引先との間で授受される様々な書面書類は取引書類として法人税法で保存が義務付けられています。また、請求書などは、消費税の仕入れ税額控除を受ける際の要件となり保存が必要です。これらの書面書類を廃棄しデジタル化するためは、電子帳簿保存法のスキャナ保存により要件に従ったデジタル化やデータ保存が必要となります。

また、書面によらずデータにより授受される取引データについては、電子取引となり電子帳簿保存法の規定によりデータの保存が義務付けられます。電子取引データの保存に当たっては、電子帳簿保存法の要件に従った保存が必要となります。

取引書類のスキャナ保存と電子取引データの保存の法令要件は異なりますので、それぞれのデータを法令要件に従って保存する必要があります。法人税法の青色申告の承認では、厳格な帳簿書類(電子取引データを含む)保存が必要となります。電帳法の要件に従って保存がされていない国税関係帳簿書類に係る電磁的記録(データ)は、たとえデータの保存があったとしても税法で保存義務が規定される帳簿書類の保存がされていないこととなり、青色申告等の承認が取り消されるというリスクもあります。取引書類の電子化の検討において、必ず電子帳簿保存法の法令を遵守したデジタル化の検討が必要となります。

ルール(定義) に基づいた処理を行うことはコンピュータが得意とするところですが、処理を行うためには正しい情報が入力されていなければなりません。デジタルデータを活用し社内業務を適正化するためには、正しい情報を入力し、システムで処理できるようにする必要があります。

取引書類の発行前、又は、受領後の処理においては、デジタルデータの入力方法が異なります。まず、取引書類の発行前の社内処理では、自社システムにおいて作成された取引データにより処理が可能です。自社システムで作成された取引情報を活用した社内業務処理の電子化は、比較的やりやすいと思います。

一方、書面で受領した取引書類は、受領した取引書類をデジタル化する必要があります。記載内容の自社システムへの入力とともに、証憑を電子化する場合にはスキャニングする必要があります。受領している取引書類は元々は取引先がデジタルデータで作成しているものです。取引先ではそのデジタルデータを書面に出力し、角印などを押印して交付しているのです。交付を受けた側は、再度自社システムに取引データを入力することで社内処理を行っています。このように、デジタル⇒アナログ⇒デジタルという非生産的な方法で取引書類の授受が行われており、この非生産的な業務による損失額は、日本全体で考えると相当な金額になるはずです。

デジタル・トランスフォーメーション(DX)では、いかに効率よくデジタルデータを活用し、業務効率化や処理の適正性を行えるかがポイントとなります。もともと取引先ではデータであった取引データ(ボーンデジタル)を活用できるようなデータの授受方法が望まれます。

平成18年に金融商品取引法が施行され、上場企業等については内部統制に関する検討が行われました。当時は業務プロセスのリスクの分析を行い、チェックを厳重にすることで内部統制を図るという方法が行われていました。同法の施行により、企業の業務処理に非常に手間がかかり、かつ複雑な業務プロセスとなった企業も多かったと思います。実際には業務記述書に記載されている手順どおりに業務が行えていない会社もあったことと思います。

電子化の検討においては、現在書面で行っている業務プロセスをデータに置き換えるだけでは電子化のメリットは十分に享受できません。これまで社内の業務処理では、承認処理を行う際には人間が内容を確認し承認してきました。チェックを多数の者が行うことによりミスを減らし、適正性を確保してきたはずですが、果たして本当に実現できたのでしょうか。多数人でのチェックを行うことにより、「誰かが行うのでは」、という意思が働くことがなかったか、承認印を複数人が押印することにより責任が希薄となっていなかったか、書面審査は属人的でなかったか、など様々な疑問が沸きます。

データ処理で行えるチェックはすべてシステムに任せ、責任の所在を明らかにした最低限の承認者の設定を行うべきです。正確な業務データがあれば、データによる整合性のチェック、不正アルゴリズムによるデータ分析などにより、人間では発見できないミスや不正を防止できるのではないでしょうか

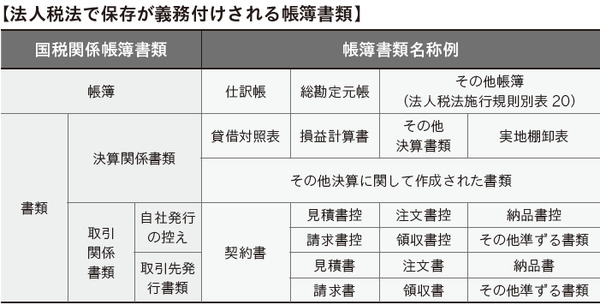

業務の電子化を検討する前に、税法で規定される帳簿や書類が社内で保存されているか確認をすることが必要です。法人税法では、保存すべき帳簿として備付け、保存すべき帳簿の種類、記載項目、記載方法、保存方法などについて規定されています。また、書類については、決算に関する書類と取引に関する書類の保存義務が規定されています(後述「第Ⅲ章税法等の帳簿書類の保存義務」参照)。

税法で保存義務が規定される帳簿書類は書面で作成し保存することが前提となります。これらを電磁的記録、つまりデータで保存することの特例法として施行されたのが電子帳簿保存法です。電子帳簿保存法では、税法で保存が義務付けられる帳簿や書類のデータによる保存にあたり、入力に関する事項、保存に関する事項などが定められています。電子化においては電子帳簿保存法の規定をよく理解し、法令を遵守した検討を進める必要があります。

会計処理の結果となる会計帳簿や取引先との間で授受される取引書類は、税法で保存義務が規定される帳簿書類となります。業務処理を電子化することとなれば、これらの帳簿書類をデジタルデータで処理することとなりますが、デジタル化で対応が必要なのが電帳法の規定になります。

業務処理を電子化しているにもかかわらず、書面書類(原本)の保存を行っている会社を多く見受けます。電帳法の要件を満たす入力や保存ができない、税務署への承認の手続きが煩わしい、このような理由からあえて原本保管を行って税法の保存義務規定の対応を行っている会社もあります。令和3年度の改正では、承認制度の廃止や入力や保存要件が大幅に緩和されたことから、電子化は非常にやりやすくなったはずです。今後の電子化の検討では、緩和後の電帳法の規定により検討を進めれば問題ありません。

取引書類の原本を廃棄するには、電帳法の規定どおりに適正な入力や保存を行う必要があります。また、デジタル化されたデータをどのように業務に活かしていくのかにより、DXの活用ができるかどうかが違ってきます。

① 電子化を行う目的とは

電子化にあたっては緊急性の高い業務、本来の業務処理に影響が少ない業務から検討を進める企業は多いと思います。電子化によるメリットを最大限に享受するには、多くの工数を要している本来の業務を電子化する必要があります。業務効率化やガバナンスを強化することこそ、電子化の最終的な目的となるはずです。

令和3年度の改正では、税法で保存義務がある帳簿書類の電子化の法的要件が大幅に緩和されました。また一方で、電子取引データの書面保存が廃止され、電子取引データは電帳法の法令要件に従った厳格な保存が必須となりました。これまで電子取引データの保存にあたり、電帳法の法令対応ができない会社、又は、書面保存を主体とした保存方法としていた会社は、本改正について、電子取引データの保存の法令対応のみで対応しようとしている会社が多かったと思います。このような対応方法では、単に電子取引データの保存の手間が増えるだけであり、電子化による業務効率や適正処理を実現するという目的は達成されません。

社内業務の電子化を検討する場合、取引に関する証憑類をデジタル化しデータで保存すること、デジタルデータを活用して社内業務をデータで処理を行うこと、の両面で検討する必要があります。さらに、取引の記録として保存すべき帳簿については、事後検証可能性の確保を行い、企業の決算書の信頼性を高めるべきと考えます。

② 国税関係帳簿のデータ保存の検討

仕訳帳や総勘定元帳、これ以外にも法人税法では様々な目的別の取引の記録としての帳簿の備付け、保存を義務付けています。また、消費税法でも仕入税額控除の要件として、所要事項が記載された帳簿への記載と保存をしなければなりません。税法で保存が義務付けられる帳簿は、書面による整理保存が原則です。

ほとんどの企業等では、帳簿は業務システムや会計システムで作成されていると思います。令和3年度の改正により、帳簿の作成をすべてシステムにより行っている場合(条文では「最初の記録段階から一貫して電子計算機を使用して作成する場合」)には、保存される帳簿データがダウンロードできるだけで書面保存が不要となりました。改正法令は令和4年1月1日以降に開始する事業年度に係る帳簿データから適用されるので、このような対応ができていれば対象事業年度以降の帳簿データについては書面に出力し、法定期間保存をする必要はありません。

なお、令和3年度改正では、優良電子帳簿※による帳簿データの保存を行い、一定の要件を満たす場合に、過少申告加算税を減免する制度を導入しています。優良電子帳簿により帳簿データの保存をすることで、決算書の信頼性も高まり、さらに過少申告加算税の減免も受けられることから、制度導入の検討を行う必要もあります。

※ 法第8 条第4 項で規定される過少申告加算税の減免を受けられるとする、電帳法施行規則第5 条第1 項に規定される帳簿のことを指す。

③ 決算関係書類のデータ保存の検討

決算関係書類のデータ保存は、データ量自体が大きくないことから比較的簡単に導入ができます。ただし、決算関係書類とは何かをしっかりと理解し、保存対象とする決算関係書類に係るデータが確実に保存できるように検討を行います。

決算関係書類のデータは、主にPDF形式で保存可能です。検索機能は特に対応する必要はなく事業年度ごとにフォルダで保存することで問題はありません。Excel形式で作成されたスプレッドシートなどは、PDF形式にデータ変換して保存することをお勧めします。

記事提供元

税とお金に関する”価値ある新しい情報”を必要な方に

~調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載~

ポイントをGETしました

ポイントをGETしましたこちらのコンテンツでもポイントが貯まります

契約書のリーガルチェックの重要性と6つのチェックポイント

Adobe Acrobatで電子署名する方法とその見え方

株式譲渡契約書とは?記載事項や作成時の注意点について解説!

【新卒採用トレンド】優秀な人事は押さえている!新卒採用3大トレンド

業務委託契約の基本がわかるハンドブック

越境EC事業に関わる税金とは?国別の関税について徹底解説

越境ECの最新トレンドと今後の予測について解説【2025年度版】

商標権侵害VS真正品がわかる:EC事業者が知っておくべき商標権のルールと安全な商品販売のチェックポイントを徹底解説!

違反事例から学ぶ!比較広告の注意点と法規制

ドキュメント管理の基本と導入メリット|失敗しないためのポイントを解説

債権管理・入金消込効率化『V-ONEクラウド』導入事例 ~午前中いっぱい掛かっていた消込作業がわずか数分で完了! アデコ株式会社~

【内定者フォロー施策】内定承諾後辞退を防ぐ 内定者フォロー施策アイデア43選

海外法人との取引を成功させる!英文契約の基礎知識

~質の高い母集団形成と採用活動改善へ~内定辞退者ネットワークサービス資料

社印・社判を必要とする文書の電子化

書類管理の基本と実践ステップ|効率化に役立つ社内ルール作成術

会社の書類を紛失……対応方法や探し方、防止策などを解説

【中小企業向け】業務改善×AIでコスト削減と生産性アップ!業務別活用シーンと成功事例6選

9割超が仕事や勉強に支障を実感する「天気痛」 全国2万人調査から症状とその対策を探る

文書管理にAI OCRを導入すべき理由とは?

公開日 /-create_datetime-/