公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

令和4年1月から電子帳簿保存法が大幅に簡素化された新ルールでの電子化が適用されています。

この連載では、デジタル社会の実現に向けた文書電子化の改革状況と電子化を検討する際の根幹となる考え方を紹介いたします。

なお、具体的な電子化検討につきましては、書籍「電子帳簿保存法対応 電子化実践マニュアル」にて詳細に解説しておりますので、ぜひご覧ください。

税理士

袖山 喜久造

平成元年4月東京国税局に国税専門官として採用。国税庁、東京国税局調査部において大規模法人の法人税等調査事務等に従事し、電子帳簿保存法担当の情報技術専門官として調査支援、納税者指導等にあたる。

平成24年7月退官。SKJコンサルティング合同会社を設立し業務執行社員に就任。

④ 取引関係書類の電子化の検討

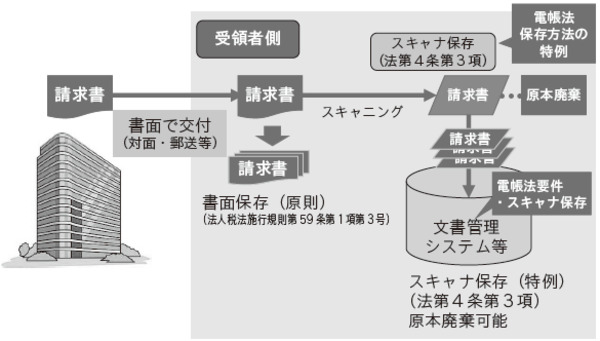

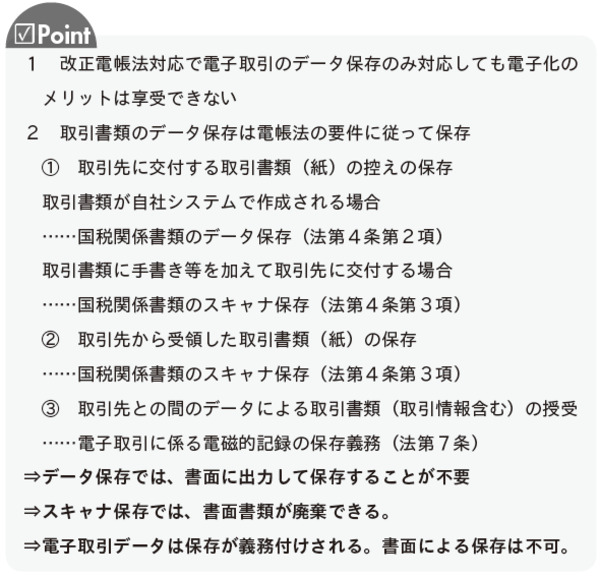

取引先との間で書面により授受される取引書類をデータで保存するためには、電帳法の規定に従った入力や保存を行う必要があります。取引相手に交付する書類の場合、自社システムで作成されたデータは、当該作成データの保存により書面の保存に代えることができます。取引相手から受領する書面書類は、スキャニングによりデジタルデータに交換し保存することができます。

取引先との間で授受する取引情報や取引書類のデータは、法第7条で規定される電子取引となりデータの保存が必要となります。電子化の検討においては、デジタルデータで取引書類を授受する方が効率的ですし、DXの活用を行うためには電子取引によるデータをどのように授受するかを検討する必要もあります。

イ 自社発行書類の控え

取引書類が自社システムで作成される場合、取引先へ書面で交付した書類の控えの保存に代えて、当該取引書類の作成データで保存することができます。この場合のデータ保存は、法第4条第2項の国税関係書類の電磁的記録による保存で規定される財務省令(電帳法施行規則)に従って保存する必要があります。

取引先へ交付する手書き書類あるいは手書きが含まれる書類※については、当該書面書類をスキャニングしてスキャンデータを保存することで書面書類の保存に代えることができます。この場合、電帳法の規定に従った入力や保存がされている場合には、書類の原本の廃棄をすることができます。

※ 取引書類のうち、自社が取引先に交付する書面の書類は、自社システムで一貫して作成する場合には当該作成されたデータ保存ができますが、当該出力された書面書類に手書きを加えた場合には、一貫して電子計算機を使用して作成したことにはならず、スキャナ保存でのみデータで保存することになります。

スキャナ保存をせず、データ保存とするには、手書き補正等の運用をせず、取引書類の作成を全てシステムで行うことが必要です。

ロ 取引先から受領する書面書類

取引先から受領した書面書類をデータで処理するためには、記載内容を自社システムに入力、取引書類をスキャニングしてデータ化、両方の作業が必要となります。受領した書類は、電帳法のスキャナ保存の規定に従って入力し保存された証憑データを保存することで、書面書類を廃棄することができます。

スキャナ保存では、取引書類を重要な書類とそれ以外の書類(一般書類)とに分類し、それぞれの要件に応じた入力や保存を行う必要があります。重要な書類とは、契約書、納品書、請求書、領収書など取引の証拠となる重要性の高い取引に直接関係する書類が該当します。重要な書類のスキャナ保存は一般書類と比較して要件が厳しくなります。

ハ 電子取引による取引情報の授受

書面により授受される取引書類は、法人税法で保存が義務付けされますが、データにより取引書類や取引情報を授受する場合には電子取引となり、法第7条でデータの保存が義務付けされています。企業の電子化の検討においては、書面で授受される取引書類の電子化とデータで授受される取引書類等を別々に検討するのではなく、すべての取引書類についてデータで保存がされるように検討すべきです。

保存が必要な電子取引とは、完成された取引書類のデータのみではありません。通常やり取りされる取引書類に記載されている事項をデータにより授受する場合には電子取引となりデータ保存が必要になります。

令和3年度の改正では、電子取引データを書面に出力して保存することができなくなりました。令和4年1月1日以降の電子取引データについては、電帳法の要件に従ったデータ保存が必須となりますので、すべての会社で対応が必要となります。これまでデータ保存を行ってこなかった企業は、単に電子取引データを保存するだけの検討をするとしたら、データ保存の手間だけが増えてしまうことになります。今回の改正の趣旨は、すべての納税者の電子化を促進することが目的ですし、今後の企業の電子化の検討では、電子取引によりDX化を目指すことが必要です。将来の電子化をどのように行っていくのかをしっかりと腰を据えて検討していただきたいと思います。

⑤ 社内業務処理の電子化

電子化の検討において最重要となるのが社内の業務処理の電子化です。

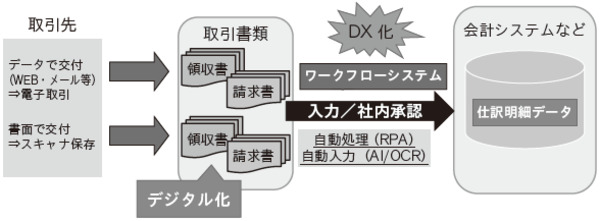

社内業務処理の電子化は、業務処理の電子化と文書保存の電子化と両面から検討することとなります。これまで社内の業務処理は、書面で社内業務を行う会社は非常に多かったと思います。業務処理を電子化するには、データで審査や承認処理が行えるよう検討をする必要があります。

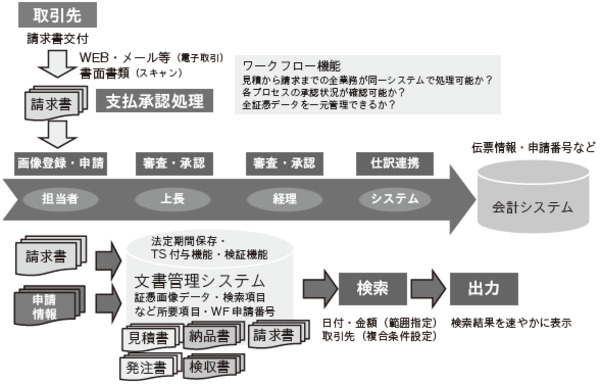

また、取引先との間で書面で授受される取引書類はデジタル化を行い、データで承認や審査処理するための電子ワークフローを導入する必要があります。

電子化の導入は、一度にすべての業務を電子化する必要はありません。電帳法の規定でも、税法で保存することとなる書類の全部又は一部についてデータで保存することも可能となります。まず最初に電子化する業務範囲を決め、徐々に電子化の範囲を増やしていくことが可能です。社内処理の電子化では以下のポイントについて検討していただきたいと思います。

イ 電子ワークフローの導入

社内業務処理を書面で行う場合、決裁文書に押印し書面書類等を添付して社内の持ち回り承認をすることとなりますが、これらを電子化するためには、ワークフローシステムの導入は必須となります。

現在、業務ごとに様々なワークフローシステムが販売されていますが、パッケージシステムを導入することで準備期間は大幅に減少できます。例えば、従業員の立替経費の精算ができる経費精算システムや、請求書等の支払い承認をするパッケージシステムは数多く販売されています。会社業務の電子化では、どのような電子ワークフローシステムを導入するかが重要な検討ポイントになります。

電子ワークフローでは、承認処理プロセスの設定を行います。現在、書面で行われている承認プロセスの検証を行い、改善が必要な承認プロセスや不要とする承認者等について検討を行います。

また、電子ワークフローでは、申請情報を入力することになりますが、この入力情報は申請者が手入力するのか、業務システムのデータから申請情報を作成するのかなどの検討が必要です。申請情報については、各業務により異なりますが、二重入力や入力間違いを減らすにはどのような入力方法がいいのかを検討します。

例えば、経費精算業務であれば、申請者が申請情報を入力することになりますが、経費精算の申請情報は、コーポレートカードを利用した場合の決済データが経費精算システムにデータ連携することができれば、申請者は連携された決済データに係る入力が不要になりますし、当該連携データが変更できない仕様となっていれば経費情報の改ざん防止にも役立ちます。

ロ 基幹・会計システムとの連携

電子ワークフローで承認された取引は、自社システムの各業務システムにデータ連携を行う必要があります。電子ワークフローの導入の検討では、処理後にその承認データがどのように基幹システムや会計システムに連携されるかが問題になります。

販売業務に係る業務システムでは、見積情報を業務システムで作成し、電子ワークフローで見積承認後に業務システムの受注管理データ作成のプロセスを経るなど、業務システムとの連携をすることにより、業務管理を行うことが可能となります。

販売業務や購買業務いずれも会計システムにデータ連携するタイミングは、債権債務が発生するプロセスの段階で、売掛金や買掛金の計上を行うタイミングと思います。また経費精算や経費計上においても、会計システムへのデータ連携するタイミングは経費の承認や支払い承認がされたタイミングと思います。電子ワークフローで処理が行われた申請情報から仕訳情報を生成し、会計システムに連携することで伝票情報を会計システムに入力する手間が省けますし、入力間違いや不正防止にも役立つことになります。

ハ 文書管理システムとの連携

電子ワークフローで承認処理等を行う場合には、書面書類はスキャニング等を行ってデジタル化する必要があります。取引書類の社内処理とともに、処理を行う取引書類の保存も開始されますので、税法の規定に基づき書類の保存が必要となりますが、電帳法のスキャナ保存の規定に従った入力や保存を行えば原本の廃棄ができます。

デジタル化された書類データは、電帳法の要件に従った入力と保存が必要ですが、保存にあたっては、タイムスタンプ付与機能や検索機能など電帳法の法令要件を充足した機能のある文書管理システム等に保存することが必要となります。

書類データの保存は、各書類ごとに手動でデータを登録・保存する方法でもいいですが、手動で保存するのであれば手間がかかりますし、保存漏れや保存場所の誤りなどのリスクもあります。手動ではなく電子ワークフローに登録された書類データを文書管理システムに自動連携により保存することができれば非常に効率性が向上します。

電子ワークフローから文書管理システムへのデータ連携は、ワークフローの申請時に行うことで、スキャナ保存の要件である書類データの訂正・削除の履歴を保存できることになります。

ニ DXの活用について

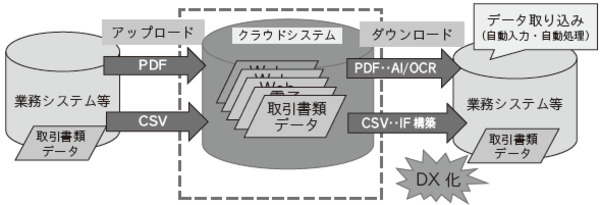

DX(デジタル・トランスフォーメーション)は、デジタルデータを活用した業務効率化や業務の適正性の確保による企業の生産性の向上を目的とします。今後の電子化の検討では、書面書類の流通を極力減らし、取引先との間で授受される取引書類や取引情報をデータで行う「電子取引」を原則的な書類の流通方法とするべきです。

電子取引により授受されるデータは、受領する側の業務システムや会計システムで処理しやすいデータ形式とすることで、入力や確認の手間が減らせますし、適正化が図れます。

例えば、取引先からPDF形式の書類データを受け取った場合、受領側ではその書類の画像データを見ながら自社システムに入力しますが、これでは書面書類を受領して自社システムに入力するのと何ら変わりがありません。PDFデータは、記載事項をOCRで読取りAIで処理をするというAIOCRなどを活用する方法もあります。AIOCRを利用すれば入力業務は効率化されますが、100%の認識度ではないため入力確認業務は行わなくてはならず、入力業務の効率化は限定的です。

取引書類をCSVのようなテキスト形式で受け取った場合、CSV形式のデータはコンマで区切られているものの何が記載されているのかは一目ではわかりませんが、データ処理を行う場合には、受け取った側のシステムで処理できるように受け口(インターフェイス)を構築しておけば、入力業務は一切不要となります。もちろん入力ミスなく即時に自社システムで処理開始が可能となります。

このように、電子取引では授受するデータ形式により自社システムへの入力方法が異なります。今後は後者のようなテキスト形式で取引書類を授受する方法が多くなるでしょう。現在でも様々な電子取引サービスがありますが、単にデータで取引書類を授受するだけでなく、自社システムへの取り込みをどのように行うのか、なども検討するポイントとなります。

記事提供元

税とお金に関する”価値ある新しい情報”を必要な方に

~調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載~

ポイントをGETしました

ポイントをGETしましたこちらのコンテンツでもポイントが貯まります

押印に合わせた電子署名形態の選択

契約書作成の際に必ず押さえておきたい8つのポイント

Adobe Acrobatで電子署名する方法とその見え方

総務・経理・営業の生産性に影響する法人車両の駐車場管理における落とし穴

上場企業・IPO準備企業必見!! 内部統制・監査の妨げになるアナログな入金消込とは

【対談インタビュー】採用から組織を変える力を育てる。マクロミルと外部人材が共創する人事と組織のかたち。

私書箱を活用すべきシーンとは?基礎知識からメリットまで解説

法人向けクラウドストレージのバックアップサービスとは

上半期の「後継者難」倒産 2番目の230件 高齢化の加速で、事業承継の支援が急務に

大規模プロジェクトに最適なクラウドストレージへのデータ移行手順

退職支援で築く、持続可能な組織力-オフボーディングプログラムサービス資料

【新卒採用トレンド】優秀な人事は押さえている!新卒採用3大トレンド

社印・社判を必要とする文書の電子化

消費者契約法で無効にならないキャンセルポリシーの作成方法

法務部の負担を軽減!「契約ライフサイクル管理システム(CLM)」のキホンを徹底解説

アフターコロナで対面増、ジャケット着用が半数超に 夏のビジネス現場や就活に広がる「汗の不安」

管理職が部下のメンタルヘルス不調に気づくには?

IPOの最重要課題!内部統制(J-SOX)と労務管理の密接な関係:上場企業に求められるガバナンスの要諦

事務作業の効率化で生産性UP!具体的な方法と成功ポイントを徹底解説

クラウド活用における情報漏洩対策|リスク・原因から具体的な対策まで

公開日 /-create_datetime-/