公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

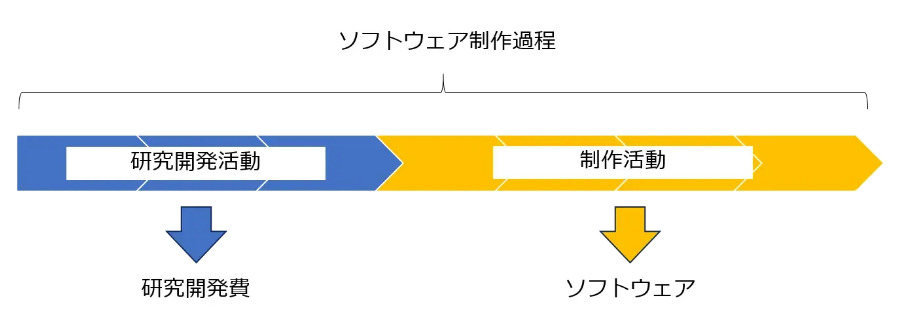

「ソフトウェア仮勘定」は、ソフトウェアの制作にかかるコストを集計し、完成後にソフトウェア勘定に振り替えるための勘定科目です。

ソフトウェアの制作過程には、研究開発に該当する活動とソフトウェアの制作に該当する活動があります。基本的に研究開発に該当する部分は費用(研究開発費)として、ソフトウェアの制作に該当する部分は資産(ソフトウェア仮勘定)として計上することになります。

なぜいったん「仮勘定」に計上するのでしょうか。それはソフトウェアの制作に係る費用とソフトウェアを利用して得られる収益を対応させ、適切な期間損益を計算するためです。ソフトウェアの制作には一定程度の期間がかかり、完成まで複数の会計期間をまたぐケースも少なくありません。制作過程では人件費や外注費等の様々なコストが発生しますが、これらを発生時の費用とせず、「ソフトウェア仮勘定」として繰り延べます。そして完成とともに「ソフトウェア」勘定に振り替え、減価償却を通じて利用期間に渡って費用化していきます。これによりソフトウェアの制作に係る費用と生み出される収益を期間対応させることができるのです。

▲ソフトウェア制作過程

会計基準ではソフトウェアを「コンピュータを機能させるように指令を組み合わせて表現したプログラム等をいう」と規定しています。ソフトウェアの範囲には、コンピュータに一定の仕事を行わせるためのプログラムの他、システム仕様書、フローチャート等の関連文書も含まれます。

ソフトウェア制作費の取扱いが規定される「研究開発費等に係る会計基準」では、ソフトウェアをその制作目的により受注制作のソフトウェア、市場販売目的のソフトウェア、自社利用のソフトウェアに区分しています。これは制作目的により将来の収益との対応関係が異なるためです。

① 受注制作のソフトウェア

顧客向けに個別のソフトウェアを受注制作し引き渡すものです。制作に係るコストは「仕掛品」(棚卸資産)として計上することとなり、「ソフトウェア仮勘定」(無形固定資産)としての計上はありません。

② 市場販売目的のソフトウェア

市場販売目的のソフトウェアは、「ソフトウェア製品のマスターを制作し、これを複製することによって不特定多数のユーザーに販売する目的のソフトウェア」です。

例:パッケージソフトとして販売されている会計ソフトや販売管理ソフト

③ 自社利用のソフトウェア

自社利用のソフトウェアには、「収益獲得目的のソフトウェア」と「費用削減目的のソフトウェア」があります。「収益獲得目的のソフトウェア」は、それを利用してユーザーにサービス提供を行うソフトウェアで、「費用削減目的のソフトウェア」は、社内の業務を効率化するために制作・購入するソフトウェアです。

例:収益獲得目的のソフトウェア・・・第三者へ業務処理サービスの提供に用いるソフトウェア

費用削減目的のソフトウェア・・・販売、購買および在庫管理システムといった基幹業務システムや経理システム

「ソフトウェア仮勘定」として資産計上されるのは……

記事提供元

ポイントをGETしました

ポイントをGETしましたこちらのコンテンツでもポイントが貯まります

これなら先方も納得!取引先と請求書電子化をスムーズに進める3つのコツとは?

社印・社判を必要とする文書の電子化

管理部門兼任の社長が行うべき本業にフォーカスする環境の構築

Adobe Acrobatで電子署名する方法とその見え方

【新卒採用トレンド】優秀な人事は押さえている!新卒採用3大トレンド

私書箱を活用すべきシーンとは?基礎知識からメリットまで解説

法人向けクラウドストレージのバックアップサービスとは

上半期の「後継者難」倒産 2番目の230件 高齢化の加速で、事業承継の支援が急務に

大規模プロジェクトに最適なクラウドストレージへのデータ移行手順

アフターコロナで対面増、ジャケット着用が半数超に 夏のビジネス現場や就活に広がる「汗の不安」

退職支援で築く、持続可能な組織力-オフボーディングプログラムサービス資料

新卒エンジニア採用施策アイデア大全

「チェックリスト付き」電子契約サービスの失敗しない選び方

アフターコロナの採用戦略とコスト最適化

契約不適合責任とは?売買契約書で 注意すべきポイントについて

事務作業の効率化で生産性UP!具体的な方法と成功ポイントを徹底解説

クラウド活用における情報漏洩対策|リスク・原因から具体的な対策まで

【満足度95%】『ManegyランスタWEEK -2025 Summer-』開催決定!

2025年も「輝くテレワーク賞」の募集がスタートしました

総務担当者必見!業務を効率化する理由と具体的手順

公開日 /-create_datetime-/