公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

去る11月11日、企業会計基準委員会は、第163回実務対応専門委員会を開催した。

第535回親委員会(2024年11月20日号(№1727)情報ダイジェスト参照)に引き続き、バーチャルPPAの会計上の取扱いについて審議が行われた。

主な審議事項は次のとおり。

事務局は、非化石価値を受け取る権利を次の各段階に分けて分析した。

⑴ 非化石価値を受け取る権利が生じているものの、数量等が未確定の段階

⑵ 受け取ることになる非化石価値の数量等が確定した段階

⑶ 非化石価値が需要家の口座に移転した段階

⑷ 需要家が口座から非化石価値を証書化した段階

分析を踏まえ、事務局は、⑵の段階において次の会計処理を行うことを提案した。

① 非化石価値について費用処理を行う

② 対価の支払義務を計上する

専門委員から賛同の声が聞かれた一方、「発電時などもう少し早いタイミングでの会計処理も検討したほうがよいのではないか」との意見も聞かれた。

事務局は、対価が差金決済の場合においては、「対価=(固定価格(PPA契約価格)―卸電力市場価格)×発電量」で決定されることが一般的であるとし、バーチャルPPAの需要家のコストは市場価格および電気料金の単価によって変わり、支払額がマイナスとなる場合も生じ得るとした。

そこで事務局は、非化石価値の対価が差金決済の場合で、対価がマイナスとなるときは、費用からの控除を定めることを提案した。

専門委員からは、異論は聞かれなかった。

第51回企業会計基準諮問会議前回(2024年8月10日号(№1718)情報ダイジェスト参照)において聞かれていた、財務諸表において取引のリスクをどのように開示するか検討すべきなどの意見を踏まえて、事務局はまず、開示目的を定めることが考えられるとした。

そのうえで、開示目的を達成するため、本プロジェクトが対象とする契約が当期の財務諸表に与える影響および当該影響がどのような契約から生じているかを理解するための基礎となる情報の開示を行うこととした。

以上を踏まえ、事務局は次のような開示項目の提案を行った。

① 契約の概要

② 当期の費用計上額(当会計期間末において費用がマイナスとなる場合は、その金額)

専門委員からは、おおむね賛意が聞かれた。

去る11月12日、企業会計基準委員会は、第228回金融商品専門委員会を開催した。

金融資産の減損について、審議が行われた。主な審議事項は次のとおり。

第528回親委員会(2024年7月10日号(№1715)情報ダイジェスト参照)にて、ステップ5(一般事業会社に対する検討)において、あらためて検討するとしていた次の金融資産の取扱いについて審議が行われた。

⑴ 未収金

未収金についてIFRS9号「金融商品」の単純化したアプローチの対象とするか検討が行われた。

事務局から、国際的な会計基準と異なるものとなること、未収金の満期の大半が1年未満とすると、全期間の予想信用損失と12カ月の予想信用損失と同額になることを理由に、単純化したアプローチの対象としないとする提案が示された。

⑵ 貸付金等

貸付金等については、ステップ4の検討後にあらためて検討するとしており、同一の会社等の集団に属する他の会社等に対する貸付等や建設協力金について、ステップ5独自のオプションとして、単純化したアプローチの対象とするかどうか検討された。

分析の結果、その必要性が乏しいとして、ステップ5独自のオプションを設けないとの提案が示された。

専門委員からは、特段異論は聞かれなかった。

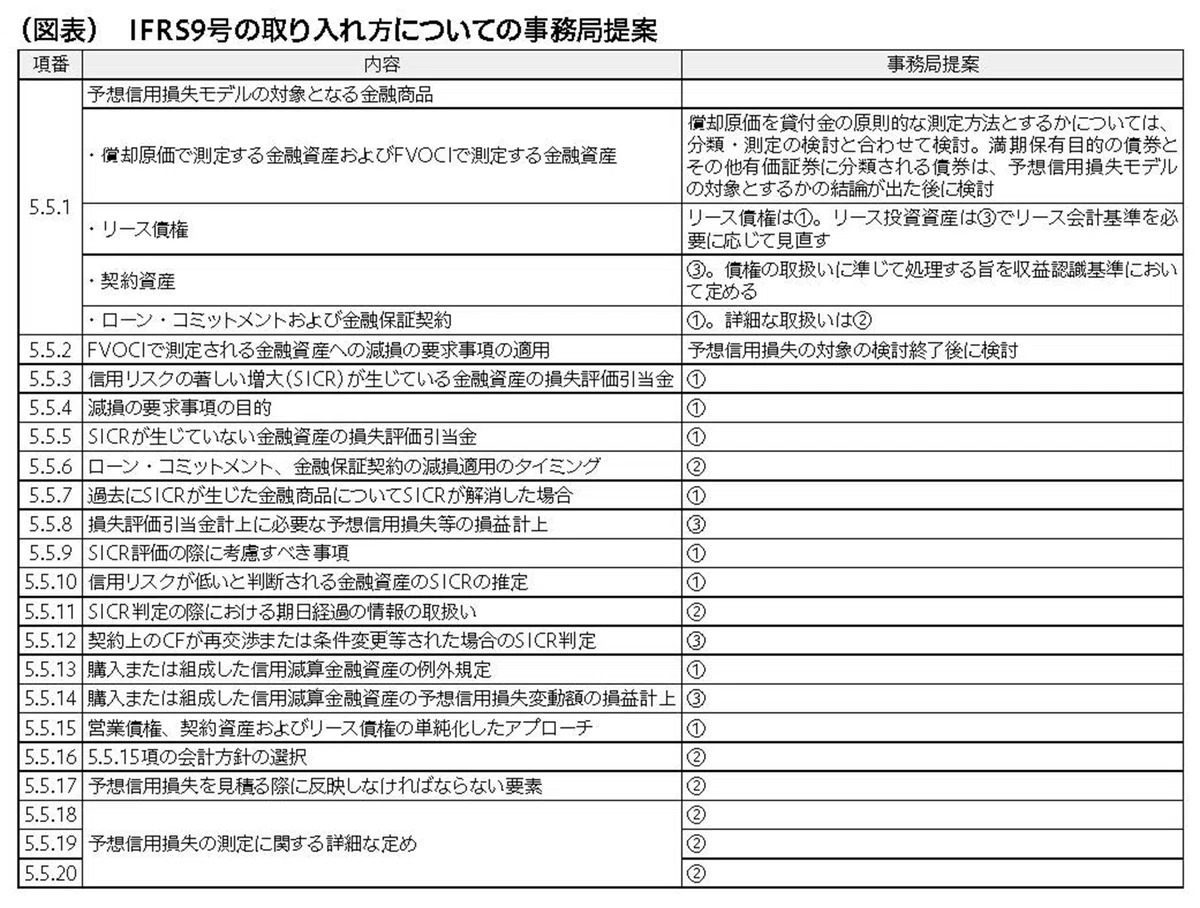

前回専門委員会(2024年11月10日号(№1726)情報ダイジェスト参照)等で、IFRS9号の減損に関する定め(5.5.1項~5.5.20項)の取り入れ方について、次の観点から峻別する提案がされていた。

① ステップ2と4で共通する内容→金融商品会計基準に取り入れる

② その他の定め→新たに開発する適用指針に取り入れる ③ ①にも②にも当てはまらない事項→取り入れないIFRS9号の各項について、具体的な取り入れ方が図表のように提案された。

専門委員からは、おおよそ賛意が聞かれたが、「5.5.17項はIFRSでも太字で書かれており、重要性が高い。①がいいのでは」との意見が聞かれた。

〈旬刊『経理情報』電子版のご案内〉

本記事は、旬刊誌『経理情報』に掲載している「情報ダイジェスト」より抜粋しています。

『経理情報』は、会社実務に役立つ、経理・税務・金融・証券・法務のニュースと解説を10日ごとにお届けする専門情報誌です。タイムリーに新制度・実務問題をズバリわかりやすく解説しています。定期購読はこちらから。

電子版(PDF)の閲覧・検索サービスもご用意!詳細はこちらから。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

【新卒採用トレンド】優秀な人事は押さえている!新卒採用3大トレンド

契約不適合責任とは?売買契約書で 注意すべきポイントについて

新卒エンジニア採用に20年投資し続けてわかったこと~代表取締役が語る新卒採用の重要性~

クラウド郵便の活用事例 - リモートワークだけじゃない!様々な課題に併せたクラウド郵便サービスの使い方-

土地建物売買契約書の見直し方法と5つのチェックポイント

④労災事故発生時の対応と届出│労災についての実務上の留意点

25年のサイバー攻撃18%増、AIが悪用の主流に チェック・ポイントが最新リポート発表

管理部門の今を知る一問一答!『働き方と学習に関するアンケート Vol.3』

③労災事故発生時の対応と届出│労災隠しによる事業の影響

『不調になってから』では遅い Smart相談室が描く、個人と組織の成長が一致する職場のつくり方

経理・人事・法務のスキルと年収相関の完全ガイド【MS-Japan】

社員と会社の両方が幸せになる生活サポートとは?

請求書の印刷・封入作業をゼロに!電子請求書発行システム「楽楽明細」導入事例集

債権管理・入金消込効率化『V-ONEクラウド』導入事例 ~午前中いっぱい掛かっていた消込作業がわずか数分で完了! アデコ株式会社~

フリーアドレスの成功事例 ご紹介

2026年版「働きがいのある会社」ランキング発表 全部門で日系企業が首位を獲得

衆院選の争点 「内需拡大の推進」41.8%政党支持率は、大企業と中小企業で違いも

②労災事故発生時の対応と届出│労働者死傷病報告提出のタイミング~労働者死傷病報告の方法と内容

自己理解の深化が退職予防に影響、2306人を調査

新型コロナ破たん、1月は一転して150件割れ

公開日 /-create_datetime-/