公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

去る6月30日、企業会計基準委員会は、第241回金融商品専門委員会を開催した。

金融資産の減損プロジェクトにおける審議が行われた。

主な審議事項は以下のとおり。

IFRS7号「金融商品:開示」35C項、B6項に規定している財務諸表以外の開示への参照の取扱いについて、審議が行われた。

該当する参照先が存在しない可能性、監査上の懸念、金商法に基づく財務諸表を前提とした場合の懸念、定めを取り入れない場合の影響の観点から分析され、事務局から、IFRS7号の定めを取り入れないとする案が示された。

専門委員からは賛成意見が聞かれた。

現行の中間会計基準等において、一般債権に対する貸倒見積高の算定に簡便的な会計処理が認められているところ、今回のプロジェクトでは、新たに予想信用損失モデルを導入し、一般債権、貸倒懸念債権、破産更生債権等という債権区分をなくす予定である。

そこで、予想信用損失適用指針案でも、簡便的な会計処理の定めを設けるかについて、審議された。

事務局からは、「前年度末等と著しく状況の変化がない場合には前年度末等で使用した仮定等を用いることができる旨を結論の背景に記載する」との案が示された。

専門委員からは、「貸倒実績率を使用する企業のために、現行と同様の簡便的な会計処理の要素も入れてはどうか」との意見が聞かれた。

当座貸越契約および貸出コミットメント、SICRに関する判定、CECLモデルに基づく情報の開示方法についての補足文書の文案イメージが示され、審議された。

去る7月2日、企業会計基準委員会は、第95回税効果会計専門委員会を開催した。

第94回専門委員会および第548回親委員会(2025年7月1日号(№1747)情報ダイジェスト参照)に引き続き、法人税等会計基準の見直しについて検討が行われた。

主な審議事項は次のとおり。

前回、法人税等会計基準の適用対象についての原則的な定めから、住民税(均等割)が外れるため、その表示について、個別の定めを置かないとする事務局案が示されたところ、賛否の意見が聞かれていた。

これを踏まえ、事務局から次の再提案が示された。

⑴ 表示区分

「課税対象利益を基礎とする税金」に該当しない税金は、税引前当期純利益より上の表示区分に表示する定めを明記する。

この際、住民税(均等割)を該当しない税金の例として明記する。

この場合の表示区分については、販売費及び一般管理費に限定せず、各企業が状況に応じて適切に判断するとの定めを新たに設ける。

⑵ 経過措置

見直し後の基準の発効日時点で、現行の法人税等会計基準に従った取扱いを適用していた企業は、当該取扱いを一定期間(たとえば2、3年)適用することができる経過措置を設ける。

専門委員からは、「経過措置期間は短期間が望ましい」との指摘があったものの、方向性について異論は聞かれなかった。

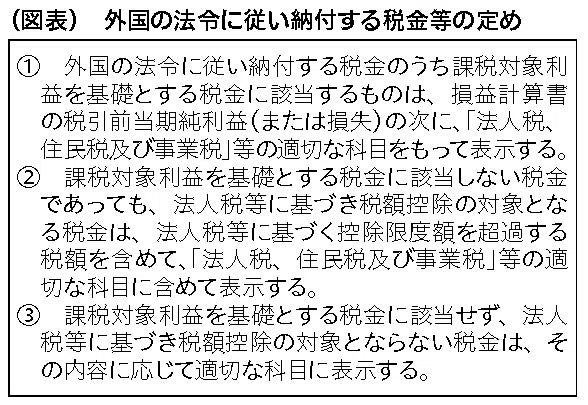

前回、個別の税金に係る見直し後の法人税等会計基準の定めおよび補足文書の記載の方向性について検討した際に今後対応を検討するとしていた、外国の法令に従い納付する税金等の定めについて、事務局は次の提案を示した。

⑴ 在外子会社等および在外支店等が所在地国の法令に従い納付する税金について、課税対象利益を基礎とする税金に該当するかどうかで、会計処理および開示を判断することを明記する。

⑵ 課税対象利益を基礎とする税金に該当するかどうかに加えて、図表の定めを置く。

⑶ 連結財務諸表と親会社の個別財務諸表ともに、外国子会社からの受取配当金等に課される外国源泉所得税については、「法人税、住民税及び事業税」に含めて表示する。

専門委員から特段異論は聞かれなかった。

去る7月2日、企業会計基準委員会は、第169回実務対応専門委員会を開催した。

前回(2025年7月10日号(№1748)情報ダイジェスト参照)に引き続きバーチャルPPAに係る会計上の取扱いについての実務対応報告公開草案70号「非化石価値の特定の購入取引における需要家の会計処理に関する当面の取扱い(案)」に寄せられたコメントへの対応について審議が行われた。

主な審議事項は次のとおり。

公開草案の公表時点で、グループの親会社が調達した非化石価値をグループ内の他社に融通するための例外的な取扱いを認めるか否かの検討が、経済産業省の総合資源エネルギー調査会の作業部会で議論されていた。

その後、2025年4月に制度変更が確定し、子会社に加え、関連会社への融通も認められることが明確化された。

この点、事務局は公開草案において、制度変更が確定した場合の会計処理として、⑴子会社のための取引でも親会社を需要家として取り扱うこと、⑵親会社とその子会社との間の取引については両者の合意に基づき会計処理を行うことを提案したうえでコメント募集を行っていた。

寄せられた意見を踏まえ、事務局は、次の提案を示した。

① 次の事項を本文と結論の背景で整理する。

・需要家である親会社の口座で管理された非化石価値をその子会社も利用可能となった場合を適用対象とした理由

・子会社ではなく親会社を需要家として取り扱う理由

・会計処理

② 関連会社への融通の取扱いについて、次のように対応する。

・関連会社に融通する目的で非化石価値を購入した場合であっても、子会社に融通する目的で非化石価値を購入した場合と同様の取扱いとする。

・関連会社へ融通する場合も、関連会社との取引の経済実態を適切に表すように親会社と関連会社との合意内容に基づいた会計処理を行うことを明確化する。

③ 「需要家である親会社の口座で管理された非化石価値」の表現は用いずに、確定した変更に合わせた表現となるように修正する。

専門委員からはおおむね賛意が聞かれた。

また、「費用認識時期が、親子間で期ずれした場合どうするのか」との意見があり、事務局は「整理して検討する」と回答した。

公開草案における「非化石価値」の定義が、エネルギー供給構造高度化法の定義に矛盾しているという意見があった。

対応案として、公開草案が適用される契約における「非化石価値」が再生可能エネルギー源に由来するものであることを明確化するよう用語の定義を修正することとし、同法2条4項「『エネルギー源の環境適合利用』とは、電気、熱又は燃料製品のエネルギー源として非化石エネルギー源を利用することと定義している」のなかの「非化石エネルギー源」に由来するとして整理した。

専門委員から異論は聞かれなかった。

この記事を読んだ方にオススメ!

〈旬刊『経理情報』電子版のご案内〉

本記事は、旬刊誌『経理情報』に掲載している「情報ダイジェスト」より抜粋しています。

『経理情報』は、会社実務に役立つ、経理・税務・金融・証券・法務のニュースと解説を10日ごとにお届けする専門情報誌です。タイムリーに新制度・実務問題をズバリわかりやすく解説しています。定期購読はこちらから。

電子版(PDF)の閲覧・検索サービスもご用意!詳細はこちらから。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

【新卒採用トレンド】優秀な人事は押さえている!新卒採用3大トレンド

契約書作成の際に必ず押さえておきたい8つのポイント

クラウド移行に成功した3社から学ぶ失敗しないシステム選定の5つのポイント

26卒エンジニア学生551名に聞く|志望度が上がる・下がるサマーインターンシップ調査レポート

アルムナイ制度導入ケーススタディ+チェックリスト36項目

訴訟経験は弁護士の転職市場でどう評価される?キャリアを切り拓く専門性と戦略的アピール法を解説

OJTは担当者だけの仕事ではない ―人事とマネジャーがつくる「新人育成のチーム」

限界利益とは?計算式から活用法まで、利益最大化のポイントを解説

働き方改革、時間短縮進むもエンゲージメント向上に壁 「経営者の本気度」が鍵と社労士総研調査

【初心者向け】取締役会とは?株主総会との違いからメリット、開催方法までわかりやすく解説

債権管理・入金消込効率化『Victory-ONE/G4』導入事例 ~自動消込照合率が91%まで上昇! 株式会社有隣堂~

【離職率を改善】タレントマネジメントシステムの効果的な使い方

採用を成功に導く採用課題&採用施策100選

アフターコロナの採用戦略とコスト最適化

他社との違いは?電子契約サービスの比較検討ガイドのご紹介

働き方の多様化で労働基準法改正の議論加速 ~ 日本成長戦略会議などで労働時間規制の緩和を検討 ~

「直ちに・速やかに・遅滞なく」の違いとは?条文例や実務での使い分け

業務改善と業務効率化の違い|定義・具体例・成功のポイントをご紹介

裁判員休暇の義務と実務|就業規則への記載方法から賃金の扱いまで

内部統制監査とは?内部監査・会計監査との違いや実施の流れ

公開日 /-create_datetime-/