公開日 /-create_datetime-/

1.IT統制とは

IT統制とは、ITに関するリスクを管理し、ITリスクを適切にコントロールする仕組みを構築し運用するための活動のことです。

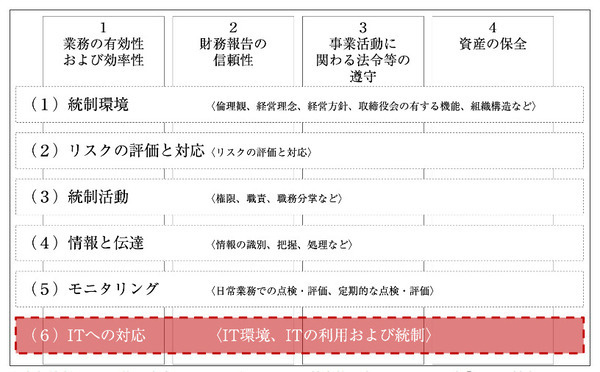

IT統制で行うべきことを理解するためには、まず内部統制とIT統制の関連性について理解する必要があります。金融庁が公表する「財務報告に係る内部統制の評価及び監査の基準」によると、内部統制の4つの目的を達成するために6つの基本的要素があり、そのうちの一つに「ITへの対応」が挙げられています。

① 統制環境

② リスクの評価と対応

③ 統制活動

④ 情報と伝達

⑤ モニタリング(監視活動)

⑥ IT(情報技術)への対応

【関連コラム】内部統制とは?4つの目的・6つの基本的要素から上場準備との関係を解説

「ITへの対応」は、他の基本的要素と独立して存在するものではなく、内部統制の目的を達成するために不可欠な要素として存在します。例えば、「情報と伝達」において、把握した情報をITシステムで一元管理し社内で周知するといったように、「ITへの対応」は他の要素とも深く関連しています。現在、ほとんどの企業がITシステムなしで業務を遂行することは困難ですので、内部統制の目的を達成するために必要不可欠な要素がITへの対応であり、IT統制であると言えます。

つまり、内部統制における重要な一要素としてIT統制がある、ということです。

▲内部統制4つの目的を達成するために必要な6つの基本的要素のうちの1つが「ITへの対応」

2.IT統制の種類(IT全社的統制とは、IT全般統制(ITGC)とは、IT業務処理統制(ITAC)とは)

「財務報告に係る内部統制の評価及び監査の基準」において、内部統制の目的を達成するための基本的要素の一つである「ITへの対応」は、「IT環境への対応」「ITの利用」「ITの統制」から構成されると定義されています。

ITへの対応とは、組織目標を達成するために予め適切な方針及び手続を定め、それを踏まえて、業務の実施において組織の内外のITに対し適切に対応することをいう。

ITへの対応は、内部統制の他の基本的要素と必ずしも独立に存在するものではないが、組織の業務内容がITに大きく依存している場合や組織の情報システムがITを高度に取り入れている場合等には、内部統制の目的を達成するために不可欠の要素として、内部統制の有効性に係る判断の規準となる。

ITへの対応は、IT環境への対応とITの利用及び統制からなる。

IT環境への対応およびITの利用を行うための仕組みとしてIT全社的統制があり、ITの統制を行うための仕組みとしてIT全般統制(ITGC)およびIT業務処理統制(ITAC)があります。

IT統制はこれら3つから構成されます。

・IT全社的統制:経営レベルでのコントロール

・IT全般統制(ITGC):ITシステムの環境を保証するためのコントロール

・IT業務処理統制(ITAC):ITシステムを用いた業務を正確に行うためのコントロール

それぞれの詳細について解説します。

2-1.IT全社的統制

記事提供元

クラウド会計なら勘定奉行のOBC

56万社の豊富な導入実績に加え、過去5年、IPO実現企業の半数以上がご採用。

法改正など業務ご担当者が知っておくべき情報も全国セミナーでタイムリーにご提供。

業務標準化、生産性向上は奉行シリーズにおまかせあれ!

56万社の豊富な導入実績に加え、過去5年、IPO実現企業の半数以上がご採用。

法改正など業務ご担当者が知っておくべき情報も全国セミナーでタイムリーにご提供。

業務標準化、生産性向上は奉行シリーズにおまかせあれ!

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

おすすめコンテンツ

人気記事ランキング

専門家解説記事

キャリア記事ランキング

新着動画

関連情報

-

健康経営ソリューションとして 社宅・社員寮が果たす役割

おすすめ資料 -

【1on1ミーティング】効果的な実践方法と運用時のポイント

おすすめ資料 -

消費者契約法で無効にならないキャンセルポリシーの作成方法

おすすめ資料 -

新卒エンジニア採用施策アイデア大全

おすすめ資料 -

契約書チェック(契約審査)の重要性とチェックを行う際のポイント

おすすめ資料 -

FTEとヘッドカウントの違いとは?人員管理における使い分けと実務への活用法

ニュース -

賃上げ時代の人件費はどこまでが適正か?――役割貢献制度で読み解く人件費管理とキャッシュフロー改善

ニュース -

2026年2月の「飲食業」倒産 1.3倍増の83件 小・零細規模が9割超、コストアップが経営直撃

ニュース -

「リソースシフト」とは?──変化の激しい時代に求められる“人と仕事”の最適再配置戦略

ニュース -

【令和8年施行目前】年金制度改正法の全貌|年金制度改正法の施行に向けて企業が準備すべきことを徹底解説

ニュース -

債権管理・入金消込効率化『Victory-ONE/G4』導入事例 ~自動消込照合率が91%まで上昇! 株式会社有隣堂~

おすすめ資料 -

土地建物売買契約書の見直し方法と5つのチェックポイント

おすすめ資料 -

「待ち」と「攻め」のハイブリッド新卒採用 ナビと併用するOfferBox

おすすめ資料 -

売り手市場においてOfferBoxが「求められる理由」

おすすめ資料 -

ラフールサーベイ導入事例集

おすすめ資料 -

3月6日~3月12日のManegy人気記事ランキング|Weekly Ranking TOP10

ニュース -

「なぜ私の給与はこの額なのか」に答える ― 役割貢献制度で実現する、自律型組織の報酬設計・移行・実装ポイント

ニュース -

【許可基準厳格化】経営管理ビザの許可率は低い? 申請の難易度が高いといわれる理由や過去の許可事例・不許可事例を紹介

ニュース -

「ホールシステム・アプローチ」で組織合宿を成果に直結させる実践的設計のポイントとは

ニュース -

給与辞令とは?必要性・記載項目・発令ケースと法的注意点をわかりやすく解説

ニュース