公開日 /-create_datetime-/

IPO準備における内部監査運用はどのように進めるべきでしょうか? 本記事では、IPO準備における内部監査運用前に確認すべき主なポイントを解説します。

1.IPO準備における内部監査とは

内部監査とは、経営者の指揮の下で合法性と合理性の観点から、企業活動全般を対象に実施する監査をいいます。

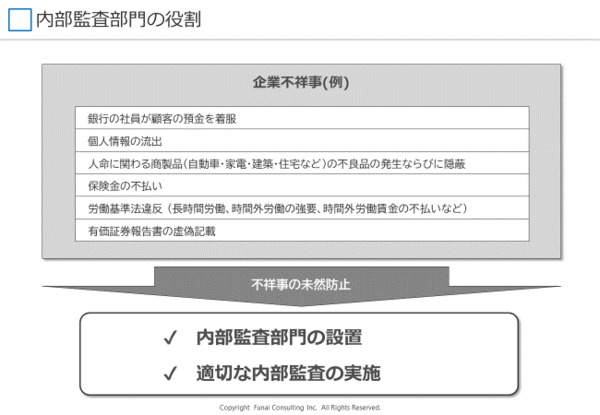

▲内部監査の役割

内部監査を実施することで、コーポレートガバナンスの強化や事故や不正を未然に防ぐ役割を果たし、企業の不祥事や事故に対する重要な抑止力となります。

内部監査の手順としては、内部監査体制の構築、内部監査規程の作成、内部監査実務スケジュールの設定、内部監査の実施、結果の通知、改善、フォローアップなどが挙げられます。

内部監査の対象範囲としては、組織構成、稟議制度、諸規程、予算実績管理、月次決算、取締役会、株主総会の運営などが含まれ、すべての部門と子会社が内部監査の対象になります。

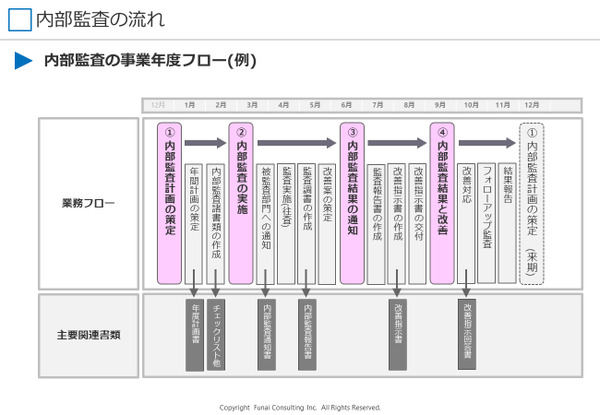

▲内部監査の年間計画(例)

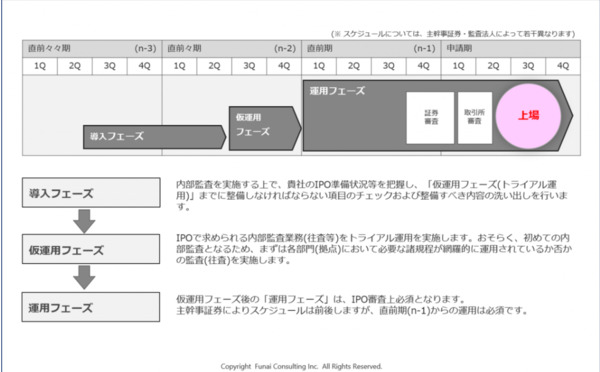

IPO準備企業が内部監査の運用を開始する理想的なタイミングは、直前々期(n-2)中に体制等を整備、そして「トライアル(仮運用)」を実施し、直前期(n-1)から運用を開始することです。早めに運用準備に着手し、直前の運用開始は避けることが推奨されます。

2.IPO準備における内部監査運用前に確認すべき主なポイント

内部監査運用前には、①適切な組織編成と②社内諸規程の整備が必須です。

①適切な組織編制

内部統制が機能するために適切な組織単位や人員配置を編成する必要があり、適切な組織編成はミスや不正の防止・発見に貢献します。

組織編成の確認ポイントとしては、業務遂行のための組織、牽制機能、兼任兼務、権限集中、適切な人員配置、上場後の対応が含まれます。適切な組織編成が整備されていない場合、経営陣にアドバイスし、組織編成を早急に構築する必要があります。

②社内諸規定の整備

社内諸規程は、「基本規程」「組織関係規程」「経理関係規程」「業務関係規程」「総務関係規程」「人事関係規程」「コンプライアンス関係規程」「その他規程」などに大分類されます。

IPO準備においては、社内諸規程を明確化し、内部統制を確立させ、会社の財産の保全や効率的な経営が行える社内管理体制の整備が求められます。

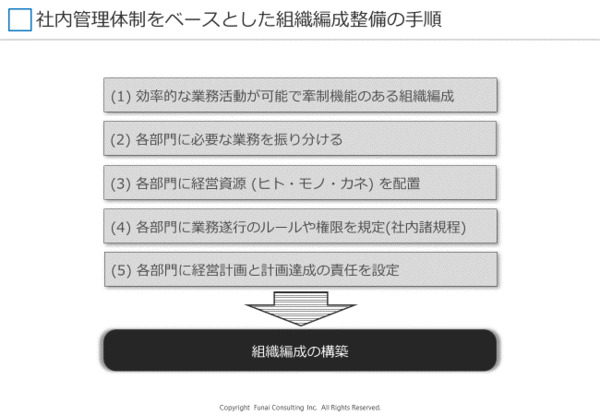

▲社内管理体制をベースとした組織編成整備の手順

3.上場準備のスケジュールと内部監査運用までのフロー

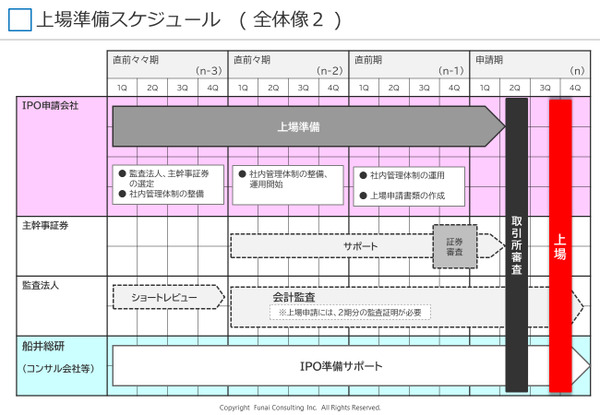

内部監査の具体的なスケジュールを理解する前に、上場準備の全体的なスケジュールと過程を確認しましょう。上場準備のスケジュールは、上場申請の年を基準に「直前前々期(n-3)」「直前々期(n-2)」「直前期(n-1)」と進行します。

■一般市場の場合のスケジュール

■直前前々期(n-3):

申請期(n)の3年前の事業年度で、監査法人によるショートレビューが行われ、指摘された課題の解消に取り組む時期です。また、組織編成や社内管理体制の整備、監査法人と主幹

事証券会社の選定、資本政策の策定などの対応が始まります。

内部監査を実施する上で、貴社のIPO準備状況等を把握し、「仮運用フェーズ(トライアル運用)」までに整備しなければならない項目のチェックおよび整備すべき内容の洗い出しを行います。

また、社内に内部監査を経験したことのある人材がいれば良いですが、経験者はいないことがほとんどです。そこで、中途採用やアウトソーシング等の検討が必要な時期でもあります。

■直前前々期(n-2):

監査法人による監査が開始し、また、主幹事証券会社と契約し、公開引受部門の関与が始まります。

ショートレビュー結果に基づいて改善事項の明確化と内部管理体制の整備が進行しますが、その際、関係会社や関連当事者取引の整理を行うことも必要になります。

直前前々期(n-2)ではIPOで求められる内部監査業務(往査等)をトライアル運用(計画→監査→改善指示→フォローアップ)します。おそらく、初めての内部監査となるため、まずは各部門(拠点)において必要な諸規程が網羅的に運用されているか否かの監査(往査)を実施します。また、IPO準備においては、直前期(n-1)からの運用が求められることになりますので、直前々期(n-2)の期初より、本格的な準備が必要となります。

■直前期(n-1):

上場適格性の確認が行われ、社内管理体制の運用が必要になります。

上場企業としてのテスト期間で、各制度の構築と整備を終えておく必要があります。

上場申請の書類作成や業務が進行し、アウトソーシングを検討しながら進行することが見込まれます。

内部監査について、トライアル運用後の「運用フェーズ」は、審査上必要となります。 主幹事証券会社により、スケジュールは前後しますが、直前期(n-1)からの運用が必要と考えたほうが良いです 。

■申請期(n):

主幹事証券会社の審査を受ける段階で多くの質問に回答し、その後証券取引所による審査が行われます。

上場審査に対応しつつ、ファイナンスに関する作業も同時に進行します。

証券審査は約4〜6ヶ月かかり、課題の改善や体制整備に繋げられます。株主数や株式流動性、会計監査要件などの形式基準に加えて実質基準による審査も行われます。上場を実現するために、これらのスケジュールと段階に沿って準備を進めることが重要です。

内部監査については、直前期(n-1)と同様に「運用フェーズ」となります。

▲上場準備スケジュール

▲内部監査スケジュール

4.内部監査の外部活用 (アウトソーシング)

ここまで内部監査に関してご説明してきましたが、内部監査は外部活用(アウトソーシング)が増加傾向にあります。理由として外部の第三者を活用することで、客観性を担保するとこができるからです。

内部監査の外部活用は、証券取引所の上場ガイドブックにおいて、公正で独立した運用が確保されることが重要であると認識されており、証券取引所もこのアプローチを認めています。

内部監査における外部活用(アウトソーシング)のメリットとしては以下の3つが挙げられます。

①コスト削減: 内部監査の外部活用は、従業員を新たに採用するよりも低コストで業務を委託できます。

②専門知識の提供: 経験豊富な外部専門家とのやり取りを通して、内部監査の品質を担保するだけでなく、IPOに必要なポイントを押さえることに役立ちます。

③本業への集中: 内部監査の外部活用により、企業は本業に集中できます。IPOの準備期間中は通常業務に加えて多くの負荷がかかるため、内部監査の外部活用 (アウトソーシング)によってコア業務に専念できる環境が生まれます。

また、今現在上場準備中で、直前々々期(n-3)のタイミングの会社様におかれましては、すぐにでも内部監査構築に向けての準備を始めることを推奨しますので、「内部監査」のみならず、IPO準備全般についてのご相談等がございましたら、お気軽にお問合せください。

弊社の専任コンサルタントは、実際に事業会社にてIPO準備に携わった(CFOや上場準備責任者等)経験者が在籍しておりますので、より具体的なご返答やご提案が可能です。

記事提供元:船井総合研究所

船井総研は150以上の業界・業種別の産業領域にコンサルティングを提供しており、IPO(株式上場)準備に関する成熟産業・地方企業・中小企業ゆえの“悩み”に対する支援経験が豊富です。

IPO支援コンサルティングではIPO準備における課題抽出から、上場直前の審査対応に至るまですべての工程をサポートさせていただいております。

IPO準備企業のための専門サイトIPOPRO[アイピーオープロ]

上場準備中企業の経営者、実務責任者・担当者を対象にした、IPO準備に役立つ情報やコンテンツが満載。【インタビュー】【ニュース&コラム】【各種セミナー情報】【上場までの道のり】【IPOの体制作り】【IPO用語集】【新規上場承認ニュース】等のコンテンツをご用意しており、今後も新しい情報をお届けできるよう準備しています。

おすすめコンテンツ

関連ニュース

人気記事ランキング

キャリア記事ランキング

新着動画

関連情報

-

海外法人との取引を成功させる!英文契約の基礎知識

おすすめ資料 -

若手人材の早期離職を防ぐ1on1とは?~早期離職原因 TOP3から考える会話のテーマ~

おすすめ資料 -

契約書作成の際に必ず押さえておきたい8つのポイント

おすすめ資料 -

産業医が語る!リモートワークによる従業員の健康被害リスクと、その対応方法

おすすめ資料 -

フランチャイズ契約を締結する前にチェックすべきポイントとは(加盟店の立場から)

おすすめ資料 -

スシローなど外食チェーンが今年も一斉休業を実施、環境改善の一環 高島屋は正月営業日を見直し

ニュース -

「父親の仕事と育児両立読本~ワーク・ライフ・バランスガイド~」の活用法

ニュース -

管理職を対象に「ポストチェンジ制度」を導入の京王電鉄。ライフステージに応じた“柔軟なキャリア形成”を支援へ

ニュース -

最低賃金引上げに向けた中小企業・小規模事業者への支援事業 など|4月22日~4月28日官公庁お知らせまとめ

ニュース -

大阪万博に向け、会社員10万人が1000トンのCO2削減 「脱炭素エキデン365」パソナほか

ニュース -

電子契約における代理署名・代理押印

おすすめ資料 -

管理部門職種別 面接質問集【MS-Japan】

おすすめ資料 -

土地建物売買契約書の見直し方法と5つのチェックポイント

おすすめ資料 -

【衛生管理者の基本がわかる!】衛生管理者の選任と活動内容

おすすめ資料 -

電子署名の適法性 ~日本の裁判手続きにおける電子署名の有効性~

おすすめ資料 -

【エンゲージメントサーベイ】サーベイ後に“アクションを起こした”企業の方が「生産性」・「業績」が向上している結果に

ニュース -

ZOZOTOWNが「ゆっくり配送」を試験導入。背景にある「物流の2024年問題」とは?

ニュース -

管理部門・士業に聞いた「転職活動で使用するサービス」実態調査2024

ニュース -

春の歓迎会・懇親会・お花見の開催率は29% 前年と同水準もコロナ前より22.7ポイント減少

ニュース -

企業による2025年卒採用の見通しは

ニュース