公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

企業の経営成績を正しく把握するには、「収益に対応する費用をいつ、どのように計上するか」が重要です。

その基本となる考え方が「費用収益対応の原則」です。

本記事では、この原則の基本的な考え方から、実務での適用例や税務上の取扱い、業種ごとの注意点までをわかりやすく解説します。

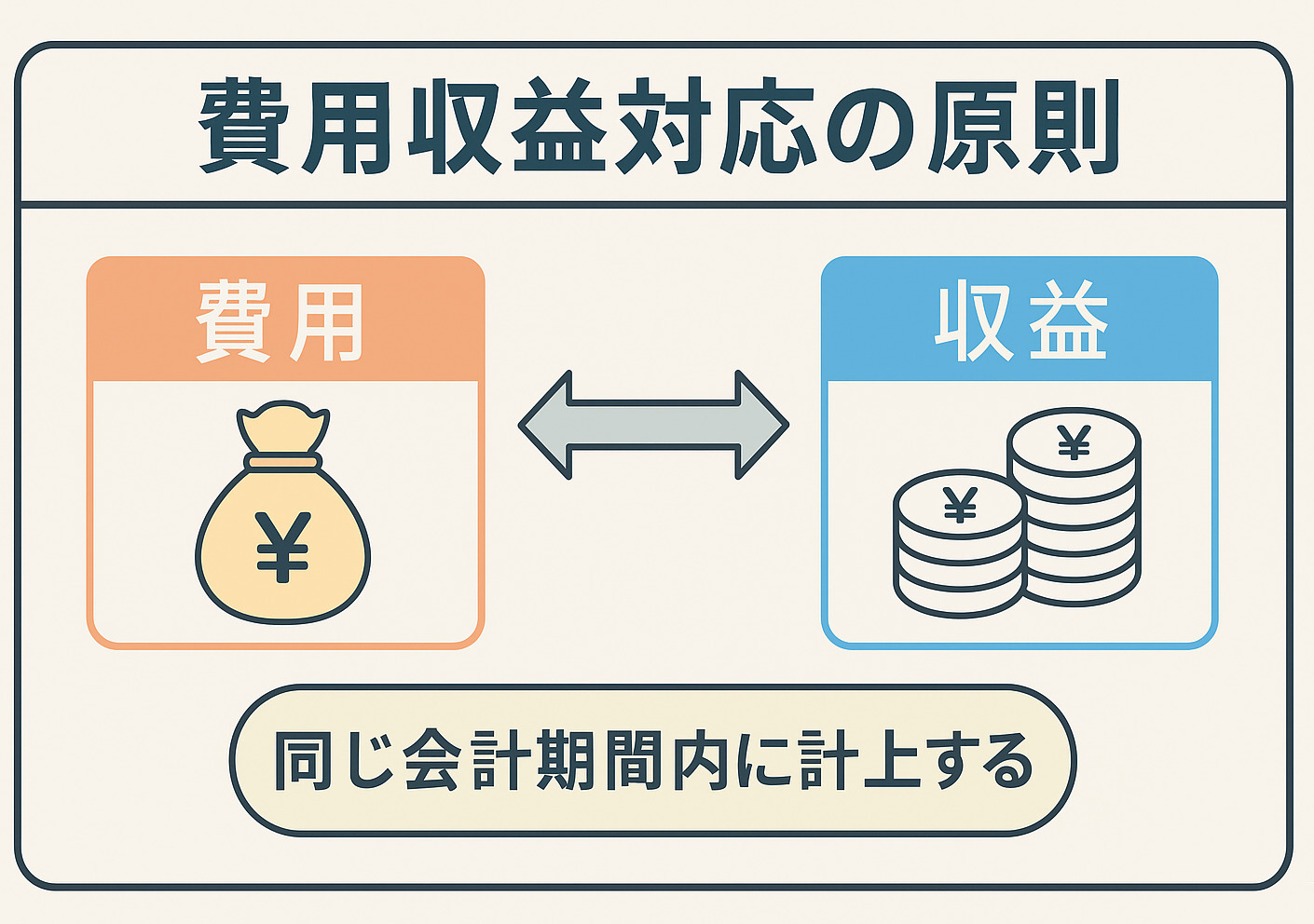

費用収益対応の原則とは、ある会計期間に発生した収益に対応する費用を、同じ期間に計上するという会計の基本的な考え方です。

企業の経営成績を正確に表すために不可欠なルールであり、企業会計原則においても重要な原則とされています。

たとえば、2025年3月に商品を販売して100万円の売上が発生した場合、その商品の製造原価(たとえば40万円)は、同じ2025年3月に費用として計上します。

このように「収益が発生した時点」を基準に、「それに直接対応する費用」を同じ会計期間に計上するのがこの原則です。

なお、よく似た用語として「費用配分の原則」がありますが、これは目的が異なります。

費用配分の原則は、収益と直接的な関係がない費用について、その効果が及ぶ期間にわたって合理的に配分することを目的とした考え方です。

一方で、費用収益対応の原則は、特定の収益と直接対応する費用を、収益と同じ会計期間に計上する点に特徴があります。

費用収益対応の原則が会計上で重視される理由を、3つの視点から解説します。

企業の業績を正しく把握するには、収益と対応する費用を同じ会計期間に計上する必要があります。

この原則が守られないと、利益が実態と異なる形で表示され、経営判断を誤るリスクがあります。

たとえば、収益だけを先に計上すると利益が過大に見え、逆に費用を先に一括計上すれば利益が小さく見えることになります。

こうしたズレを防ぎ、期間損益を正しく評価するために欠かせないのが、この原則です。

企業は投資家や金融機関などの利害関係者に財務情報を提供しています。

費用収益対応の原則に従えば、業績を時系列や他社と正確に比較できる、信頼性の高い財務諸表を作成できます。

この原則が守られないと、利益の計上基準にばらつきが生じ、投資判断や信用評価が難しくなります。

とくに株式市場や融資審査では、会計処理の一貫性と透明性が重視されます。

会計では、収益は商品やサービスを提供し、対価の受け取りが確実になった時点で計上します(これを「実現主義」といいます)。

費用収益対応の原則は、この収益の計上タイミングに合わせて、それに対応する費用も同じ期間に計上するという考え方です。

つまり、「収益と費用をセットで考える」のが適正な会計処理であり、実現主義と費用収益対応の原則は連動して機能するものとされています。

費用収益対応の原則は、日常の会計処理においてさまざまな形で適用されています。

もっとも基本的な適用例が、商品の販売に伴う売上と売上原価の同時計上です。

例:

3月10日に10万円で商品を販売し、仕入原価が6万円だった場合、同日に「売上10万円」「売上原価6万円」を計上します。

このように、収益の発生と同時に、対応する費用を計上することで、損益の対応が保たれます。

一方で、収益がまだ発生していない段階で費用だけが先に支払われるケースもあります。

この場合でも、将来の収益に対応する費用として処理するために、次のような方法が用いられます。

たとえば、半年分の保険料や家賃をまとめて支払った場合、未経過分は「前払費用」としていったん資産に計上し、期間ごとに費用として振り替えます。

創立費や広告宣伝費など、将来的に収益への貢献が見込まれる支出については、数年にわたって計画的に償却します。

これらの処理も、収益が発生するタイミングに合わせて費用を配分している点で、費用収益対応の原則に則った考え方です。

会計では「企業会計原則」に基づいて費用収益対応の原則が適用されますが、税務では「法人税法」に則った独自の処理ルールが存在します。

税務上でも、収益と費用の対応は重要な考え方ですが、課税の公平性や簡便性を重視する法人税法では、会計基準と完全には一致しません。

企業は、会計処理は会計基準に、税務処理は法人税法に従って行う必要があります。

たとえば、減価償却費では、会計上は企業が任意の方法や耐用年数を選べますが、税務上は法定耐用年数・償却方法に制限があり、それに従わないと損金算入が認められません。

また、貸倒引当金も、会計では見積もりに基づいた計上が可能ですが、税務上は認められる範囲が限られており、基準が異なります。

以下のようなポイントを確認しましょう。

このような観点でチェックすることで、損益の対応関係を正しく保つことができます。

定額制サービスのように収益が期間にわたって発生する場合、広告費や契約獲得コストなどの費用も、サービス提供期間に応じて適切に按分して計上する必要があります。

2021年から適用された収益認識基準では、収益を「5ステップ」に基づいて厳密に認識することが求められています。

それに対応して、費用も収益発生のタイミングに合わせて計上する必要があり、従来よりも慎重な対応が必要です。

費用収益対応の原則は、収益とそれに対応する費用を同じ会計期間に計上するという、会計処理の基本的な考え方です。

正確な損益計算や財務報告の信頼性確保に不可欠であり、実現主義とセットで機能します。

実務では、売上原価や前払費用、繰延資産などさまざまな形でこの原則が適用されます。

会計と税務で処理ルールが異なる点にも留意し、状況に応じた適切な運用が求められます。

この記事を読んだ人にオススメ

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

経理業務におけるスキャン代行活用事例

総務・経理・営業の生産性に影響する法人車両の駐車場管理における落とし穴

アルムナイ制度導入ケーススタディ+チェックリスト36項目

管理部門職種別 面接質問集【MS-Japan】

新卒エンジニア採用施策アイデア大全

【シリーズ:法人の節税】運送業の節税対策を徹底解説!

税務調査の調査対象になりやすい法人の特徴とは?おもなチェック項目も紹介

「人は増やせない、しかし仕事は増え続ける」課題に向き合う――役割貢献制度で考える人員配置と仕事の構造

2026年度のベースアップ実施予定は46.8%と低下 「ベア持久戦」で消耗する企業が足元で増加

経理で「スキルが伸びない人」の5つの特徴|市場価値を高めるために“作業経理”から脱出するには

健康経営ソリューションとして 社宅・社員寮が果たす役割

新型コロナウィルス問題と見直しておきたい契約条項

金融業界・製造業界 アルムナイネットワーク事例集

労働契約と業務委託契約の違いとは?契約書に記載すべき重要ポイントを解説

クラウド郵便の活用事例 - リモートワークだけじゃない!様々な課題に併せたクラウド郵便サービスの使い方-

組織文化とAI-With AI時代のマネジャーの役割

首都圏への一極集中、再加熱 本社移転が5年ぶり転入超過 帝国データバンク調べ

税務調査の結果はいつ頃出る?3つの着地点と対処法を詳しく解説

8時間労働に休憩時間は含まれる?実働・拘束時間と労働基準法のルールを解説

【シリーズ:法人の節税】小売業の節税対策を徹底解説!

公開日 /-create_datetime-/