公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

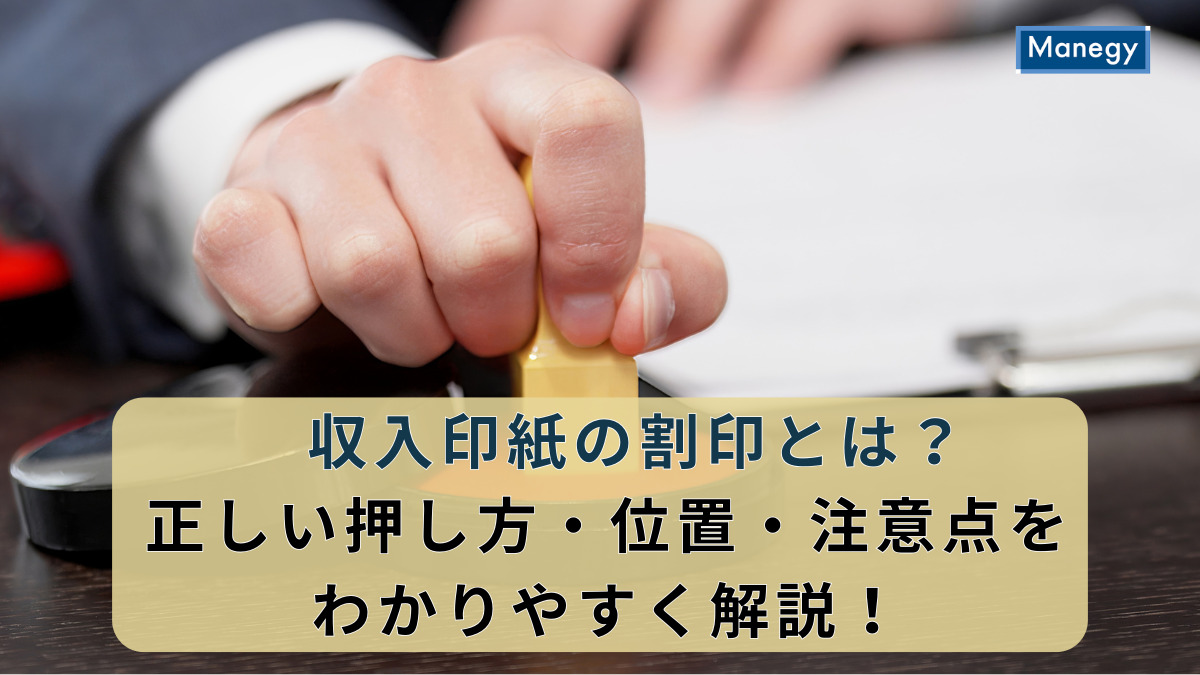

契約書や領収書に貼る収入印紙の上から押す“割印”には重要な役割があります。

一方で、押す位置や印鑑の種類を誤ると、印紙税のトラブルや無効扱いになるリスクもあるため注意が必要です。

本記事では、収入印紙の割印の正しい押し方・位置・注意点を、実務担当者の視点でわかりやすく解説します。

「割印」とは、収入印紙と書類の両方にまたがって押す印鑑のことを指します。

これは、「この印紙は確かにこの文書に使われた」ということを証明するための行為であり、印紙の転用や再利用を防ぐ目的があります。

たとえば、契約書や領収書などに印紙を貼るだけでは、他の書類に貼り替えられてしまうおそれがあります。

そこで、印紙と書類の境目に印鑑を押しておくことで、印紙が剥がされた際に痕跡が残るようにするわけです。

印紙税法では割印のことを「消印」と呼んでいるため正式名称は消印ですが、一般的には「割印」という言葉が使われています。

参照:印紙の消印の方法|国税庁

収入印紙の割印が必要かどうかは、「印紙を貼る必要があるか」「その印紙を貼った書類が正式な原本として扱われるか」によって判断します。

収入印紙の割印が必要となるのは、印紙税の課税文書に該当する書類です。

具体的には、契約の成立や金銭の授受といった「取引の証拠」となる文書がこれに当たります。

たとえば、売買契約書や業務委託契約書、雇用契約書などは典型的な課税文書です。

また、受取金額が5万円以上の領収書も印紙税の対象となるため、貼付した印紙には割印をしておくのが原則です。

加えて、注文請書のように、発注内容や取引金額を明記し、契約の成立を証明する性質を持つ書類も課税対象となる場合があります。

このように、金銭のやり取りや契約の成立を裏付ける文書には、「印紙を貼る=割印も必要」と覚えておきましょう。

控えや写しに関しては割印は不要ですが、契約当事者がそれぞれ原本を保管する場合には、双方の原本に印紙を貼り、割印を押すのが正しい運用です。

印紙を貼っていても割印(消印)が不要となるケースには、いくつかの法令上の納付方式が認められているケースが含まれます。

次のような特例的な納付方法を選択した場合、印紙の貼付および消印が省略されるため、“貼るが割印が不要”となる実務運用が成り立っています。

・税務署長の承認を受け、同一様式の課税文書を多数継続して作成する場合に、文書への貼付を省略して金銭納付する「書式表示による納付」方式。

・「収入印紙を貼付せず、金銭又は税印押なつ機による納付」を可能とする特例納付方式。

また、そもそも印紙税の課税対象とならない文書(例:見積書・納品書・請求書等)については、貼付も消印(割印)も不要です。

そのため、印紙を貼って文書に割印を押すかどうかは、「印紙税の課税文書か」「特例納付方式を選択しているか」が判断基準となります。

貼付すべき印紙があるのに割印をしていないと、印紙税の納付手続きが不備と判断されるリスクも存在するため、まずは自社文書がどの方式に該当するかを確認することが重要です。

収入印紙を貼るだけでは、文書としての効力を十分に果たさない場合があります。

印紙が確かにその文書に使用されたことを証明するためには、正しい位置と印鑑で割印を行うことが欠かせません。

割印は印紙と書面の境目にまたがるように、印紙中央付近へ明瞭な印影で押します。

端寄りやかすれは未消印と判断されるおそれがあるため避けましょう。

会社は社印(または代表者印)、個人は実印・認印が無難です。

浸透印(シャチハタ)も法的には使用可能ですが、インクが薄くなりやすいため、明瞭な印影が残る朱肉を使用した印鑑の使用が推奨されます。

朱肉用で明瞭な印影を残してください。

印紙を複数貼るときは各印紙に個別に割印を行います。

まとめ押しは未消印扱いの原因になります。

余白に整然と貼り、印影の重なりや折り目を避けましょう。

収入印紙の割印は、押す位置や印影の状態によって、課税文書としての有効性や税務上の証拠力に影響することがあります。

些細な押し方の違いが、のちのトラブルや指摘につながることもあるため、ミスに気づいた際は早めの対応が重要です。

ここでは、実務でよくある3つのケースと、正しい対処方法を解説します。

押し忘れた場合は、気づいた時点で直ちに修正しましょう。

原本を相手方へ渡しているときは、双方で印影の整合を確認してから対応しましょう。

位置ズレやかすれは、印影が印紙と紙の双方に明瞭にかかっているかが肝心で、印紙に掛かっていなければ未消印扱いのおそれがあります。

補正は可能でも、基本は一度で明瞭な印影を意識してください。

二重押しでも、印紙と書面が一体化した明瞭な印影が読めれば通常は有効です。

対して、印紙の大部分が欠損・貼り直し痕があるなど判断が割れそうな場合は、同額印紙を新たに貼り直して割印し、破損印紙は証跡として添付します。

不要な再発行は避けつつ、疑義が残る状態は放置しないのが安全です。

重大なミスは原本差し替えが原則。旧文書を回収し「再発行」明記で新たに貼付・割印します。

貼付・割印済み印紙は再利用不可。

一方、非課税文書への誤貼付などは割印前に所轄税務署へ過誤納還付を相談します(割印後は還付困難)。

いずれも、気づいた時点の対応経緯を記録し、必要に応じて上長・顧問税理士へ確認しましょう。

契約書や領収書に収入印紙を貼り、割印を押す。

これまで当たり前だった紙の手続きも、電子契約の普及によって大きく変わりつつあります。

電子契約では、そもそも印紙税の対象外となるため、印紙を貼る必要がなく、当然ながら割印も不要です。

ここでは、その仕組みと法的根拠、さらに電子契約を導入することで得られる業務面でのメリットを整理します。

印紙税法は、課税対象を「課税文書の作成」と定めています。

この「課税文書」とは、紙に印字・記載して作成した文書を指し、電子データは対象に含まれません。

つまり、電子契約であれば「紙の文書を作成していない」ため、印紙税が発生しないという仕組みです。

契約書や領収書を電子データで作成し、クラウド上で相互に確認・締結する場合、課税文書には該当しません。

印紙税はあくまで紙のやり取りに課される税であり、デジタル上のデータには課税の根拠が存在しないのです。

たとえば、紙の契約書に2万円の印紙を貼る必要がある取引であっても、電子契約なら印紙税がゼロ円になります。

これにより、契約件数が多い企業ほどコスト削減効果が大きく、電子契約が急速に広がる理由の一つになっています。

電子契約では、紙の契約書における「署名・押印・割印」の役割を、電子署名とタイムスタンプが代替します。

電子署名は、電子署名法に基づき「本人による真正な署名であること」を技術的に証明する仕組みです。

これにより、文書の作成者や承認者が正当であること、内容が改ざんされていないことを確認できます。

紙の契約書では、印紙と書面を一体化させるために割印を行いましたが、電子契約の場合は、データ自体に暗号技術で署名情報を埋め込むため、印紙の貼付も割印も必要ありません。

改ざんが行われれば、電子署名の検証で一目でわかる仕組みになっており、むしろ紙よりも高い信頼性を持つといえます。

このように、電子署名は「印紙+割印」の両方の機能を代替し、法的にも同等以上の効力を認められています。

実際、電子署名法第3条では、一定の条件を満たす電子署名は「本人の意思によって行われた署名」と推定されると規定されています。

電子契約の導入によって、管理部門の業務は大幅に効率化されます。

印紙代が不要になるだけでなく、契約書の印刷・押印・郵送・保管といった一連の手間がすべてオンラインで完結します。

紙の契約書では、押印漏れや割印忘れ、印紙の貼付ミスといったヒューマンエラーが起こりがちでした。

しかし電子契約であれば、システム上で承認フローが可視化され、押印忘れや誤処理を自動的に防止できる仕組みが整っています。

また、検索や共有が簡単になるため、契約書の管理や更新業務もスピーディーになります。

これまで印紙貼付や割印確認に費やしていた時間を、契約リスク管理や法務チェックなどの本質的な業務に充てることができるでしょう。

コスト削減と業務効率化の両立を図るうえで、電子契約は今や多くの企業・士業事務所にとって欠かせない選択肢です。

もしまだ紙の契約書が中心であれば、まずは頻度の高い取引や社内文書から、段階的に電子化を進めることを検討してみましょう。

収入印紙の割印は、単なる形式的な手続きではなく、印紙を正しく使用したことを示す大切な証明行為です。

押す位置や印鑑の種類を誤ると、税務上の不備や再発行といった手間につながることもあります。

日常的に扱う契約書や領収書こそ、割印の基本を正しく理解しておくことが重要です。

一方で、電子契約では印紙税や割印の手間が不要となり、コスト削減や業務効率化にもつながります。

紙・電子の両方の特性を理解し、自社に合った運用を選択することが、今後の管理部門に求められる実務対応といえるでしょう。

まずは、社内で扱う契約書の割印ルールを見直すことから始めてみましょう。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

「待ち」と「攻め」のハイブリッド新卒採用 ナビと併用するOfferBox

新卒エンジニア採用に20年投資し続けてわかったこと~代表取締役が語る新卒採用の重要性~

株式譲渡契約書とは?記載事項や作成時の注意点について解説!

【スキル管理のメリットと手法】効果的・効率的な人材育成を実践!

ラフールサーベイ導入事例集

税務調査の調査対象になりやすい法人の特徴とは?おもなチェック項目も紹介

「人は増やせない、しかし仕事は増え続ける」課題に向き合う――役割貢献制度で考える人員配置と仕事の構造

2026年度のベースアップ実施予定は46.8%と低下 「ベア持久戦」で消耗する企業が足元で増加

経理で「スキルが伸びない人」の5つの特徴|市場価値を高めるために“作業経理”から脱出するには

組織文化とAI-With AI時代のマネジャーの役割

債権管理・入金消込効率化『Victory-ONE/G4』導入事例 ~入金消込の効率が飛躍的にアップ! ティーペック株式会社~

総務・経理・営業の生産性に影響する法人車両の駐車場管理における落とし穴

土地建物売買契約書の見直し方法と5つのチェックポイント

フリーアドレスの成功事例 ご紹介

雇用契約書の記載事項を知りたい方必見!必須事項や注意点を解説

契約書を製本する手順を解説!テープの貼り方や押印の方法を紹介

首都圏への一極集中、再加熱 本社移転が5年ぶり転入超過 帝国データバンク調べ

税務調査の結果はいつ頃出る?3つの着地点と対処法を詳しく解説

8時間労働に休憩時間は含まれる?実働・拘束時間と労働基準法のルールを解説

【シリーズ:法人の節税】小売業の節税対策を徹底解説!

公開日 /-create_datetime-/