公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 足立 直之

研究開発費とは、企業が新製品や新技術、またはそれらの著しい改良を目的として行う「研究」や「開発」に係る費用を処理するための会計上の勘定科目です。 当コラムでは、研究開発費の定義、企業会計と税務会計の会計処理の違いについて述べた後、ソフトウェアについてもその概要と会計処理について触れます。

当コラムのポイント前回の記事 : 第2回 市場販売目的のソフトウェアの定義と会計処理等(企業会計と税務会計の違い)

前回は、市場販売目的のソフトウェアの定義と会計処理について解説しましたので、今回は自社利用のソフトウェアについて解説します。

企業会計上、自社利用のソフトウェアについては、「当該ソフトウェアの利用により将来の収益獲得又は費用削減が確実である」という要件を満たした場合に資産計上されます。

すなわち、将来の収益獲得又は費用削減が確実であると認められる場合には無形固定資産に計上し、確実であると認められない場合や不明な場合は、費用処理することになります。

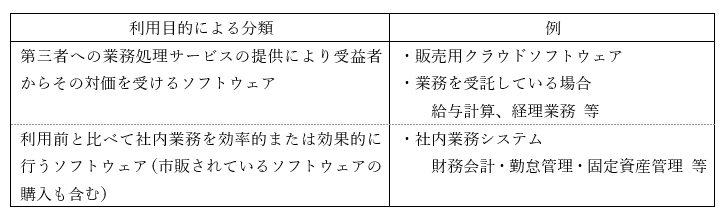

資産計上される自社利用のソフトウェアは、利用目的により次のように分類されます。(実務指針11項)

自社利用のソフトウェアに係る資産計上の開始時点は、将来の収益獲得又は費用削減が確実であると認められる状況になった時点であり、そのことを立証できる証憑に基づいて決定することになります。

そのような証憑としては、例えば、ソフトウェアの制作予算が承認された社内稟議書、ソフトウェアの制作原価を集計するための制作番号を記入した管理台帳等が考えられます。(実務指針12項)

記事提供元

上場企業を中心とする大企業向けに提供している「TKC連結グループソリューション」は、現在、日本の上場企業の4割超をはじめ、5,900グループでご利用いただいております。

そのシステム活用を全国1,600名を超える税理士・公認会計士が支援し、経理部門の生産性やコンプライアンス向上に貢献するための活動を展開しております。

▼過去のコラムのバックナンバーはコチラ

▼IPOに関する最新情報はコチラ

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

26卒エンジニア学生551名に聞く|志望度が上がる・下がるサマーインターンシップ調査レポート

アフターコロナの採用戦略とコスト最適化

ハイブリッドワーク・ フリーアドレス導入に際して発生する課題は?

シニア雇用時代の健康管理の備えとは? 健康管理見直しどきナビ

【新卒採用トレンド】優秀な人事は押さえている!新卒採用3大トレンド

衆院選の争点 「内需拡大の推進」41.8%政党支持率は、大企業と中小企業で違いも

労基法大改正と「事業」概念の再考察 ~事業場単位適用の実務~

研究開発費及びソフトウェアの会計処理 第3回 自社利用のソフトウェアの定義と会計処理等(企業会計と税務会計の違い)

新聞図書費とは?経理が押さえておきたい対象経費と仕訳の基本

②労災事故発生時の対応と届出│労働者死傷病報告提出のタイミング~労働者死傷病報告の方法と内容

業務委託契約書の書き方のポイントは?知っておくべき基礎知識

採用力・定着率を強化し、法定福利費も削減。 "福利厚生社宅"の戦略的導入法を解説

管理部門職種別 面接質問集【MS-Japan】

契約書チェック(契約審査)の重要性とチェックを行う際のポイント

優秀な退職者を「もう一度仲間に」変える 人材不足時代の新採用戦略

旬刊『経理情報』2026年2月20日号(通巻No.1768)情報ダイジェスト①/税務

採用計画で市場価値を上げる8つのスキル|戦略人事へのキャリアパスを徹底解説【転職成功事例つき】(前編)

また、社会保険(厚生年金・健康保険)の加入対象が拡大?

自己理解の深化が退職予防に影響、2306人を調査

「区分記載請求書」とは?インボイス制度の「適格請求書」との違いを解説

公開日 /-create_datetime-/