公開日 /-create_datetime-/

企業における消費税管理は、税務上の正確さと財務健全性を維持するために重要な要素です。この記事では、特に仮受消費税の処理に焦点を当て、その基本概念から計算方法、さらには仮払消費税との相違点について詳しく解説します。

簡易課税制度の理解や正しい帳簿の作成、税込みと税抜き処理方式の選択、さらには消費税率の変更時の会計処理や実務上の注意点まで、幅広くカバーします。この記事を通じて、総務や経理担当者は、効果的な税務管理のための実践的なアドバイスを得られるでしょう。

※左上のアイコンについて仮受消費税の基本

仮受消費税は、企業の税務管理において重要な要素です。このセクションでは、仮受消費税の基本概念、計算方法、および仮払消費税との相違点について詳しく解説します。

これらの知識は、企業が正確な税金の申告と経理処理を行うために不可欠です。適切な仮受消費税の管理は、企業の財務健全性を保ち、税務上の問題を避けるために重要です。

仮受消費税とは何か?

仮受消費税とは、企業が販売活動を通じて消費者から受け取った消費税のことを指します。この税金は以下のように理解することが重要です。

収益ではない

仮受消費税は、企業にとって最終的な収益ではありません。これは国に納付すべき税金です。

価格に含まれる

消費税は、商品やサービスの価格に含まれています。企業は、販売時に消費者から受け取ったこの税金を仮受消費税として会計処理します。

会計処理の重要性

仮受消費税の概念を理解することは、正確な税金の申告と経理処理に不可欠です。企業は、収集した消費税を適切に管理し、国に納付する必要があります。

仮受消費税の適切な管理は、企業の税務上の責任を果たすために重要です。これにより、企業は法的な要件を満たし、税務上の問題を避けることができます。

仮受消費税の計算方法

仮受消費税の計算は、売上に対する消費税額を算出することによって行われます。具体的な計算方法は以下の通りです。

税込み価格からの消費税抜き出し

例えば、税込み価格から消費税を抜き出すことで、仮受消費税額を求めます。これは、売上金額から消費税率を用いて消費税額を算出することに相当します。

正確な税務申告のための重要性

この計算は、正確な税務申告のために重要です。企業は、収集した仮受消費税を国に納付する必要があります。

納付と還付

企業は、収集した仮受消費税を国に納付し、それを超える部分があれば還付を受けることができます。これは、企業が支払った仕入れ等に関する消費税(仮払消費税)と相殺されることになります。

仮受消費税の正確な計算と管理は、企業の税務上の責任を果たし、税務上の問題を避けるために重要です。

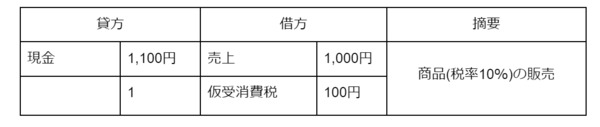

また、仕訳は以下の通りです。

商品を1,000円(税率10%)で販売した場合。

なお、税込方式で会計処理をしている場合は、以下の通りです。

仮受消費税と仮払消費税の相違点

仮受消費税と仮払消費税は、企業が扱う消費税の二つの異なる側面を表します。

仮受消費税

これは売上によって受け取る消費税です。企業が商品やサービスを販売する際に消費者から受け取る消費税額を指します。

仮払消費税

これは仕入れや経費に対して支払う消費税を指します。企業が商品やサービスを仕入れる際に支払う消費税額です。

差額の納付

仮受消費税と仮払消費税の差額が、実際に国に納付する消費税額となります。つまり、企業は受け取った消費税から支払った消費税を差し引いた額を国に納付します。

これら二つの概念の違いを正確に理解し、適切に帳簿に記録することが、効果的な税務管理の鍵となります。正確な記録と管理により、企業は税務上の責任を適切に果たし、税務上の問題を避けることができます。

また、仮払消費税の仕訳は以下の通りです。

商品を1,000円(税率10%)を仕入れた場合。

なお、税込方式で会計処理をしている場合は、以下の通りです。

簡易課税制度の理解

簡易課税制度は、中小企業にとって負担を軽減し、経理処理を簡素化するための有用な制度です。このセクションでは、簡易課税制度の利点と、実際の事業での適用事例を紹介します。中小企業経営者や経理担当者にとって、この制度を上手に活用することで業務効率を向上させることができます。

簡易課税制度の概要

簡易課税制度は、主に中小企業向けに設計された、消費税の計算を簡単にするための方法です。通常、企業は購入した商品やサービスに対して支払った消費税の額を詳細に計算する必要があります。しかし、簡易課税制度を使うと、そのような複雑な計算をせずに、単に会社の収入に基づいて消費税を計算できます。

これにより、経理の作業がずっと簡単になり、特に小さいビジネスでは、経理の負担が大幅に減少します。また、「仮受消費税」という、支払った消費税と受け取った消費税の差額を計算する作業も、この制度を使うと簡単になります。

簡易課税制度の適用条件と手続き

簡易課税制度を使用するためには、いくつかの条件を満たす必要があります。この制度は主に、小規模な中小企業を対象としています。この制度を利用したい事業者は、税務署に必要な手続きを行い、申請をする必要があります。簡易課税制度が適用されると、消費税の計算方法が単純になり、経理の処理がより容易になります。

特に、「仮受消費税」の計算が簡単になります。仮受消費税とは、事業者が他の事業者から受け取った消費税と、自身が支払った消費税の差額のことです。この制度を利用する際の手続き方法や必要な書類については、税務署や会計の専門家に相談することをお勧めします。

業種別みなし仕入率の解説

簡易課税制度を利用する際、企業は「みなし仕入率」という特定の率を使って消費税額を計算します。この率は業種によって異なり、企業が行っている事業の種類に基づいて設定されます。みなし仕入率を使用することで、企業が商品やサービスを仕入れる際に支払った消費税の推定額を簡単に計算できます。

そして、この推定額を使って、企業が他から受け取った消費税(仮受消費税)との差額を計算し、その差額が実際に納めるべき消費税額になります。この方法によって、特に記録の保持や計算が大変な中小企業では、経理作業がずっと簡単になります。

正しい帳簿の作成と消費税の申告

企業経営において、正確な帳簿の作成は、財務管理の根幹を成すものです。特に、消費税の取り扱いにおいては、帳簿の正確性が極めて重要になります。消費税は、売上や仕入れ、経費など、日々の取引に直接関連しており、これらの取引の各詳細を正確に記録することが、税務申告の正確さを保証します。

ここでは、帳簿記録の基本原則と、消費税申告におけるその重要性に焦点を当て、消費税納税までの流れ、日々の取引の帳簿付けの重要性、そして消費税の申告と納税に至るプロセスを詳しく解説します。

消費税納税までの流れ

消費税の納税プロセスは、企業が行う事業活動に伴って発生する消費税をどのように計算し、国に納めるかという手続きです。このプロセスは、次のステップで構成されています。

売上と仕入れの消費税の記録

企業は、商品やサービスを売ったとき(売上)や、他から商品やサービスを買ったとき(仕入れ)に発生する消費税を、帳簿に記録します。これには、「仮受消費税」と「仮払消費税」という二種類の税があります。仮受消費税は、売上に関連する税で、仮払消費税は仕入れに関連する税です。

納税額または還付額の計算

次に、企業は記録した税額を基に、国に納めるべき消費税の金額、または国から還付してもらうべき金額を計算します。この計算は、売上から得た消費税と仕入れの際に支払った消費税の差で行います。

税務申告と納税または還付

計算された金額は、定期的に税務署へ申告されます。申告後、企業は計算に基づいて税金を納めるか、還付を受けます。

このプロセスを正しく行うことにより、企業は法律を守り、その財務状況を透明に保つことができます。税金の計算や申告は複雑なことが多いので、正確さが非常に重要です。

日々の取引の帳簿付けの重要性

日々の取引に関する帳簿の正確な記録は、企業の財務管理の基盤です。特に、消費税に関連する取引の正確な記録は、消費税の申告と納税において不可欠です。売上、仕入れ、経費など、すべての取引に伴う消費税額を適切に記録することで、企業は仮受消費税と仮払消費税の正確な計算を保証し、税務申告の精度を高めます。また、このような記録は、税務調査の際に企業の税務遵守を証明する重要な資料となります。

消費税の申告と納税

企業にとって、消費税の申告と納税は重要な責任です。このプロセスは以下のステップで進められます。

消費税の計算

まず、企業は決算を行った後、その期間に集めた消費税(仮受消費税)から、同じ期間に支払った消費税(仮払消費税)を引きます。この差額が、企業が納めるべき消費税の金額となります。

税務申告書の作成と提出

次に、この計算結果をもとに、税務申告書を作成します。この申告書は、企業が税法に従って正しく税金を計算し、申告していることを示す重要な文書です。申告書は税務署に提出され、企業の信頼性や税務上の遵守を証明します。

消費税の納付

申告に基づき、企業は計算された消費税を納付します。この納税は法的な義務であり、期限内に正確に行う必要があります。

企業がこれらのプロセスを正しく行うことは、税務上の遵守を保ち、その信頼性を高めるために非常に重要です。正確な申告と納税は、企業の責任であり、その経営の正当性を示すものとなります。

税抜処理方式と税込処理方式

消費税の計算と表示に関する企業のアプローチは、税抜処理方式と税込処理方式の間で選択することから始まります。この選択は、価格表示の透明性、会計処理の複雑さ、顧客の理解度、さらには税制変更時の対応など、ビジネスの多岐にわたる側面に影響を及ぼします。

税抜処理方式では価格と消費税が別々に表示され、明確な税額が顧客に伝えられますが、会計処理が複雑になる可能性があります。一方で、税込処理方式では価格が顧客にとって直感的に理解しやすいものの、企業は消費税額の正確な把握に努める必要があります。

このセクションでは、これら二つの方式の特徴、適用場面、そして消費税率の変更が会計処理に与える影響について詳細に掘り下げていきます。

両方式の比較

消費税を計算する際には、「税抜処理方式」と「税込処理方式」という二つの異なる方法があります。

税抜処理方式

この方法では、商品やサービスの基本価格に対して、消費税が別途加算されて計算されます。つまり、顧客は商品の価格と消費税を別々に見ることができます。この方式のメリットは、消費税額が明確に表示されることですが、会計処理が少し複雑になる可能性があります。

税込処理方式

一方、税込処理方式では、表示される価格に消費税がすでに含まれています。顧客は最終的な支払い額を一目で理解できますが、企業は価格から消費税額を逆算する必要があります。

税抜方式は、税額の透明性が高いですが、会計処理が少し複雑になります。逆に、税込方式は顧客にとって価格が理解しやすいですが、企業側では消費税額の把握が必要です。どちらの方式を選択するかは、企業のビジネスモデルや顧客のニーズによって異なります。

仮受消費税の適用場面

「仮受消費税」とは、企業が商品やサービスを販売する際に得た消費税のことで、特に税抜処理方式で重要な役割を果たします。

税抜処理方式における仮受消費税

税抜処理方式では、企業が売り上げた商品やサービスに対して別途消費税を加算します。このとき、加算された消費税額を「仮受消費税」として会計処理に記録します。これにより、企業は自分が売上から得た消費税額を正確に把握し、その金額を国に申告し、納税することができます。

税込処理方式と仮受消費税

税込処理方式では、仮受消費税の計算方法が異なります。この方式では、表示価格に消費税が含まれているため、企業は売上金額から消費税額を逆算する必要があります。

税抜処理方式では、消費税額が明確に分かるため、仮受消費税の計算と管理が比較的容易です。一方、税込処理方式では、消費税額の把握に注意が必要です。企業は、取引ごとの消費税の扱いを正しく理解し、適切に会計処理を行う必要があります。この正確な処理は、消費税の適正な申告と納税に直結します。

消費税増税時の会計処理の変更点

消費税率が変更されると、例えば増税の際には、企業の会計処理や価格設定に影響が出ます。税抜きと税込みの処理方式によって、対応は異なります。

価格設定の見直し

増税によって、企業は既存の価格設定を見直す必要があります。税込価格と税抜価格の両方で影響を受けるため、どのように価格を調整するかが重要です。

税込処理方式の場合

税込処理方式を採用している企業は、特に表示価格の変更が必要になることが多いです。これは、表示価格に消費税が含まれているため、税率が上がると価格全体が上昇します。そのため、価格の透明性を保ち、消費者に対して適切なコミュニケーションを行うことが重要になります。

税抜処理方式の場合

税抜処理方式を使用している企業では、別途加算される消費税額も増えるため、消費税額の計算方法を更新する必要があります。

消費税率の変更は、企業にとって重要な調整を必要とします。価格設定や会計処理の方法を適切に変更し、消費者に対して明確な情報を提供することが、企業の信頼性を保つために不可欠です。

消費税の実務上の注意点

消費税に関わる会計処理は、単に数値を計算し申告するだけでなく、多くの細かな注意点を要します。特に、加算税や延滞税といった追加費用のリスクを避けるためには、正確な申告とタイムリーな納付が不可欠です。さらに、消費税の納付額を計算する際には、売上と仕入れに関連する税額を正確に把握し、これらを帳簿に適切に記録することが重要です。

また、雑損失の計算やその仕訳処理も、消費税関連の会計作業において欠かせない要素です。このセクションでは、これらの実務上のポイントを詳しく解説し、消費税の効果的な管理方法を提供します。これにより、企業は税務上の遵守を確保し、財務報告の正確性を高めることができます。

加算税や延滞税のリスク

もし企業が消費税の申告を正しく行わなかったり、税金の納付を遅延させたりすると、加算税や延滞税が課される可能性があります。これらは、企業の財務に大きな影響を与える追加の税金です。

そのため、消費税の申告と納付は、期限内に正確に行う必要があります。特に、売上から得た消費税(仮受消費税)の計算ミスや記録の不備は、加算税の原因になり得るため、細心の注意が必要です。

消費税の管理は、企業にとって重要な責任です。正しい申告とタイムリーな納税を行うことで、加算税や延滞税といった追加コストを避け、企業の財務健全性を保つことができます。これにより、企業は長期的な信頼性と安定性を維持することが可能です。

消費税の納付額の計算の例

消費税の納付額を計算することは、企業にとって非常に重要なプロセスです。例えば、ある期間における企業の計算方法を見てみましょう。

消費税額の計算例

企業がその期間に集めた仮受消費税が500万円、その期間に支払った仮払消費税が300万円だったとします。この場合、納付すべき消費税の額は200万円となります。これは、500万円(仮受消費税)から300万円(仮払消費税)を引いた結果です。

正確な記録の必要性

この計算を行うためには、企業がすべての売上と仕入れに関連する消費税額を正確に把握し、帳簿に記録する必要があります。

計算の正確性の重要性

計算の正確性は、税務申告の信頼性に直結します。そのため、企業は正しい方法で消費税額を計算し、申告する必要があります。

このような正確な消費税の計算と記録は、企業が税務申告を適切に行い、法的な義務を果たすために不可欠です。企業はこのプロセスを正しく管理することで、税務上の問題を避け、信頼性を維持することができます。

雑損失の計算と仕訳の例

消費税の会計処理において、雑損失の計算は重要な要素です。ここで、雑損失とは何か、そしてどのように会計処理されるかを説明します。

雑損失とは

企業が仕入れなどで消費税を支払う場合、通常はこれを「仮払消費税」として帳簿に記録します。しかし、何らかの理由でこの消費税が正しく認識されなかった場合、その消費税額は「雑損失」として扱われます。

仕訳の例

このような状況での仕訳では、仮払消費税を借方に、雑損失を貸方に記録します。これにより、消費税関連の損失が会計上適切に処理されます。

雑損失の計算と記録の重要性

雑損失の正確な計算と記録は、企業の財務報告の正確性を高める上で重要です。これにより、企業はその財務状況を正確に報告し、信頼性を維持することができます。

このプロセスを適切に管理することで、企業は消費税関連の損失を正確に把握し、財務報告の正確性を保つことが可能となります。これは、企業の全体的な財務管理の健全性を保つために重要です。

まとめ

①仮受消費税の基本理解

仮受消費税は企業が消費者から受け取った消費税であり、これは最終的な収益ではなく国に納付すべき税金です。仮受消費税の適切な管理は、企業の税務上の責任を果たし、税務上の問題を避けるために重要です。

②簡易課税制度と帳簿の重要性

中小企業向けに設計された簡易課税制度は、消費税の計算を単純化し、経理処理を簡素化します。また、消費税に関連する取引の正確な記録は、消費税の申告と納税において不可欠であり、帳簿の正確性が企業の財務健全性を保証します。

③税抜処理方式と税込処理方式

企業は消費税の計算と表示において、税抜処理方式と税込処理方式の間で選択します。これらの方式は価格表示の透明性、会計処理の複雑さ、顧客の理解度など、ビジネスの多岐にわたる側面に影響を及ぼします。

消費税の管理と申告は非常に複雑です。そのため、効率的な税務管理を支援するために会計ソフトウェアの導入も検討してみてはいかがでしょうか。会計ソフトウェアは、税務申告の精度を高め、日々の会計処理を簡素化することで、企業の財務管理と税務コンプライアンスを大きく改善することができます。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

おすすめコンテンツ

人気記事ランキング

キャリア記事ランキング

新着動画

関連情報

-

会計システムのクラウド化が経営判断の適正化・スピード化を実現

おすすめ資料 -

弁護士業におけるスキャン代行活用事例

おすすめ資料 -

土地建物売買契約書の見直し方法と5つのチェックポイント

おすすめ資料 -

【離職率を改善】タレントマネジメントシステムの効果的な使い方

おすすめ資料 -

経理業務におけるスキャン代行活用事例

おすすめ資料 -

育成しているのに人が育たない?人材育成において会社が見落としている3つの視点

ニュース -

業務改善は「問題点の洗い出し」から|意味・手法・例までわかりやすく解説

ニュース -

新人研修で「人間関係を築く力」を重視する企業が過半数 Z世代新入社員研修の実態調査

ニュース -

【中堅社員の意識調査】管理職志向のない中堅社員、管理職を打診されたら8.3%が「承諾」、25.1%は「辞退」

ニュース -

資本政策 事例|押さえるべき3つのポイントを事例を基に解説!

ニュース -

健康経営ソリューションとして 社宅・社員寮が果たす役割

おすすめ資料 -

WEBサイト製作の業務委託契約書の作成方法と注意点

おすすめ資料 -

新卒エンジニア採用に20年投資し続けてわかったこと~代表取締役が語る新卒採用の重要性~

おすすめ資料 -

【1on1ミーティング】効果的な実践方法と運用時のポイント

おすすめ資料 -

アルムナイ制度導入ケーススタディ+チェックリスト36項目

おすすめ資料 -

生成AIの成果物を会社資産にする管理術

ニュース -

【調査】内定期間中に企業に求めるサポート1位「先輩との関係構築」。9割以上が人事の「不安・疑問への丁寧な対応」で入社意欲高まる

ニュース -

内部統制報告書の重要な不備・意見不表明とは|企業が押さえたいリスクと開示対応

ニュース -

冬のボーナス支給、物価高の影響色濃く 日本インフォメーション調査

ニュース -

業務改善助成金の予算が前年度から20億円アップ!2026年助成金のポイントについて中小企業診断士が分かりやすく解説

ニュース