公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

滞留債権とは、取引相手からの入金が所定の期日よりも遅れている債権のことです。

ここでいう「債権」とは一般的に「売掛金」のことを意味します。「売掛金」とは取引先に対して商品・サービスを後払いで販売した際、その際に発生する代金を入金期日までに受け取る権利のことです。掛取引をした後、取引相手に請求書を送ることになりますが、そこに記載した入金期日が過ぎても相手から支払がなければ、支払があるまでは「滞留債権」として管理する必要があります。

なお、

である点は注意が必要です。

未収入金は回収までの期間が長期化すると勘定項目として「長期未収入金」になりますが、売掛金は項目上では「売掛金」のままである点は気をつけてください。

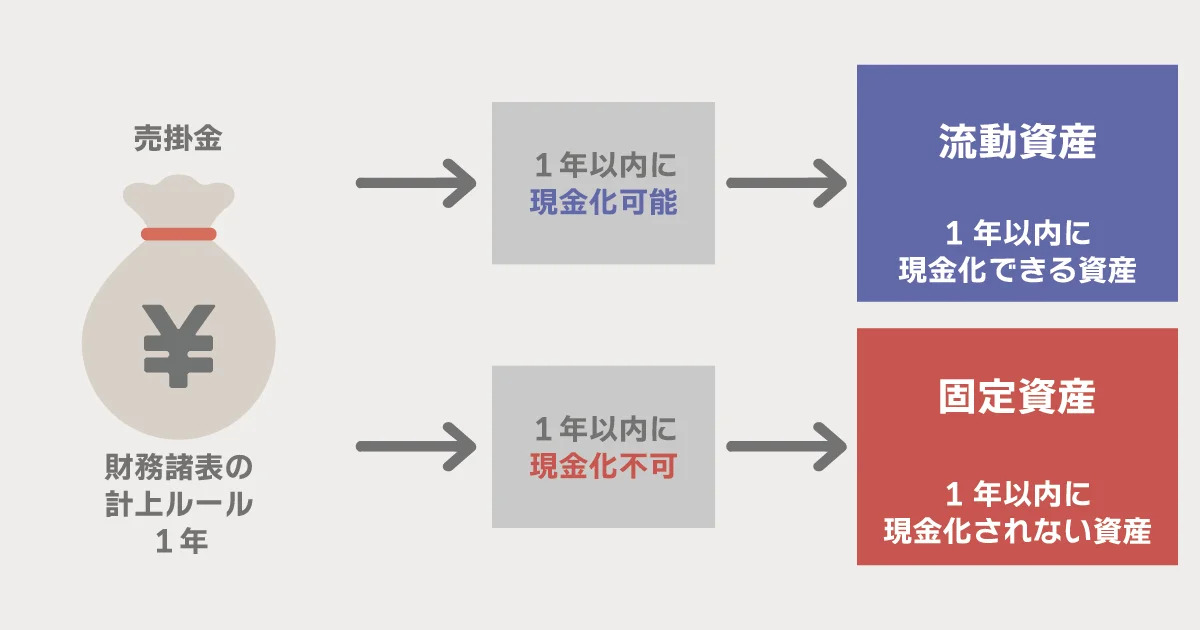

企業の財務状況を示す「財務諸表」ではワンイヤールールが基本で、回収予定日が決算日から1年以内であれば「流動資産」、1年を超える場合は「固定資産」として貸借対照表(企業の資産、負債を示す表)に計上されます。「売掛金」は少なくとも1年以内に代金を回収できるとの判断から、「流動資産」に計上するのがルールです。そのため貸借対照表上では、滞留債権は「売掛金」として扱われます。

しかし、前の決算日で「売掛金」として計上した債権が、1年後の次の決算日でもなお未回収のままである場合、次の決算日では流動資産である「売掛金」から、固定資産の「長期未収入金」へと計上し直す必要があります。

滞留債権に似た用語に「不良債権」があります。「不良債権」は取引先の倒産・廃業などにより完全に回収不能になった債権のことです。滞留債権はまだ回収の可能性がある債権なので、その点は大きく異なります。ただし、滞留債権が結果として不良債権になることは多いです。

もし滞留債権が不良債権になったと判断されるときは、滞留債権分の損失が発生したことと同じなので、損益計算書(企業の利益・費用を示す表)の「販売費及び一般管理費」内の「貸倒損失」として処理されます。この場合、損金算出することで法人税の課税対象額を下げることができます。

滞留債権を回収する、すなわち長期未収入金となる前に回収する方法は3つあります。

記事提供元

株式会社アール・アンド・エー・シー

R&ACは創業から2024年で20周年を迎え、長きに渡り入金消込業務を中心とした入金消込・債権管理システム「Victory-ONEシリーズ」の開発に特化してきました。2024年に累計導入実績1,500社を突破した導入実績No.1の「Victory-ONEシリーズ」は、請求・入金の照合を自動化し、入金消込業務を大幅に効率化します。入金・回収業務の効率化による作業負荷の軽減に加え、債権管理の正確性向上、滞留債権の早期把握、迅速な回収促進などを実現します。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

契約不適合責任とは?売買契約書で 注意すべきポイントについて

【新卒採用トレンド】優秀な人事は押さえている!新卒採用3大トレンド

他社との違いは?電子契約サービスの比較検討ガイドのご紹介

法人税対策・実物資産投資の新たな選択肢 最新情報掲載 『日本型オペレーティングリースガイドブック』

サーベイツールを徹底比較!

労務コンプライアンス経験は転職で強い?求められるスキルと成功事例を徹底解説(前編)

2025年の「負債1,000万円未満」倒産 527件 3年ぶり減少も2年連続の500件台で高止まり

一般事業主行動計画の戦略的運用設計: 金融教育とFP相談で「くるみん認定」以上の実効性を

社員が自走する! 働きがいの溢れるチームの作り方【セッション紹介】

海外進出を成功させるグローバル人材育成戦略とは

株式会社I-ne導入事例~月間の受注データ件数は20万件以上!『 Victory-ONE【決済管理】』の導入で 業務効率化と属人化の解消を実現~

1月の提出期限に間に合わせる!支払調書作成効率化の最適解とは?

郵便物の電子化による部署別 業務効率化事例

令和7年度 税制改正のポイント

業務委託契約の基本がわかるハンドブック

AIと働く時代に「自分の仕事」をどう創るか —ジョブ・クラフティングの実践

社外との円滑なファイル共有を実現する中小企業のクラウドストレージ活用法

OEM契約とは?メリット・デメリットからOEM契約書の重要条項まで整理

【人事・総務】管理部門の課題を一気にアップデート。Manegy注目のセミナー6選

クラウドストレージの安全な導入ガイド

公開日 /-create_datetime-/