公開日 /-create_datetime-/

経理財務限定!業務に役立つ資料を無料プレゼント

業務過多や属人化などの課題を解決する資料から経費精算の効率化など業務に役立つ資料をプレゼント。また法令関係など正しく理解しておきたい方に向けた資料もご用意しております。すべて無料でダウンロードできます。

企業会計において保険料の適切な処理は、財務報告の正確性と税務コンプライアンスの両面で極めて重要です。

保険料の支払いは日常的な経理業務ですが、保険の種類や契約内容によって勘定科目が異なり、消費税区分も一様ではありません。

不適切な会計処理は税務リスクを高め、財務諸表の信頼性を損なう恐れがあります。

今回は、保険料の勘定科目選択から消費税区分の判断まで、会計処理の全体像を体系的に解説します。

任意保険と法定保険の違い、消費税の「非課税」「不課税」「課税」区分の正確な理解、長期契約の前払処理、積立型保険の会計処理、そしてインボイス制度や電子帳簿保存法への対応まで、実務で役立つ知識を網羅的にお届けします。

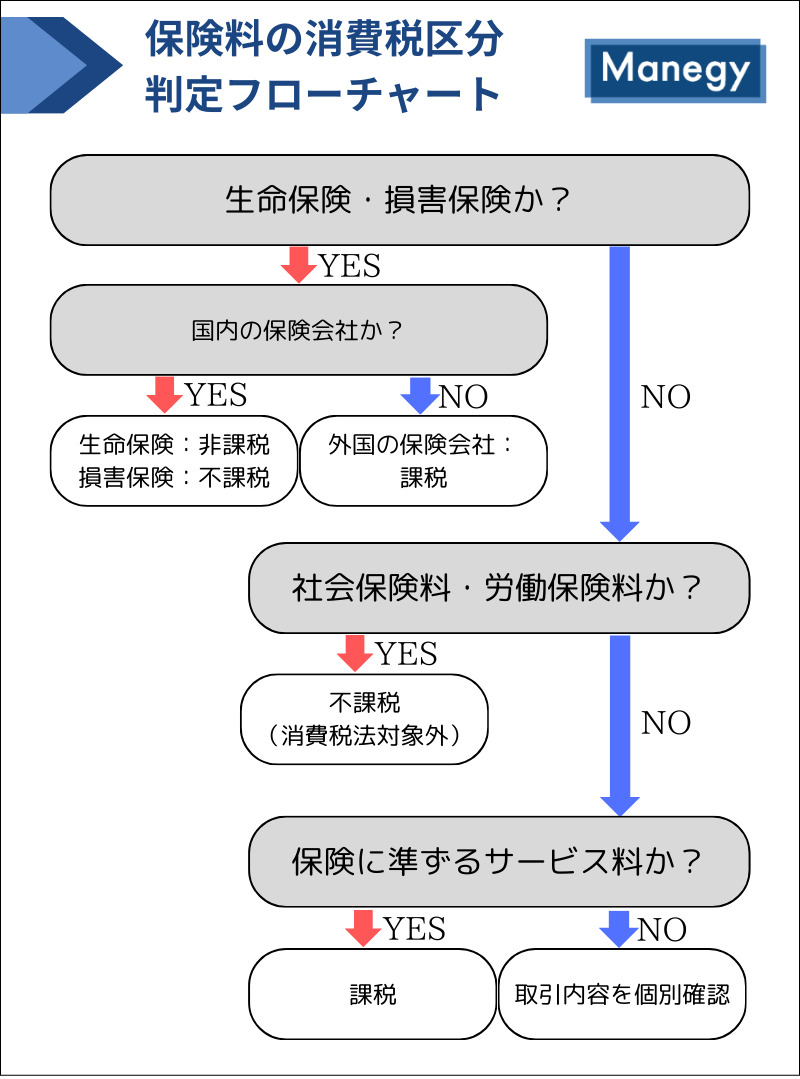

保険料の勘定科目選択と消費税区分の判断は、会計処理の正確性を左右する重要な要素です。

企業が加入する保険の種類によって勘定科目と消費税の取り扱いが異なるため、まずは全体像を把握することが重要です。

保険料は「非課税」「不課税」「課税」の3つに分類され、それぞれに適切な会計処理が求められます。

保険料に関連する主な勘定科目は以下の通りです。

| 保険の種類 | 勘定科目 | 消費税区分 |

|---|---|---|

| 生命保険 | 保険料 | 非課税 |

| 損害保険(火災・自動車等) | 損害保険料/保険料 | 不課税 |

| 労災保険 | 法定福利費 | 不課税 |

| 社会保険料(健康保険・厚生年金) | 法定福利費 | 不課税 |

| 外国保険会社との契約 | 保険料 | 課税(リバースチャージ) |

保険は大きく「任意保険」と「法定保険」に分けられ、それぞれ勘定科目と税務処理が異なります。

任意保険(企業が自主的に加入する保険)

法定保険(法律で加入が義務付けられている保険)

「非課税」と「不課税」の違いは重要です。

あわせて読みたい

保険契約が1年を超える場合、支払時に全額を費用計上せず、「前払費用」または「長期前払費用」として処理します。

前払費用と長期前払費用の区分

【初年度・契約時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払費用 | 600,000 | 現金預金 | 600,000 |

【決算時(3月決算で6月契約の場合)】※9ヶ月分を費用化

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険料 | 450,000 | 前払費用 | 450,000 |

【翌期首】※2年目分

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険料 | 600,000 | 前払費用 | 600,000 |

【2年目決算時】※3年目分

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険料 | 600,000 | 前払費用 | 600,000 |

【契約時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 長期前払費用 | 1,800,000 | 現金預金 | 1,800,000 |

【初年度決算時】※9ヶ月分

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険料 | 450,000 | 長期前払費用 | 450,000 |

【2年目期首】※1年以内に費用化される分を振替

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払費用 | 600,000 | 長期前払費用 | 600,000 |

【2年目決算時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険料 | 600,000 | 前払費用 | 600,000 |

【関連記事】

勘定科目を一覧表で解説!経費の科目や経理に役立つ仕訳のコツも紹介

保険料の消費税区分は、保険の種類や契約相手によって異なります。

国税庁タックスアンサーNo.6201を根拠に、適切な判断基準を整理します。

重要ポイント整理

✔ 生命保険・損害保険の保険料は非課税です。(国税庁タックスアンサーNo.6201)

✔ 社会保険料・労働保険料も非課税扱いです。(消費税の課税対象外ではなく、正式に非課税取引)

✔ 外国保険会社との契約はリバースチャージ方式で課税となります。

✔ 延長保証などの付帯サービスは課税対象です(単なる保険ではないため)。

消費税区分の早見表

| 保険の種類 | 消費税区分 | 根拠法令・通達 |

|---|---|---|

| 生命保険 | 非課税 | 消費税法第6条、別表第一第三号 |

| 損害保険(火災・自動車含む) | 非課税 | 消費税法第6条、別表第一第三号 |

| 社会保険料(健康保険・厚生年金等) | 非課税 | 消費税法第6条、別表第一第三号/国税庁タックスアンサーNo.6201 |

| 外国保険会社との契約 | 課税(リバースチャージ対象) | 消費税法第4条、第30条の2 |

参考:e-Gov 法令検索|消費税法第6条、別表第一第三号

国税庁|タックスアンサーNo.6201

生命保険料が非課税とされる理由は、「金融取引」の一種と位置付けられているためです。

消費税法第6条および別表第一第三号において、「保険料を対価とする役務の提供」は非課税取引として明確に規定されています。

一般的に考えられがちな「役務提供地が国外だから」という理由ではなく、金融商品としての性質から非課税とされている点が重要です。

生命保険は貯蓄性を持つ金融商品としての側面があり、銀行預金などと同様に非課税取引として扱われています。

保険会社が発行する生命保険料の領収証には「非課税」の記載があることが多く、これは消費税法上の根拠に基づいています。

火災保険や自動車保険などの損害保険料は、一般的に「非課税取引」とされています。

これは非課税とは異なり、そもそも消費税法の課税対象に含まれないためです。

損害保険各社の請求書には、以下のような表示が見られます。

ただし、損害保険に付随する「保険料以外のサービス」には消費税が課税される場合があります。

例えば、ロードサービスや住宅設備修理サービスなどの特約部分は課税対象となることがあります。

ケース1:生命保険料(非課税)

【支払時】※消費税は非課税のため分離して計上しない

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険料 | 100,000 | 現金預金 | 100,000 |

ケース2:自動車保険料(非課税)

【支払時】※消費税は課税対象外のため分離して計上しない

| 借方 | 貸方 | ||

|---|---|---|---|

| 損害保険料 | 50,000 | 現金預金 | 50,000 |

ケース3:外国保険会社との契約(課税・リバースチャージ)

【支払時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険料 | 200,000 | 現金預金 | 200,000 |

【決算時・リバースチャージ】※消費税10%の場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 20,000 | 未払消費税等 | 20,000 |

※同時に仕入税額控除

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払消費税等 | 20,000 | 租税公課 | 20,000 |

社会保険料(健康保険・厚生年金)や労働保険料(労災保険・雇用保険)は、法定福利費として計上され、消費税法上の「非課税取引」に該当します。

社会保険料の基本的な仕訳

【会社負担分の処理】

| 借方 | 貸方 | ||

|---|---|---|---|

| 法定福利費 | 100,000 | 未払費用 | 100,000 |

【従業員負担分の処理】

| 借方 | 貸方 | ||

|---|---|---|---|

| 預り金 | 50,000 | 未払金 | 50,000 |

【支払時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 150,000 | 現金預金 | 150,000 |

社会保険料が消費税の対象外とされる理由は、国税庁タックスアンサーにおいて「保険金の支払を受ける者に対する金銭の給付」として位置づけられているためです。

また、そもそも国や地方公共団体等への支払は、消費税の課税対象外と整理されています。

社会保険料は会社が単に「預かり納付」する性質のものであり、対価性がないことから消費税の課税対象にならないという解釈も可能です。

積立型保険は保障機能と貯蓄機能を併せ持つ保険であり、通常の保険料とは会計処理が異なります。

【契約時・支払時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険積立金 | 1,000,000 | 現金預金 | 1,000,000 |

保険積立金は貸借対照表の「投資その他の資産」に計上され、一般的に減価償却の対象とはなりません。

また、保険解約時には返戻金が発生します。

【解約時・返戻金1,200,000円の場合】

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金預金 | 1,200,000 | 保険積立金 | 1,000,000 |

| 雑収入 | 200,000 | ||

【解約時・返戻金900,000円の場合】

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金預金 | 900,000 | 保険積立金 | 1,000,000 |

| 雑損失 | 100,000 | ||

税務上、解約返戻金と解約時の積立金簿価との差額は益金または損金となります。

法人税申告時には、以下のような別表4の調整が必要です。

保険積立金の税務処理は金融商品と類似する性質を持ちますが、資産性のない部分(保険料部分)は費用処理することも可能です。

その場合は税務と会計の処理が異なるため、申告調整が必要になります。

インボイス制度と電子帳簿保存法により、保険料関連の証憑管理の重要性が高まっています。

国税庁の公表資料によれば、保険料の中でも課税対象となるものについては、インボイス制度において適格請求書等の保存が求められます。

ただし、非課税・不課税取引はインボイス制度の対象外であるため、適格請求書等の保存義務はありません。

保険会社からの請求書や領収書が電子データで提供される場合、電子取引に該当するため、原則として電子データのまま保存することが求められます。

【NG仕訳】

※火災保険と動産総合保険の複合契約を一括処理しているため、消費税区分が不明確。

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険料 | 300,000 | 現金預金 | 300,000 |

【OK仕訳】

※火災保険(非課税)と動産総合保険(保障+サービス混在、場合により課税部分あり)を区分して処理。

| 借方 | 貸方 | ||

|---|---|---|---|

| 損害保険料 | 250,000 | 現金預金 | 300,000 |

| 保険料 | 50,000 | ||

ポイント

✔ 火災保険:非課税取引

✔ 動産総合保険:基本は非課税だが、付帯サービス部分(例:修理費保証など)がある場合、課税対象になる可能性あり。

✔ よって、契約内容を精査して金額を分解するのが正しい。

【NG仕訳】

※一括で費用処理すると、期間対応の原則に反する(会計基準違反)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険料 | 1,200,000 | 現金預金 | 1,200,000 |

【OK仕訳】

| 借方 | 貸方 | ||

|---|---|---|---|

| 長期前払費用 | 1,200,000 | 現金預金 | 1,200,000 |

→その後、各期末ごとに按分仕訳

※初年度分

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険料 | 400,000 | 長期前払費用 | 400,000 |

ポイント

✔「保険期間1年超」の契約は、原則として**前払費用(または長期前払費用)**として資産計上。

✔ 期間按分して、各期の費用に振り替える必要がある。

✔ 特に3年契約・5年契約の保険では、正確な期間対応が求められる。

【NG仕訳】※リバースチャージによる消費税処理が抜けているため、税務リスクあり。

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険料 | 500,000 | 現金預金 | 500,000 |

【OK仕訳】

※リバースチャージによる消費税計上

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険料 | 500,000 | 現金預金 | 500,000 |

| 租税公課 | 50,000 | 未払消費税等 | 50,000 |

※仕入税額控除処理

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払消費税等 | 50,000 | 租税公課 | 50,000 |

ポイント

✔ リバースチャージ対象取引では、国内事業者が「自己に対して課税」する仕組み。

✔ 仕入税額控除は、通常通り「課税売上割合」に応じた按分が必要。

✔ 特に外国保険会社との契約(例:ロイズ、チューリッヒ海外部門など)では注意。

| ポイント | NGパターン | OKパターン |

|---|---|---|

| 消費税区分(非課税/課税)を分離 | 一括計上で消費税リスク | 契約内容に応じて適切に分離処理 |

| 長期契約の期間按分処理 | 一括費用化で基準違反 | 長期前払費用に計上し、期ごと振替 |

| リバースチャージ取引の正規処理 | 消費税処理漏れ | リバースチャージ→租税公課→仕入税額控除まで正確に処理 |

火災保険料は、消費税法第6条別表第一第三号に基づき、非課税取引に分類されます。

これは火災保険が保険業法上の「保険契約」であり、消費税の課税対象から除外されているためです。

ただし、付帯サービス部分(例:住宅修理サービス特約等)については、課税対象となる場合があるため、契約書の確認が必要です。

1年を超える保険契約や決算をまたぐ保険料の前払いは、期間対応の原則に基づき「前払費用」または「長期前払費用」として資産計上するのが原則です。

支払時に全額を費用計上すると、期間損益を歪めるだけでなく、税務調査で否認されるリスクがあります。

任意労災保険は、法定労災保険とは異なり、企業が任意で加入する損害保険の一種です。

原則として非課税取引に該当します(e-Gov 法令検索|消費税法第6条別表第一第三号)。

ただし、付帯する各種サービス(例:リハビリ費用保証等)が課税対象となる場合もあり、契約内容・請求書記載内容に応じて個別判断が必要です。

団体信用生命保険料は、原則として「保険料」として経費計上できます。

ただし、借入金に関連する団体信用生命保険の場合、借入金の付随費用として取得原価に算入するケースもあります。

税務上は費用として認められることが多いですが、会計方針として一貫性を持たせることが重要です。

保険料が免除された場合(無事故割引など)、既に前払費用や長期前払費用として計上している金額を適切に調整する必要があります。

免除額に応じて資産計上額を減額し、差額を「雑収入」などで処理するのが一般的です。

保険料の会計処理は、勘定科目・消費税区分・契約期間ごとの按分など、複雑な判断が求められる分野です。

特に「非課税」「不課税」「課税」の見極めや、1年超契約における前払処理の誤りは、税務リスクを高めかねません。

また、インボイス制度や電子帳簿保存法への対応も求められるため、証憑管理の正確さも不可欠です。

本記事では、任意保険・法定保険の違い、積立型保険の処理、リバースチャージへの対応まで実務に役立つポイントを網羅しました。

正しい処理を行い、信頼性の高い経理体制を構築しましょう。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

サーベイツールを徹底比較!

オフィスステーション年末調整

株式譲渡契約書とは?記載事項や作成時の注意点について解説!

工事請負契約書とは?作成時の注意点などを解説!

新卒エンジニア採用施策アイデア大全

労基法大改正と「事業」概念の再考察 ~事業場単位適用の実務~

研究開発費及びソフトウェアの会計処理 第3回 自社利用のソフトウェアの定義と会計処理等(企業会計と税務会計の違い)

新聞図書費とは?経理が押さえておきたい対象経費と仕訳の基本

AIの反社チェック・コンプライアンスチェック 信じちゃダメです。本当に絶対ダメです。

②労災事故発生時の対応と届出│労働者死傷病報告提出のタイミング~労働者死傷病報告の方法と内容

フリーアドレスの成功事例 ご紹介

契約書のリーガルチェックの重要性と6つのチェックポイント

アルムナイ制度導入ケーススタディ+チェックリスト36項目

採用力・定着率を強化し、法定福利費も削減。 "福利厚生社宅"の戦略的導入法を解説

労働契約と業務委託契約の違いとは?契約書に記載すべき重要ポイントを解説

旬刊『経理情報』2026年2月20日号(通巻No.1768)情報ダイジェスト①/税務

採用計画で市場価値を上げる8つのスキル|戦略人事へのキャリアパスを徹底解説【転職成功事例つき】(前編)

フランチャイズ契約とは?ロイヤリティ・テリトリー・競業避止など契約条項を徹底解説

また、社会保険(厚生年金・健康保険)の加入対象が拡大?

自己理解の深化が退職予防に影響、2306人を調査

公開日 /-create_datetime-/